中国奶粉行业上半年业绩复盘及未来展望:中短期竞争加剧,长期集中度提升浦银国际证券2022-09-01.pdf

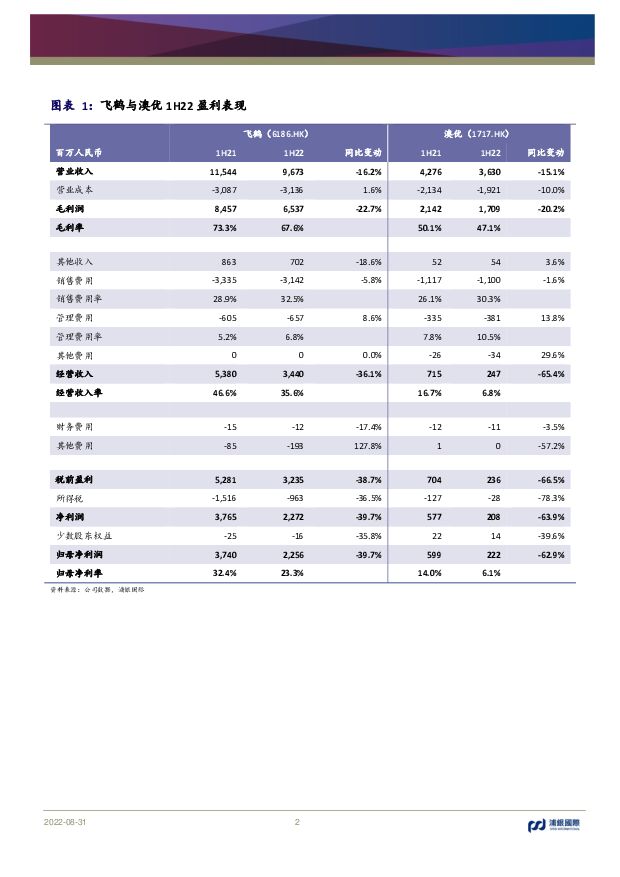

摘要:飞鹤澳优1H22业绩表现反映短期行业挑战:飞鹤与澳优在昨晚(8月29日)收市后同时公布了1H22业绩。两家公司的业绩表现具有较大共性:1)两者都在上半年市场终端需求承压的情况下选择清理渠道库存,导致上半年整体收入都录得中双位数同比下滑;2)高端产品收入下滑,促销力度较大,及原材料价格上涨的压力,导致毛利率大幅下滑;3)经营负杠杆作用下,收入下滑令经营费用率同比大幅加大,最终导致利润同比大幅下滑,利润率大幅收窄。这些共性很大程度上反映了中国奶粉行业短期面临的挑战:出生率下降导致行业整体需求疲软、动销放缓,从而使得行业短期渠道库存加大、竞争加剧。短期行业竞争加剧、毛利率承压:在出生率持续下降,市场需求基本没有增长的情况下,中国奶粉行业未来将进入存量竞争:玩家须通过抢占竞争对手的市场份额来获得增长。这势必会造成行业短期竞争加剧。我们认为相对激烈的竞争格局将在未来12个月维持。玩家们针对经销商较大的促销力度及策略上向儿童、学生及成人奶粉倾斜,将对主要玩家毛利率造成相对负面的影响。新国标有望促使集中度提升、竞争缓解:奶粉新国标将在明年正式实施。新国标推出,将对产品质量提出更高要求,进一步抬高行业门槛。这一背景下,主要奶粉玩家都在积极布局针对新国标的产品。我们认为新国标将迫使行业小玩家退出市场,从而使行业集中度得到进一步提升。届时,行业竞争格局将有望改善。飞鹤管理层未来展望:渠道调整将于7月基本结束,8月出货回到相对正常水平。管理层预计2H22收入回到双位数增长,但全年依然有小幅下跌。净利率2H22环比回升至28%,全年达到26%。公司目标未来几年保持双位数的收入增速,相较之前2023-2025年收入复合增长15%的目标显得更为保守。我们认为,考虑到公司未来在产品结构与促销力度的影响下,毛利率可能持续承压,市场营销费用缩减难度较大,因此净利率有持续收窄的风险。这也意味着飞鹤未来几年的利润增速可能放缓至个位数。澳优管理层未来展望:预计2H22羊奶粉维持双位数增长,而牛奶粉将恢复至个位数增长,整体收入增长有望达到低双位数。同时管理层预测2H22毛利率与销售费用环比持平,意味着毛利率与销售费用率同比都有所下降。2H22净利润率同比基本持平,净利润同比增低双位数。从公司指引来看,毛利率将持续承压,而公司将不得不缩减费用以维持利润率水平。此外公司目标下半年羊奶粉库存控制在2个月内,而牛奶粉库存逐步降至1个月内。长期看好国产龙头,但估值修复尚待时日:国产龙头奶粉企业(包括飞鹤、伊利等)更强的品牌力、渠道分销能力及企业管理能力都,将确保其市场份额在激烈的竞争环境中持续提升,但提升速度将显著放缓。较强的产品研发能力与资源,也将使它们成为新国标的主要受益者。同时,目前复杂多变的国际局势也将使中国消费者偏好继续往国产品牌倾斜。然而,在中国奶粉行业增速大幅放缓、新国标影响尚未显现的情况下,短期内中国奶粉行业主要玩家的估值水平难以得到明显提升。因此,我们维持飞鹤(6186HK)“持有”评级和目标价7.9港元;维持澳优(1717HK)“持有”评级及目标价6.9港元。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

附下载")

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

2天前220积分

-

月度宏观洞察:中国经济增速好于预期,降低推出显著刺激可能性 浦银国际证券 2024-04-23(13页) 附下载

附下载")

一季度经济增速远超预期,但3月单月数据显示经济复苏基础或仍不稳固。即使去年基数较高,一季度中国经济同...

1.07 MB共13页中文简体

2天前215积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

3天前220积分

-

台积电1Q24业绩:维持公司2024年指引,AI需求保持强劲 浦银国际证券 2024-04-22(8页) 附下载

附下载")

台积电1Q24业绩符合预期,2Q24收入指引强劲,毛利率指引略低于市场预期。台积电2024年一季度营...

955.32 KB共8页中文简体

3天前420积分

-

珀莱雅 珀莱雅线,2024年有望维持高速增长 浦银国际证券 2024-04-22(8页) 附下载

附下载")

珀莱雅(603605)珀莱雅2023年收入和净利润同比高速增长,创上市以来最高的增速,4Q23和1Q...

1.14 MB共8页中文简体

3天前618积分

-

一季度经济增速超预期加快,但3月实体经济数据大多弱于预期 浦银国际证券 2024-04-17(8页) 附下载

附下载")

核心观点:一季度经济增速超预期加快至5.3%。即便我们维持二到四季度经济增速预测不变,全年经济增速预...

883.13 KB共8页中文简体

1周前215积分

-

策略观点:资本市场迎来新“国九条”,国企高息股或受益 浦银国际证券 2024-04-15(15页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,共9个部分,是继20...

938.77 KB共15页中文简体

1周前410积分

-

浦银国际月度资金流:关注南向资金加仓较多的个股 浦银国际证券 2024-04-09(13页) 附下载

附下载")

美国、印度和日本股市仍较受全球资金追捧。截至3月27日,3月美国、印度和日本股市持续获得较多资金流入...

1.29 MB共13页中文简体

2周前810积分

-

康龙化成 绩符合预期;2024年收入指引为10%+增速 浦银国际证券 2024-04-03(6页) 附下载

附下载")

康龙化成(300759)4Q23业绩符合预期。2024年收入增速指引为10%+,净利润增速预(852...

902.49 KB共6页中文简体

2周前13718积分

-

小米汽车SU7发布会及小米汽车超级工厂调研 浦银国际证券 2024-04-02(8页) 附下载

附下载")

3 月 28 日, 我们参观了位于北京亦庄的小米汽车超级工厂,并参加了小米汽车 SU7 发布会。小米...

976.47 KB共8页中文简体

3周前100520积分

-

月度宏观洞察:美联储预计的软着陆可以实现吗? 浦银国际证券 2024-03-28(8页) 附下载

附下载")

核心观点:虽然美联储似乎对经济实现软着陆充满信心,但是数据基本面并未完全打消我们此前提到的硬着陆担忧...

1.01 MB共8页中文简体

4周前14715积分

-

科技行业中国移动:AI、算力、新质生产力推动公司成长,引领科技创新 浦银国际证券 2024-03-25(4页) 附下载

附下载")

中国移动目标实现2024年收入、利润良好增长。2023年,中国移动经营业绩稳定增长,实现收入人民币1...

778.24 KB共4页中文简体

1个月前59220积分

-

宏观观点:3月鸽派美联储会议意味着降息或仍从二季度开启 浦银国际证券 2024-03-22(4页) 附下载

附下载")

3月美联储会议决定继续维持政策利率不变,整体论调较市场预期更为鸽派。会议声明较1月会议仅有一点变化,...

877.14 KB共4页中文简体

1个月前67915积分

-

科技行业:英伟达GTC 2024主题演讲:见证AI的变革时刻 浦银国际证券 2024-03-20(6页) 附下载

附下载")

在当地时间3月18日的GTC(GPUTechnologyConference)2024大会上,英伟达...

892.62 KB共6页中文简体

1个月前76920积分

-

药明康德 2024年收入、经调整净利指引同比持平或略降 浦银国际证券 2024-03-20(9页) 附下载

附下载")

药明康德(603259)经调整non-IFRS归母净利润同比持平或略降)显著低于市场预期,导致业绩发...

1.08 MB共9页中文简体

1个月前5618积分

-

月度宏观洞察:经济目标和政策清晰,推动中国经济继续复苏 浦银国际证券 2024-03-20(12页) 附下载

附下载")

中国1-2月经济数据显示“双轨式”经济复苏继续,但我们对此前曾谈到的几点担忧犹存。今年1-2月,不论...

1.72 MB共12页中文简体

1个月前77415积分

-

新能源汽车行业观察:价格竞争依然激烈,电池降本让利用户 浦银国际证券 2024-03-19(8页) 附下载

附下载")

春节假期结束后,中国新能源车行业再次涌现了一波较为密集的价格竞争。我们测算了去年以来上游电池原材料成...

947.56 KB共8页中文简体

1个月前90920积分

-

1-2月实体经济数据点评:“双轨式”经济复苏继续 浦银国际证券 2024-03-19(6页) 附下载

附下载")

核心观点:1-2月实体经济数据显示在政策支持下,除房地产外的经济动能正在持续复苏。在房地产行业企稳之...

801.33 KB共6页中文简体

1个月前7815积分

-

新能源汽车行业观察:价格竞争依然激烈,电池降本让利用户 浦银国际证券 2024-03-18(8页) 附下载

附下载")

春节假期结束后,中国新能源车行业再次涌现了一波较为密集的价格竞争。 我们测算了去年以来上游电池原材料...

950.97 KB共8页中文简体

1个月前48920积分

-

美国2月通胀维持韧性,对降息决议影响或较为中性 浦银国际证券 2024-03-14(7页) 附下载

附下载")

美国核心环比通胀率2月大致持平,但强于预期。环比来看,核心通胀回落0.03个百分点到0.36%,略高...

990.55 KB共7页中文简体

1个月前51015积分