电子行业周报:麒麟电池落地车型发布,中芯国际逆势扩产国盛证券2022-08-30.pdf

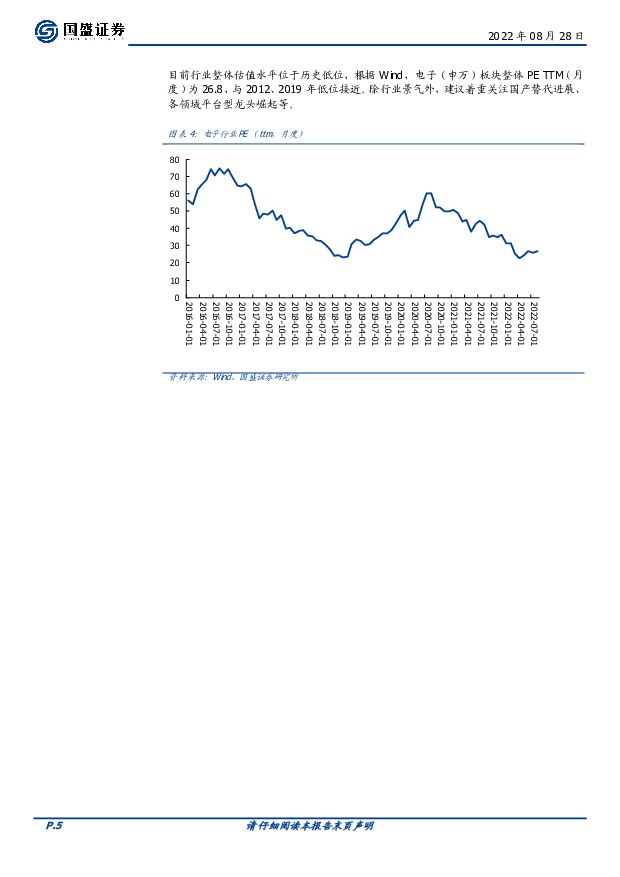

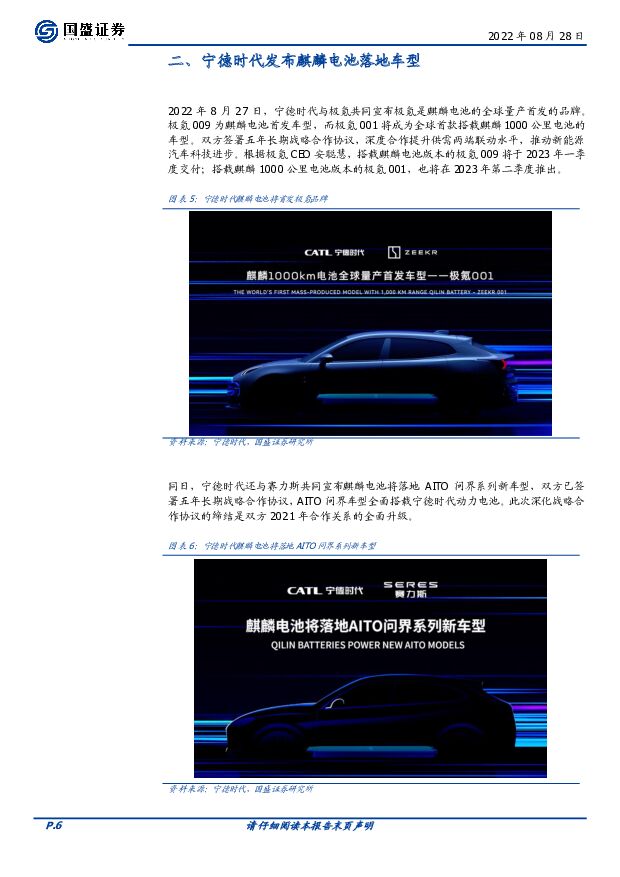

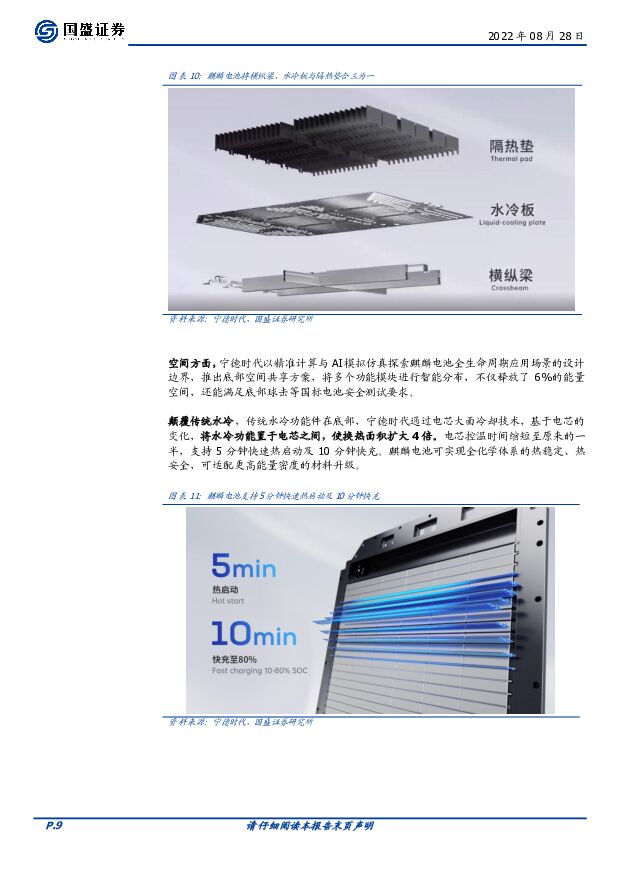

摘要:本周行情回顾:根据Wind,本周(8.22~8.26)申万电子板块涨幅为-6.12%,半导体涨幅-7.25%,消费电子涨幅-4.07%。目前行业整体估值水平位于历史低位,根据Wind,电子(申万)板块整体PETTM(月度)为26.8,与2012、2019年低位接近。除行业景气外建议着重关注国产替代进展、各领域平台型龙头崛起等。宁德时代发布麒麟电池落地车型。2022年8月27日,宁德时代与极氪共同宣布极氪是麒麟电池的全球量产首发的品牌。极氪009为麒麟电池首发车型,而极氪001将成为全球首款搭载麒麟1000公里电池的车型。搭载麒麟电池版本的极氪009将于2023年一季度交付;搭载麒麟1000公里电池版本的极氪001,也将在2023年第二季度推出。宁德时代还与赛力斯共同宣布麒麟电池将落地AITO问界系列新车型,双方已签署五年长期战略合作协议,AITO问界车型全面搭载宁德时代动力电池。此次深化战略合作协议的缔结是双方2021年合作关系的全面升级。中芯国际逆势投资,彰显扩产决心,进一步拉动国产设备、材料、零部件需求。中芯国际发布公告,公司与天津西青经济开发集团和西青经济技术开发区管委会共同签署署《中芯国际天津12英寸晶圆代工生产线项目合作框架协议》。中芯国际拟建设12英寸晶圆产线,项目总投资额75亿美金,规划产能10万片/月,提供28nm~180nm不同节点技术,产品用于通讯、汽车电子、消费电子、工业等领域。中芯国际将于西青开发区全资设立全资子公司,注册资本50亿元美金。国产供应商半年报陆续披露,我们看到设备厂商在手订单普遍非常饱满;材料公司半导体业务放量,新产品不断突破;零部件供应持续紧张。国产设备逐渐起航,从0到1的过程基本完成。北方华创产品布局广泛,刻蚀机、PVD、CVD等设备新产品市场导入节奏加快,产品工艺覆盖率及客户渗透率进一步提高;拓荆科技作为国内唯一产业化应用PECVD和SACVD设备供应商,PECVD累计发货150台;中微公司介质刻蚀机已经打入5nm制程,UniMax2022Q1订单已超180腔;芯源微前道涂胶显影设备在28nm及以上多项技术及高产能结构方面取得进展;华海清科CMP设备在逻辑芯片、3DNAND、DRAM制造等领域的工艺技术水平已分别突破至14nm、128层、1X/1Ynm;盛美半导体单片清洗机在海力士、长存、SMIC等产线量产。精测电子、上海睿励在测量领域突破国外垄断。半导体材料供应受限,国产替代进程加快。2021年全球半导体材料市场规模创643亿美金新高,中国大陆需求占比18.6%。贸易摩擦、自然灾害导致半导体原材料供应受限,致使如光刻胶、CMP材料及电子特气等外资厂商高市占率产品存在的断供可能性,进一步推动国产材料需求及国产替代化进度。随着技术及工艺的推进以及中国电子产业链逐步的完善,在材料领域已经开始涌现出各类已经进入批量生产及供应的厂商。半导体设备先进零部件交期延长两倍以上,替代加速。据韩国etnews报道,半导体设备需求激增与上游零部件扩产不足的矛盾形成了瓶颈。半导体设备先进部件交货期,由原来的通常2-3个月拉长至超过6个月。半导体设备零部件供不应求,市场空间超200亿美金。全球前十大关键子系统供应商市占率自2010年起始终维持在约50%。国产替代进程加速,持续突破。高度重视国内半导体及汽车产业格局将迎来空前重构、变化,以及消费电子细分赛道龙头:1)半导体核心设计:光学芯片、存储、模拟、射频、功率、FPGA、处理器及IP等产业机会;2)半导体代工、封测及配套服务产业链;3)智能汽车核心标的;4)VR、Miniled、面板、光学、电池等细分赛道;5)苹果产业链核心龙头公司。相关核心标的见尾页投资建议。风险提示:下游需求不及预期;中美贸易摩擦。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

1天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

1天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

1天前018积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

1天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

1天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

1天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

1天前218积分

-

鼎胜新材 海外包装箔业绩承压,电池箔盈利维持稳定 长城国瑞证券 2024-04-25(5页) 附下载

鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同...

413.54 KB共5页中文简体

1天前018积分

-

当升科技 固态电池材料进展迅速,静待海外份额回升 信达证券 2024-04-25(4页) 附下载

当升科技(300073)事件:公司2024Q1实现营业收入15.17亿元,同比-67.67%;归母净...

392.75 KB共4页中文简体

1天前218积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

2天前220积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

2天前020积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

2天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

2天前218积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

附下载")

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

2天前018积分