房地产开发2022W34:国务院会议提“一城一策”,上半年多数房企业绩负增长国盛证券2022-08-30.pdf

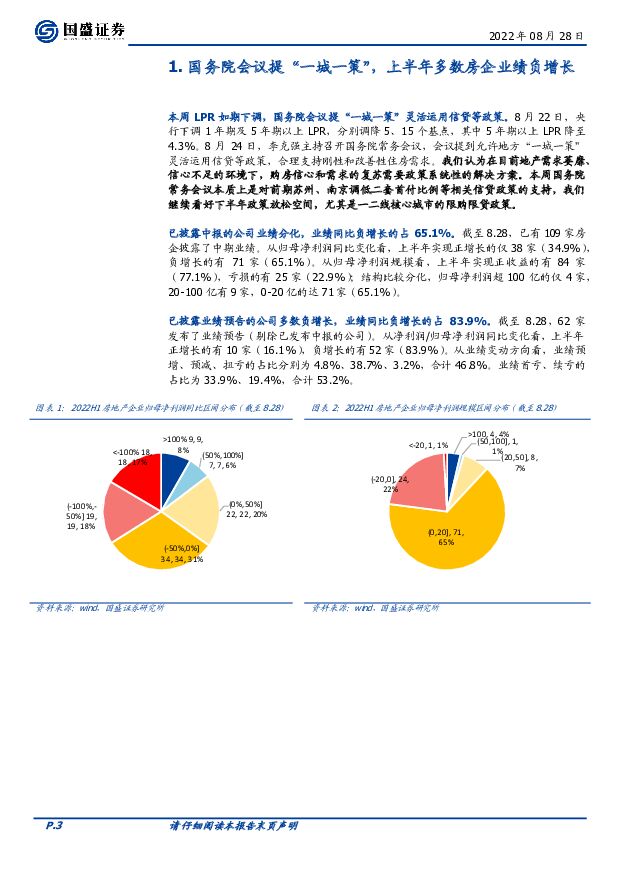

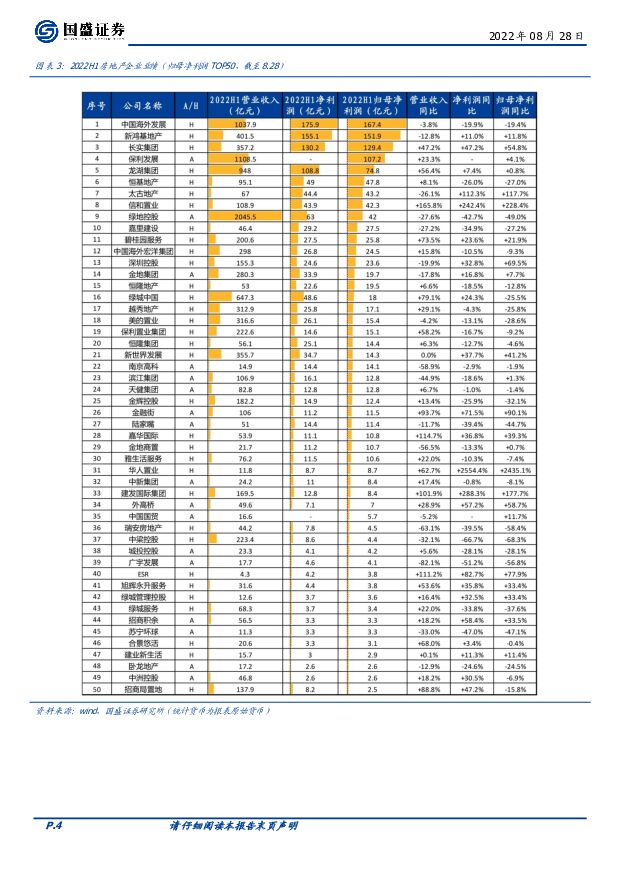

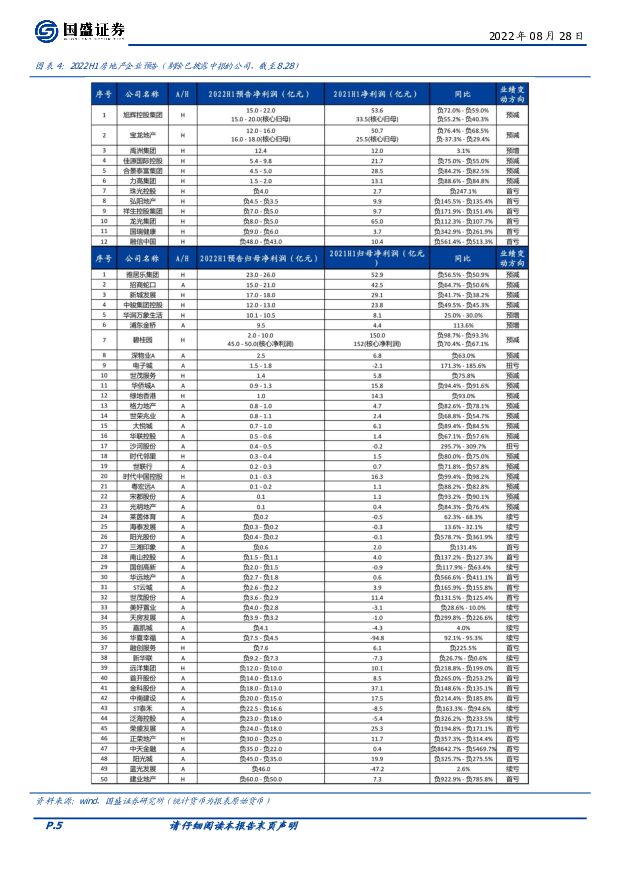

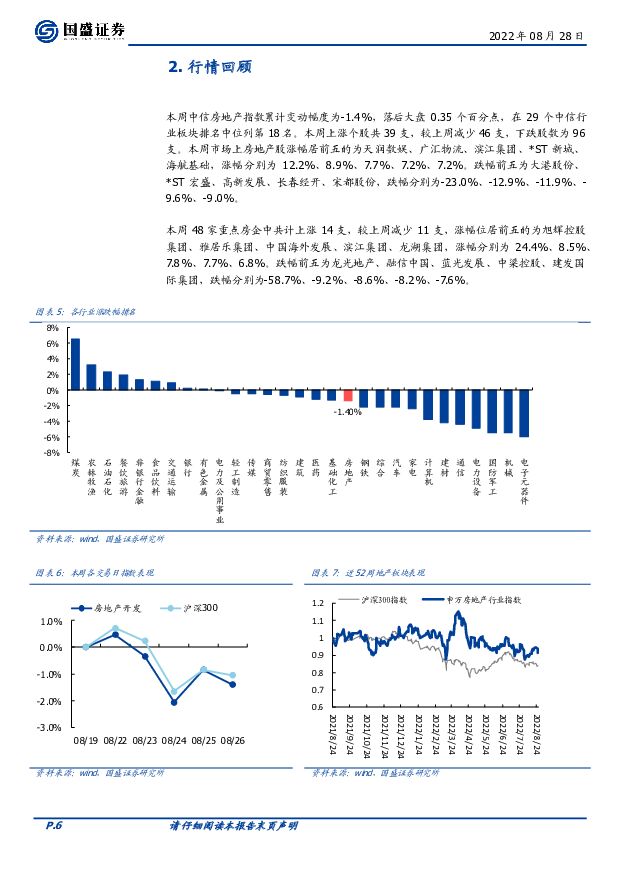

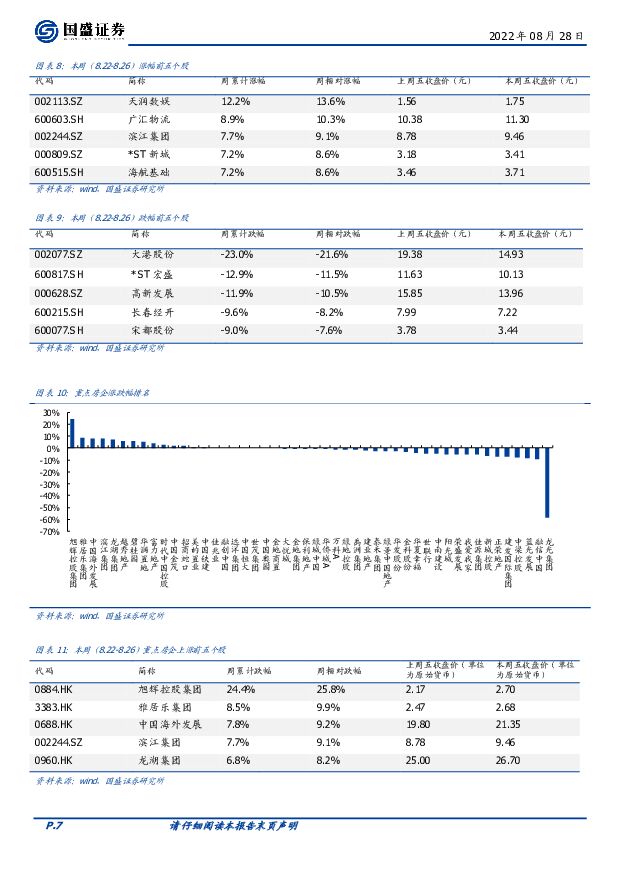

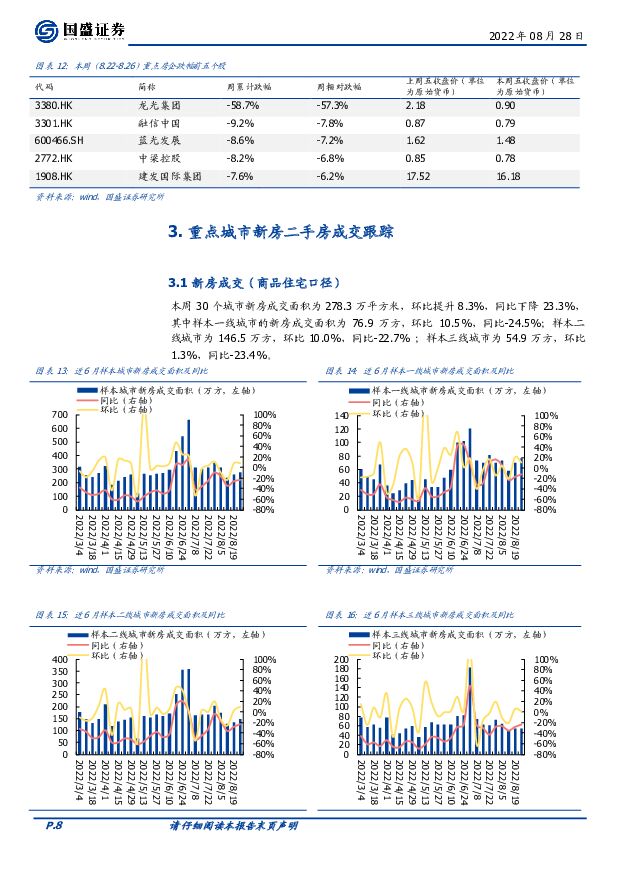

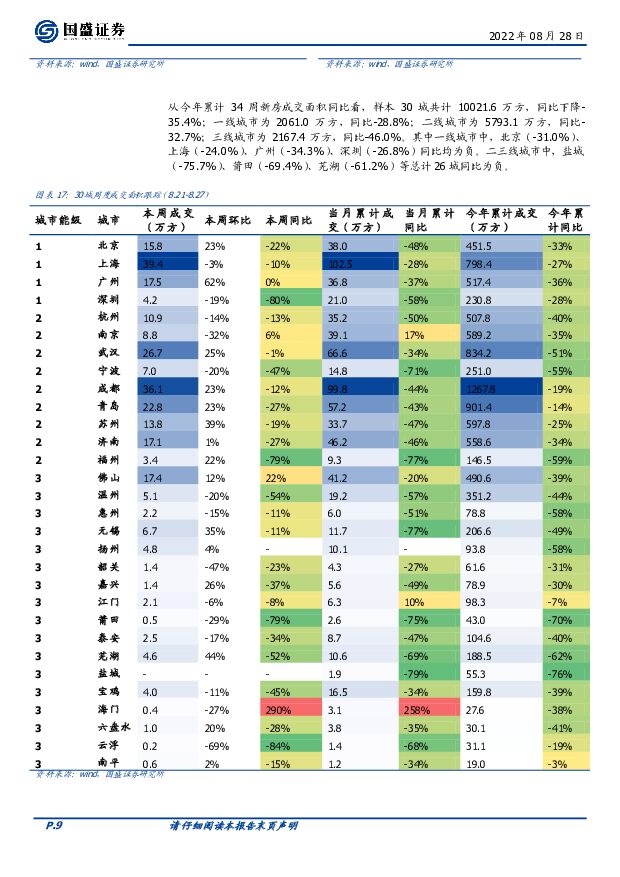

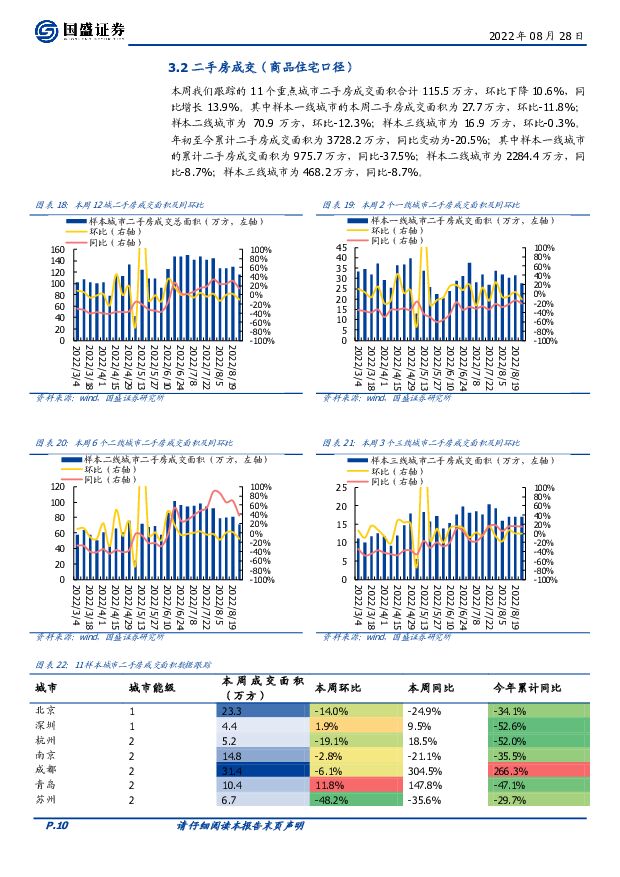

摘要:本周 LPR 如期下调,国务院会议提“一城一策”灵活运用信贷等政策。8 月22日,央行下调 1年期及 5年期以上 LPR,分别调降 5、15个基点,其中 5年期以上 LPR 降至 4.3%。8 月 24 日,国务院常务会议提到允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。我们认为在目前地产需求萎靡、信心不足的环境下,购房信心和需求的复苏需要政策系统性的解决方案。本周国务院常务会议本质上是对前期苏州、南京调低二套首付比例等相关信贷政策的支持,我们继续看好下半年政策放松空间,尤其是一二线核心城市的限购限贷政策。上半年多数房企负增长,已披露的中报中,业绩负增长占 65.1%。截至8.28,已有 109 家房企披露了中期业绩。从归母净利润同比变化看,上半年实现正增长的仅 38 家(34.9%),负增长的有 71 家(65.1%)。从归母净利润规模看,上半年实现正收益的有 84家(77.1%),亏损的有 25家(22.9%)。行情回顾:本周中信房地产指数累计变动幅度为-1.4%,落后大盘 0.35 个百分点,在 29 个中信行业板块排名中位列第 18 名。本周上涨个股共 39 支,较上周减少 46支,下跌股数为 96支。(若无特殊说明,报告中本周指 8.22-8.28当周)。新房成交情况:本周 30 个城市新房成交面积为 278.3 万平方米,环比提升8.3%,同比下降 23.3%,其中样本一线城市的新房成交面积为 76.9 万方,环比 10.5%,同比-24.5%;样本二线城市为 146.5 万方,环比 10.0%,同比-22.7% ;样本三线城市为 54.9 万方,环比 1.3%,同比-23.4%。从今年累计34 周新房成交面积同比看,样本 30城共计 10021.6万方,同比下降-35.4%;一线城市为 2061.0 万方,同比-28.8%;二线城市为 5793.1 万方,同比-32.7%;三线城市为 2167.4 万方,同比-46.0%。二手房成交情况:本周我们跟踪的 11 个重点城市二手房成交面积合计 115.5万方,环比下降 10.6%,同比增长 13.9%。其中样本一线城市的本周二手房成交面积为 27.7 万方,环比-11.8%;样本二线城市为 70.9 万方,环比-12.3%;样本三线城市为 16.9 万方,环比-0.3%。年初至今累计二手房成交面积为 3728.2 万方,同比变动为-20.5%;其中样本一线城市的累计二手房成交面积为 975.7万方,同比-37.5%;样本二线城市为 2284.4万方,同比-8.7%;样本三线城市为 468.2 万方,同比-8.7%。重点公司境内信用债情况:发行量增加,整体发债利率涨跌不一。根据 wind统计数据,本周(8.22-8.28)共发行房企信用债 13 只,环比增加 2 只;发行规模共计 107.9 亿元,环比增加 35.2 亿元,总偿还量 153.0 亿元,环比增加18.1 亿元,净融资额为-45.1 亿元,环比增加 17.2 亿元。主体评级方面,本周房企债券发行已披露的主体评级以 AAA(86.2%)为主要构成。债券类型方面,本周房企债券发行以一般公司债(44.5%)为主要构成。债券期限方面,本周以 1-3年(41.6%)、3-5 年(37.5%)的债券为主。投资建议:房地产多点爆发的问题需要系统性的解决方案。与 2008/2014 年不同,本轮周期供需两端均存在很多阻塞,需要政策多点开花。下半年到年底,有望见到第二波强力放松政策的加持,地产和物业均有绝对收益的空间,维持地产开发板块“增持”评级。建议关注:A 股—滨江集团、保利发展、华发股份、万科 A、金地集团、招商蛇口、建发股份;H 股—绿城中国、华润置地、中国海外发展、越秀地产、中国海外宏洋、中国金茂;物业—A 股关注招商积余;H 股关注华润万象生活、绿城服务、中海物业、保利物业。风险提示:政策出台速度和执行力度不及预期,基本面继续下行引发连锁反应,疫情反复影响超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

17分钟前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

17分钟前020积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

18分钟前010积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前220积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

1天前210积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前420积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

2天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

3天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

附下载")

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

3天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

3天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

3天前420积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

3天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

3天前520积分

-

房地产行业第16周周报:新房二手房成交环比由正转负,行业销售仍然承压 信达证券 2024-04-21(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/15-2024/04/21)申万房地产指数下跌2.87%,...

1.53 MB共16页中文简体

4天前020积分

-

房地产行业周报:长沙全面取消住房限购,广州发放首张城中村“房票” 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:长沙全面取消住房限购,广州发放首张城中村“房票”本周我们跟踪的64城新房、17城二手房成交...

1.34 MB共14页中文简体

4天前020积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

4天前020积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

附下载")

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

4天前220积分

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

7天前020积分