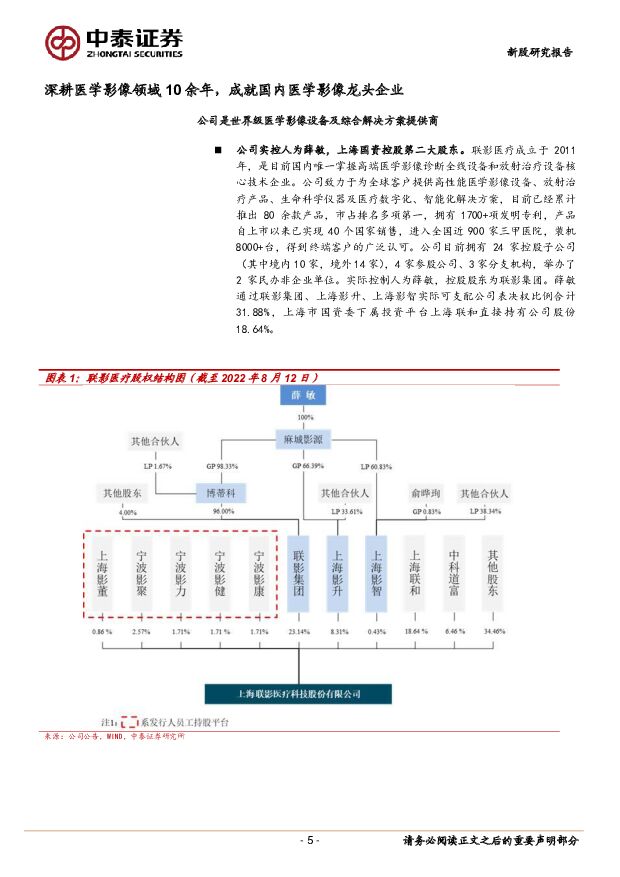

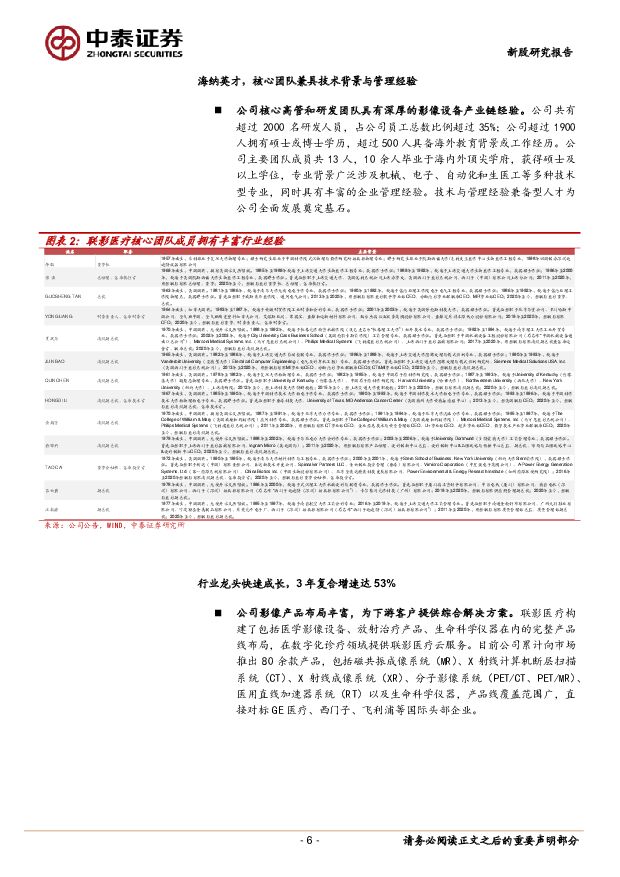

联影医疗国内医学影像龙头企业,开启影像行业新篇章中泰证券2022-08-14.pdf

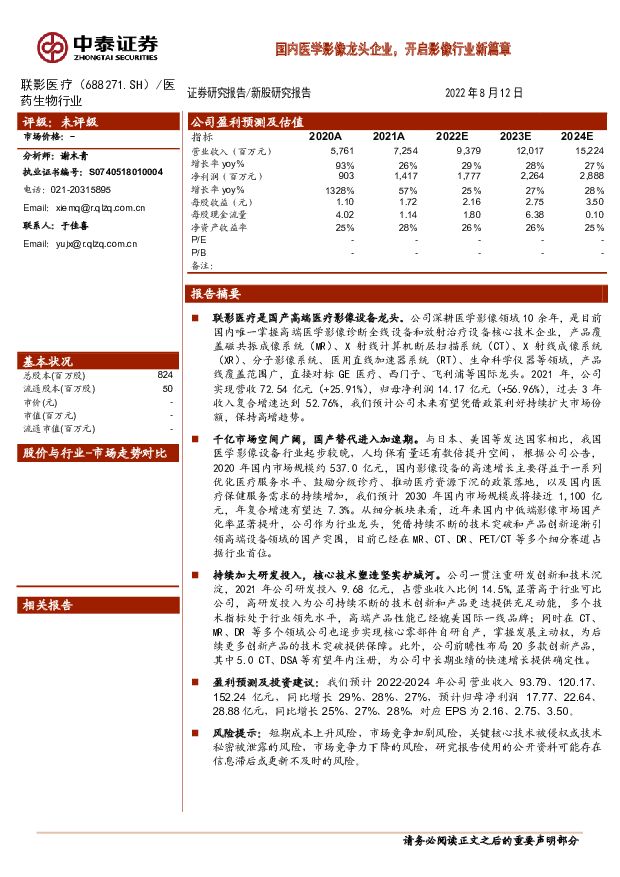

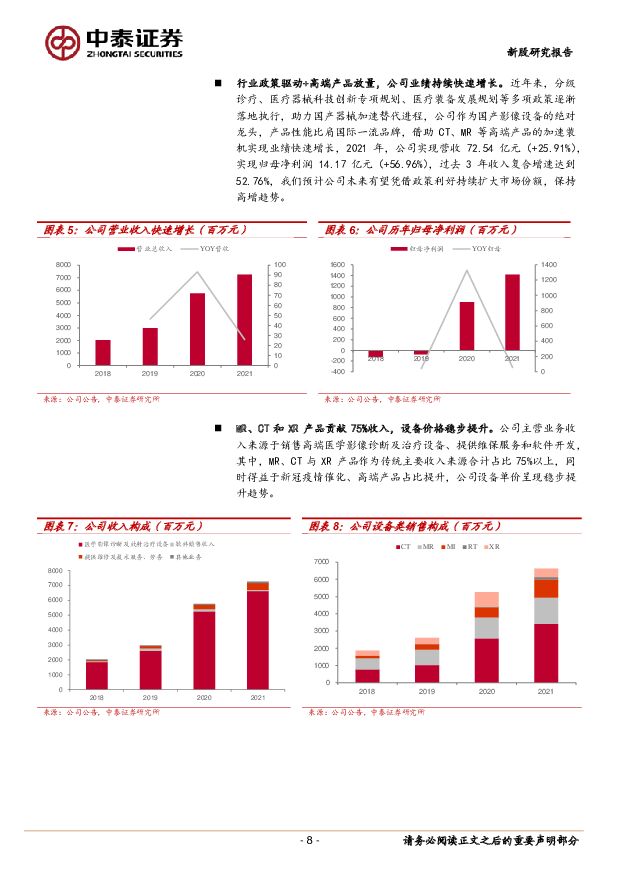

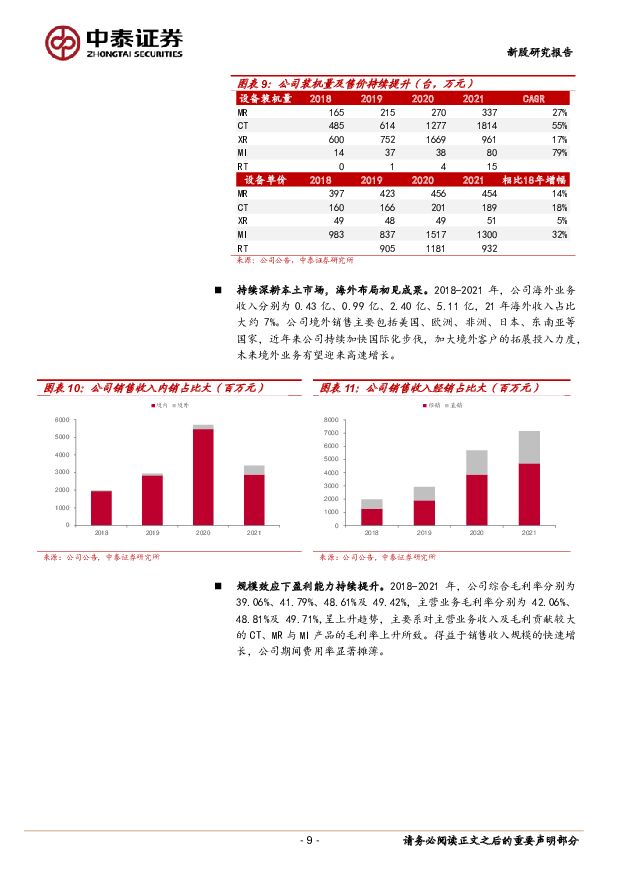

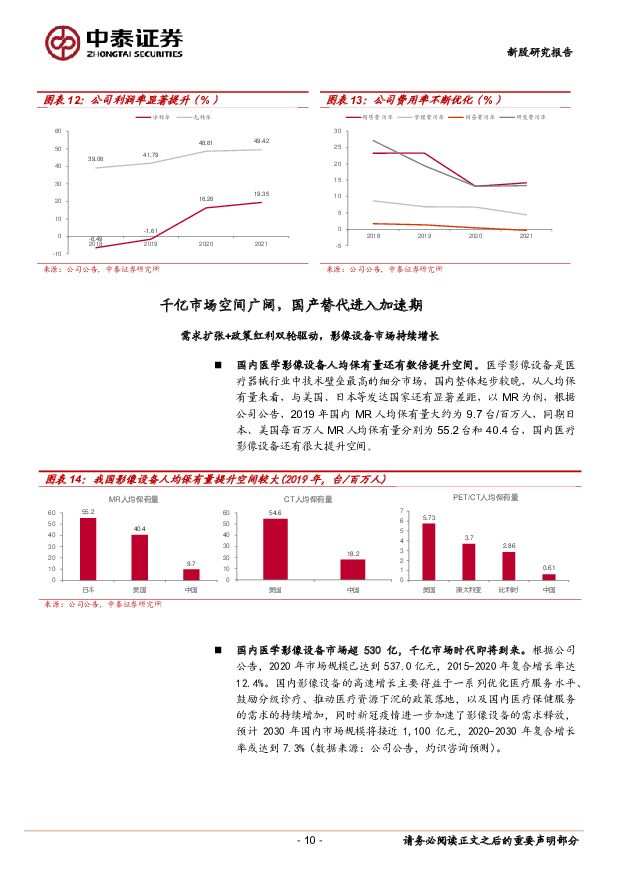

摘要:联影医疗(688271)报告摘要联影医疗是国产高端医疗影像设备龙头。公司深耕医学影像领域10余年,是目前国内唯一掌握高端医学影像诊断全线设备和放射治疗设备核心技术企业,产品覆盖磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统、医用直线加速器系统(RT)、生命科学仪器等领域,产品线覆盖范围广,直接对标GE医疗、西门子、飞利浦等国际龙头。2021年,公司实现营收72.54亿元(+25.91%),归母净利润14.17亿元(+56.96%),过去3年收入复合增速达到52.76%,我们预计公司未来有望凭借政策利好持续扩大市场份额,保持高增趋势。千亿市场空间广阔,国产替代进入加速期。与日本、美国等发达国家相比,我国医学影像设备行业起步较晚,人均保有量还有数倍提升空间,根据公司公告,2020年国内市场规模约537.0亿元,国内影像设备的高速增长主要得益于一系列优化医疗服务水平、鼓励分级诊疗、推动医疗资源下沉的政策落地,以及国内医疗保健服务需求的持续增加,我们预计2030年国内市场规模或将接近1,100亿元,年复合增速有望达7.3%。从细分板块来看,近年来国内中低端影像市场国产化率显著提升,公司作为行业龙头,凭借持续不断的技术突破和产品创新逐渐引领高端设备领域的国产突围,目前已经在MR、CT、DR、PET/CT等多个细分赛道占据行业首位。持续加大研发投入,核心技术塑造坚实护城河。公司一贯注重研发创新和技术沉淀,2021年公司研发投入9.68亿元,占营业收入比例14.5%,显著高于行业可比公司,高研发投入为公司持续不断的技术创新和产品更迭提供充足动能,多个技术指标处于行业领先水平,高端产品性能已经媲美国际一线品牌;同时在CT、MR、DR等多个领域公司也逐步实现核心零部件自研自产,掌握发展主动权,为后续更多创新产品的技术突破提供保障。此外,公司前瞻性布局20多款创新产品,其中5.0CT、DSA等有望年内注册,为公司中长期业绩的快速增长提供确定性。盈利预测及投资建议:我们预计2022-2024年公司营业收入93.79、120.17、152.24亿元,同比增长29%、28%、27%,预计归母净利润17.77、22.64、28.88亿元,同比增长25%、27%、28%,对应EPS为2.16、2.75、3.50。风险提示:短期成本上升风险,市场竞争加剧风险,关键核心技术被侵权或技术秘密被泄露的风险,市场竞争力下降的风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分