欧派家居22H1业绩靓丽超出预期,持续推荐定制龙头安信证券2022-08-11.pdf

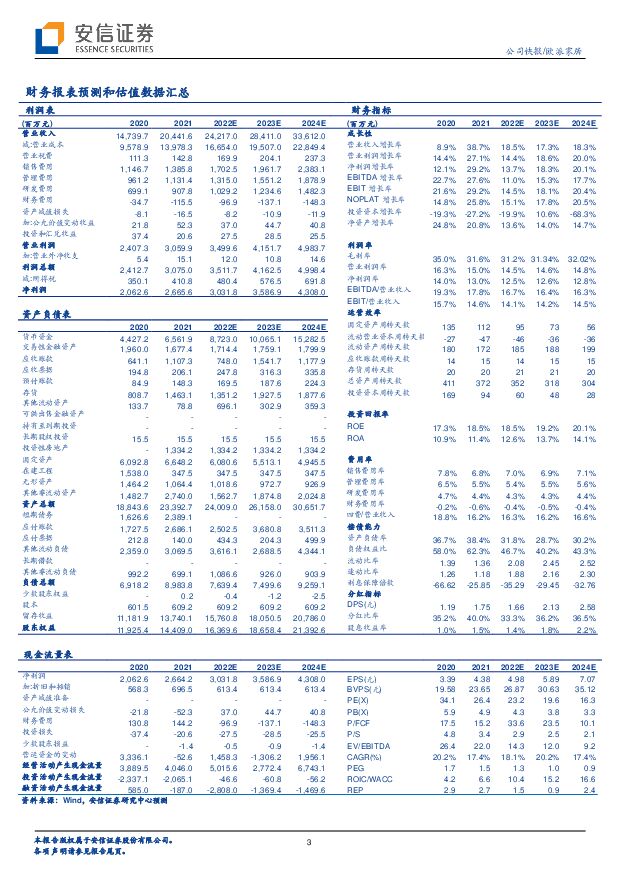

摘要:欧派家居(603833)事件:8月10日,欧派家居发布2022年半年度业绩快报。2022H1公司实现营业收入96.93亿元,同比增长18.21%;归母净利润10.18亿元,同比增长0.58%;扣非后归母净利润9.81亿元,同比增长3.78%。其中2022Q2当季公司实现营业收入55.49亿元,同比增长13.23%;归母净利润7.65亿元,同比下降0.46%;扣非后归母净利润7.48亿元,同比增长1.45%。疫情之下22Q2业绩保持靓丽,大家居战略持续深化上半年国内疫情反复、原材料采购价格高位运行、地产持续疲软等外部因素对家居行业带来诸多不确定性,且在第二季度的影响尤为明显。根据国家统计局数据,1-6月份家具类社零总额累计同比下降9.0%。公司以“拓渠道、抢流量、增单值、扩份额”为总基调,多维度积极推进大家居战略,在较高业绩基数背景下,实现各主要事业部服务客户数量的提升以及业绩的平稳增长,2022Q2当季营收同比增长13.23%、扣非后归母净利润同比增长1.45%,整体业绩略超预期。1)全屋定制(衣柜)方面,公司引领行业进入整家定制2.0时代,从用户的生活需求出发,对六大空间的功能进行整体性规划、整体性设计、整体性施工,最终形成一体化交付的解决方案。欧派衣柜整家定制2.0在29800系列整家套餐的基础上,提供更多套餐选择并支持单品灵活加购,用菜单式计价方式,实现消费体验升级。2)整装大家居业务方面,公司在先发先行的优势下,通过“高颜定制整装模式”对装企全方面赋能,获客能力、运营能力、行业口碑持续强化。3)橱柜方面,“厨房专业化”品牌战略再度升级,未来伴随欧派集成厨房“1+1+N”全新模式、欧铂尼门墙柜一体化加码布局,橱柜业务有望突破新增量空间。22H1盈利能力保持较好水平,下半年家居需求回补确定性较高盈利能力方面,2022H1归母净利率为10.50%,同比下降1.84pct;扣非后归母净利率为10.12%,同比-1.41pct。其中2022Q2归母净利率为13.79%,同比下降1.90pct;扣非后归母净利率为13.47%,同比下降1.56pct。盈利能力仍保持较好水平,短期略有下滑预计主要与品类结构变化、板材及五金等原材料成本处于高位有关。家居消费存刚需属性,疫后家居需求回补确定性较高。伴随地产松绑政策密集出台、疫后购房需求恢复,以及金九银十家居销售旺季将至,行业景气度有望筑底回升。同时,自8月1日起公司全线产品开始提价,预计将有效降低原材料成本上升的影响,推动盈利能力进一步修复。投资建议:欧派家居作为定制家居领军品牌,多品类、全渠道持续发力,衣柜、木门品类快速发展,整装大家居高速扩张,伴随整家2.0套餐的推出以及集成厨房、门墙柜一体化赛道的加码布局,未来公司有望进一步提升市场份额。我们预计欧派家居2022-2024年营业收入为242.17、284.11、336.12亿元,同比增长18.47%、17.32%、18.31%;归母净利润为30.32、35.87、43.08亿元,同比增长13.74%、18.31%、20.10%,对应PE为23.2x、19.6x、16.3x,维持买入-A的投资评级。风险提示:市场竞争加剧风险;疫情反复风险;原料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

1小时前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

1天前218积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

1天前018积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

1天前218积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

1天前018积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

2天前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

2天前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

3天前118积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

附下载")

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

3天前718积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

4天前618积分

-

萤石网络 公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长 东海证券 2024-04-19(3页) 附下载

附下载")

萤石网络(688475)投资要点事件:2023年公司实现营业收入48.40亿元,同比+12.39%;...

398.83 KB共3页中文简体

4天前218积分

-

乐歌股份 2023年年报点评:智能家居和海外仓业务协同发展,23年扣非净利润超出预告上限 民生证券 2024-04-19(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1)2023:实现营收39.02亿元/yoy+21.61%,归母净...

962.55 KB共3页中文简体

4天前618积分

-

箭牌家居 销售政策调整影响短期业绩,下沉&出海加速布局 信达证券 2024-04-21(5页) 附下载

附下载")

箭牌家居(001322)事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入...

477.08 KB共5页中文简体

4天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

附下载")

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

7天前218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

1周前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

1周前618积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

1周前718积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

2周前018积分

-

建霖家居 Q4业绩加速修复,国内外&多品类共驱 信达证券 2024-04-02(5页) 附下载

附下载")

建霖家居(603408)事件:建霖家居发布年报,2023年实现营业收入43.34亿元,同比+3.52...

479.45 KB共5页中文简体

3周前11818积分

-

建霖家居 Q4靓丽,24年需求乐观 天风证券 2024-03-31(3页) 附下载

附下载")

建霖家居(603408)公司发布2023年年报23Q4实现收入12.44亿,同比+47.3%;归母净...

693.32 KB共3页中文简体

3周前90218积分