巴比食品保供与并表助力收入提升,关注业绩环比改善国金证券2022-08-11.pdf

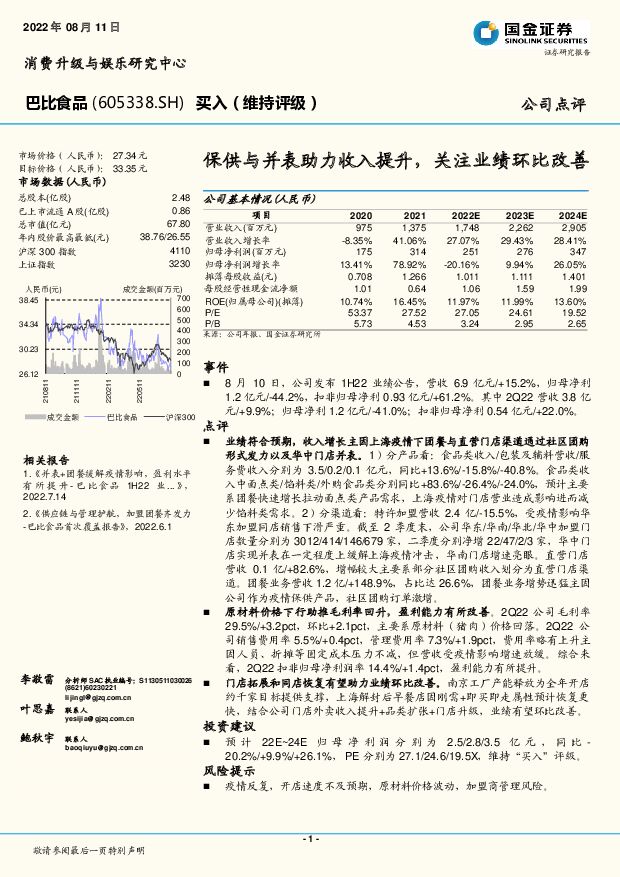

摘要:巴比食品(605338)事件8月10日,公司发布1H22业绩公告,营收6.9亿元/+15.2%,归母净利1.2亿元/-44.2%,扣非归母净利0.93亿元/+61.2%。其中2Q22营收3.8亿元/+9.9%;归母净利1.2亿元/-41.0%;扣非归母净利0.54亿元/+22.0%。点评业绩符合预期,收入增长主因上海疫情下团餐与直营门店渠道通过社区团购形式发力以及华中门店并表。1)分产品看:食品类收入/包装及辅料营收/服务费收入分别为3.5/0.2/0.1亿元,同比+13.6%/-15.8%/-40.8%。食品类收入中面点类/馅料类/外购食品类分别同比+83.6%/-26.4%/-24.0%,预计主要系团餐快速增长拉动面点类产品需求,上海疫情对门店营业造成影响进而减少馅料类需求。2)分渠道看:特许加盟营收2.4亿/-15.5%,受疫情影响华东加盟同店销售下滑严重。截至2季度末,公司华东/华南/华北/华中加盟门店数量分别为3012/414/146/679家,二季度分别净增22/47/2/3家,华中门店实现并表在一定程度上缓解上海疫情冲击,华南门店增速亮眼。直营门店营收0.1亿/+82.6%,增幅较大主要系部分社区团购收入划分为直营门店渠道。团餐业务营收1.2亿/+148.9%,占比达26.6%,团餐业务增势迅猛主因公司作为疫情保供产品,社区团购订单激增。原材料价格下行助推毛利率回升,盈利能力有所改善。2Q22公司毛利率29.5%/+3.2pct,环比+2.1pct,主要系原材料(猪肉)价格回落。2Q22公司销售费用率5.5%/+0.4pct,管理费用率7.3%/+1.9pct,费用率略有上升主因人员、折摊等固定成本压力不减,但营收受疫情影响增速放缓。综合来看,2Q22扣非归母净利润率14.4%/+1.4pct,盈利能力有所提升。门店拓展和同店恢复有望助力业绩环比改善。南京工厂产能释放为全年开店约千家目标提供支撑,上海解封后早餐店因刚需+即买即走属性预计恢复更快,结合公司门店外卖收入提升+品类扩张+门店升级,业绩有望环比改善。投资建议预计22E~24E归母净利润分别为2.5/2.8/3.5亿元,同比-20.2%/+9.9%/+26.1%,PE分别为27.1/24.6/19.5X,维持“买入”评级。风险提示疫情反复,开店速度不及预期,原材料价格波动,加盟商管理风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前218积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

附下载")

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前218积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

附下载")

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前218积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前018积分

-

金雷股份 行业竞争加剧致Q1盈利承压,多元化布局高端传动产能 国金证券 2024-04-24(4页) 附下载

附下载")

金雷股份(300443)业绩简评2024年4月23日,公司发布年报及一季报,2023年实现营收19....

988.94 KB共4页中文简体

1天前018积分