巴比食品经营韧性凸显,增长势头仍足中泰证券2022-08-11.pdf

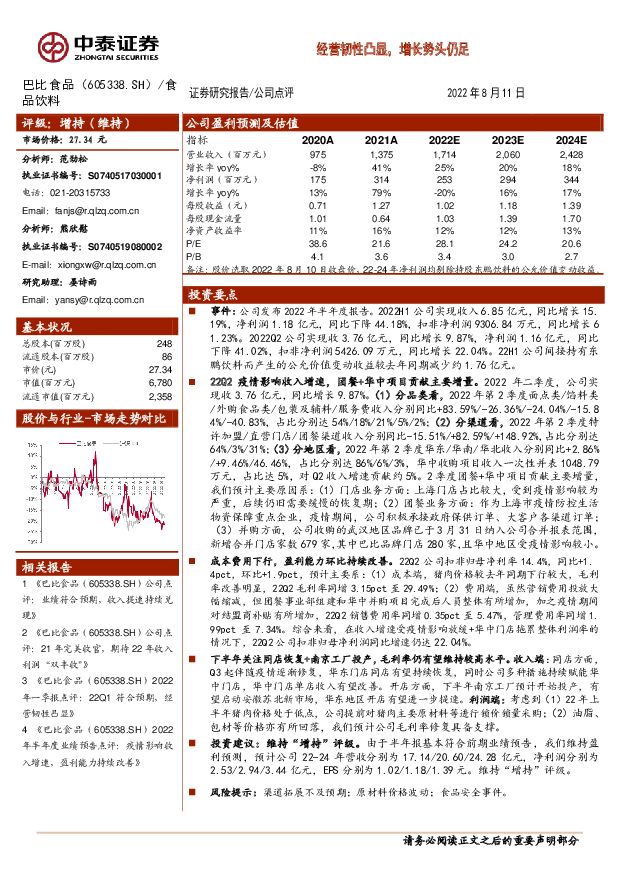

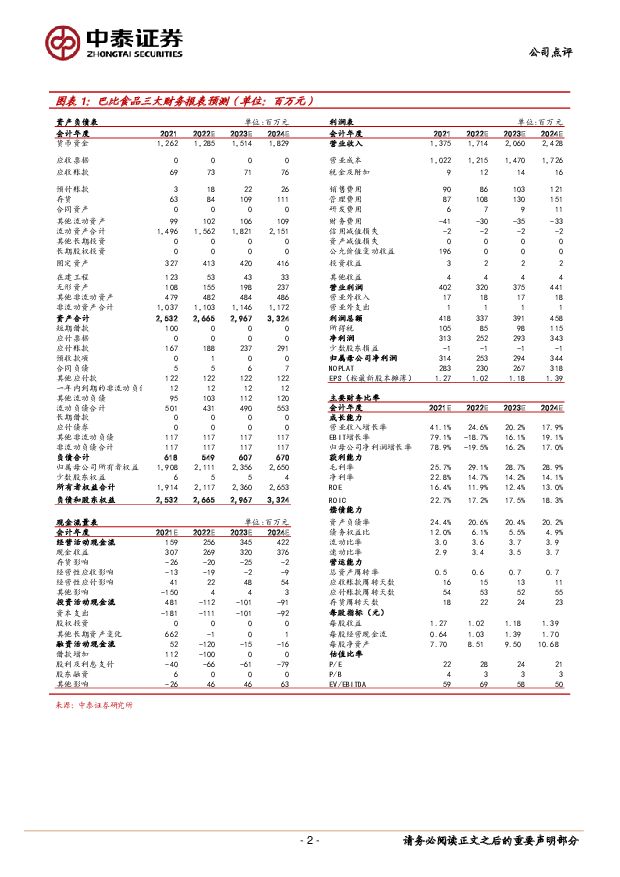

摘要:巴比食品(605338)投资要点事件:公司发布2022年半年度报告。2022H1公司实现收入6.85亿元,同比增长15.19%,净利润1.18亿元,同比下降44.18%,扣非净利润9306.84万元,同比增长61.23%。2022Q2公司实现收3.76亿元,同比增长9.87%,净利润1.16亿元,同比下降41.02%,扣非净利润5426.09万元,同比增长22.04%。22H1公司间接持有东鹏饮料而产生的公允价值变动收益较去年同期减少约1.76亿元。22Q2疫情影响收入增速,团餐+华中项目贡献主要增量。2022年二季度,公司实现收3.76亿元,同比增长9.87%。(1)分品类看,2022年第2季度面点类/馅料类/外购食品类/包装及辅料/服务费收入分别同比+83.59%/-26.36%/-24.04%/-15.84%/-40.83%,占比分别达54%/18%/21%/5%/2%;(2)分渠道看,2022年第2季度特许加盟/直营门店/团餐渠道收入分别同比-15.51%/+82.59%/+148.92%,占比分别达64%/3%/31%;(3)分地区看,2022年第2季度华东/华南/华北收入分别同比+2.86%/+9.46%/46.46%,占比分别达86%/6%/3%,华中收购项目收入一次性并表1048.79万元,占比达5%,对Q2收入增速贡献约5%。2季度团餐+华中项目贡献主要增量,我们预计主要原因系:(1)门店业务方面:上海门店占比较大,受到疫情影响较为严重,后续仍旧需要缓慢的恢复期;(2)团餐业务方面:作为上海市疫情防控生活物资保障重点企业,疫情期间,公司积极承接政府保供订单、大客户各渠道订单;(3)并购方面,公司收购的武汉地区品牌已于3月31日纳入公司合并报表范围,新增合并门店家数679家,其中巴比品牌门店280家,且华中地区受疫情影响较小。成本费用下行,盈利能力环比持续改善。22Q2公司扣非归母净利率14.4%,同比+1.4pct,环比+1.9pct,预计主要系:(1)成本端,猪肉价格较去年同期下行较大,毛利率改善明显,22Q2毛利率同增3.15pct至29.49%;(2)费用端,虽然营销费用投放大幅缩减,但团餐事业部组建和华中并购项目完成后人员整体有所增加,加之疫情期间对结盟商补贴有所增加,22Q2销售费用率同增0.35pct至5.47%,管理费用率同增1.99pct至7.34%。综合来看,在收入增速受疫情影响放缓+华中门店拖累整体利润率的情况下,22Q2公司扣非归母净利润同比增速仍达22.04%。下半年关注同店恢复+南京工厂投产,毛利率仍有望维持较高水平。收入端:同店方面,Q3起伴随疫情逐渐修复,华东门店同店有望持续恢复,同时公司多种措施持续赋能华中门店,华中门店单店收入有望改善。开店方面,下半年南京工厂预计开始投产,有望启动安徽苏北新市场,华东地区开店有望进一步提速。利润端:考虑到(1)22年上半年猪肉价格处于低点,公司提前对猪肉主要原材料等进行锁价锁量采购;(2)油脂、包材等价格亦有所回落,我们预计公司毛利率修复具备支撑。投资建议:维持“增持”评级。由于半年报基本符合前期业绩预告,我们维持盈利预测,预计公司22-24年营收分别为17.14/20.60/24.28亿元,净利润分别为2.53/2.94/3.44亿元,EPS分别为1.02/1.18/1.39元。维持“增持”评级。风险提示:渠道拓展不及预期;原材料价格波动;食品安全事件。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

2天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

2天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

2天前66120积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2天前25520积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

2天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

2天前46220积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2天前82220积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2天前33220积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2天前79620积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2天前70820积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2天前37020积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2天前57320积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

2天前8520积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

2天前20220积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

附下载")

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

2天前49318积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

2天前92418积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

附下载")

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

2天前69418积分