食品饮料行业周报:啤酒价值回升,高端白酒稳健发展华金证券2022-08-08.pdf

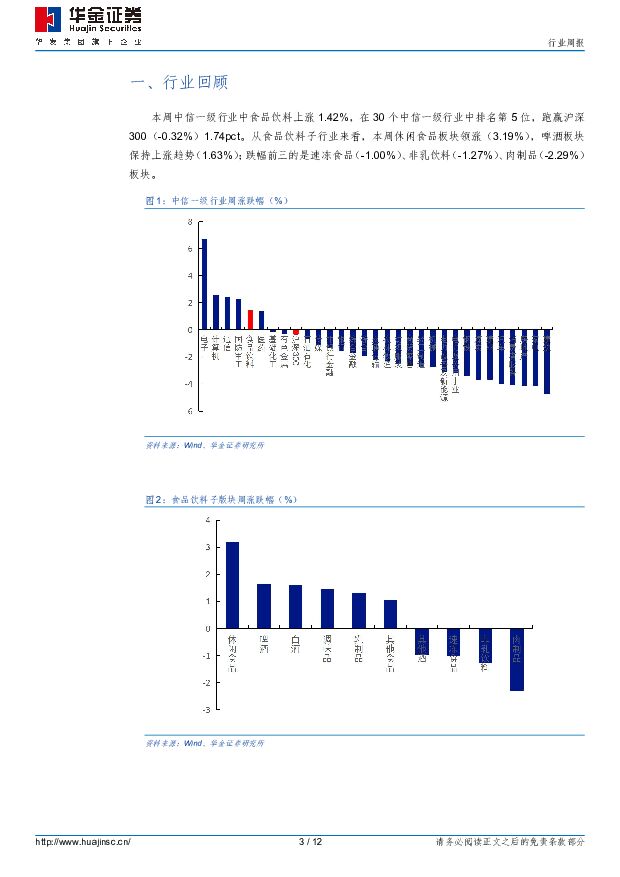

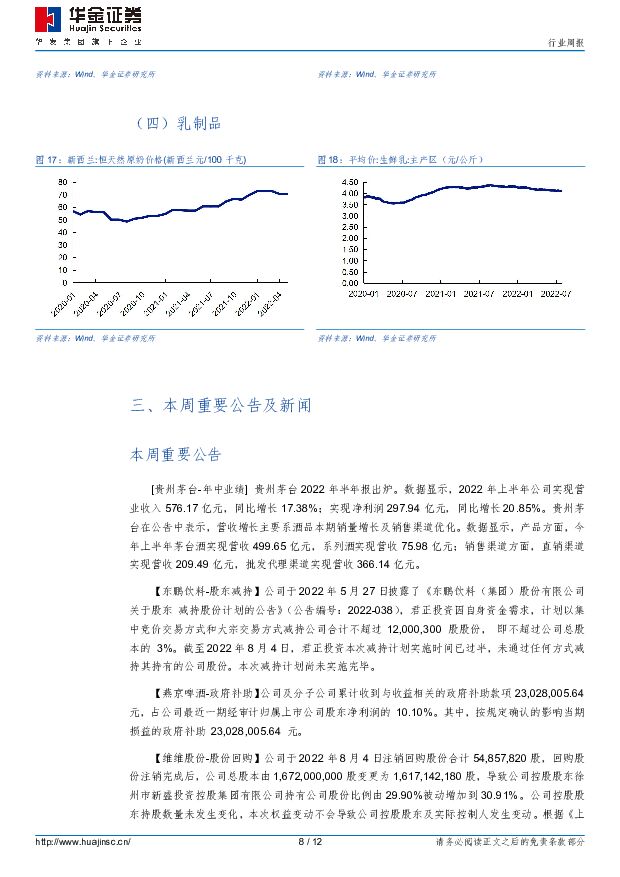

摘要:行业回顾:2022年8月1日-8月5日,食品饮料(中信)上涨1.42%,跑赢沪深300(-0.32%)1.74pct。从食品饮料子行业来看,本周休闲食品板块领涨(3.19%),啤酒板块保持上涨趋势(1.63%),白酒上涨1.59%;跌幅前三的是速冻食品(-1.00%)、非乳饮料(-1.27%)、肉制品(-2.29%)板块。个股方面,本周55家上涨,74家下跌,其中古井贡酒中报表现超预期领涨食饮板块(18.64%)、洽洽食品(10.94%)、涪陵榨菜(9.46%)、今世缘修改股权激励方案彰显企业信心(7.79%)、安琪酵母(6.12%)。茅台:公司2022H1实现营业总收入594.44亿元,同比增长17.20%;实现归母净利润297.94亿元,同比增长20.85%;其中2022Q2营业总收入262.56亿元,同比增长15.89%,归母净利润125.48亿元,同比增长17.28%。分产品看,上半年茅台酒营业收入499.65亿元,同比增长16.34%,系列酒实现收入75.98亿元,同比增长25.38%;其中2022Q2茅台酒、系列酒分别同比增长14.97%/22.00%。分渠道看,公司上半年直销收入209.49亿元,同比增长120%,占比同比提高17个百分点达到36.39%,其中新建直销平台i茅台贡献超40亿元;经销渠道营收366.14亿元,同比减少5.5%。产能方面,茅台酒基酒产量4.25万吨,系列酒基酒产量1.70万吨,同比分别增加12.43%/36.00%。青岛啤酒:根据渠道反馈,我们预计公司2022H1营收或实现低个位数增长,7月青岛啤酒销量同比增速达到15%以上,我们认为青岛啤酒Q3业绩有望实现高双位数增长:(1)2021年Q3受到恶劣天气以及疫情的影响,我国啤酒销量低迷;而今年自7月以来,中国大部分地区出现持续高温天气,炎热天气有望推动啤酒销量冲高;(2)成本压力下半年有望明显改善,俄乌局势缓解,两国粮食出口将在9月份逐渐恢复正常,进口大麦价格有望回落;包装材料价格持续下行,其中玻璃瓶及瓦楞纸价格已基本回归至2020年年中水平,铝锭价格仍在震荡下行,随着供需恢复平衡,后期预计仍有较大下滑空间,啤酒企业成本端压力将在下半年得到缓解;(3)疫情并未改变啤酒高端化逻辑,根据渠道调研数据,尽管上半年受到疫情扰动,青啤中高端产品仍实现了较好增长,目标人群消费力受疫情影响较弱,随着疫情逐渐消退,餐饮、夜场等现饮场所复苏,青啤销量仍有较大恢复弹性。投资建议:白酒:重点推荐渠道管控力加强,系列酒结构改善的白酒龙头茅台以及需求稳健的五粮液,建议关注青花系列全国放量的山西汾酒以及苏酒龙头今世缘;啤酒:重点推荐弹性可期的青岛啤酒以及全国化进程中的重庆啤酒。风险提示:疫情持续反复;消费恢复不如预期;食品安全问题等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

1天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

1天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

1天前218积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

1天前018积分