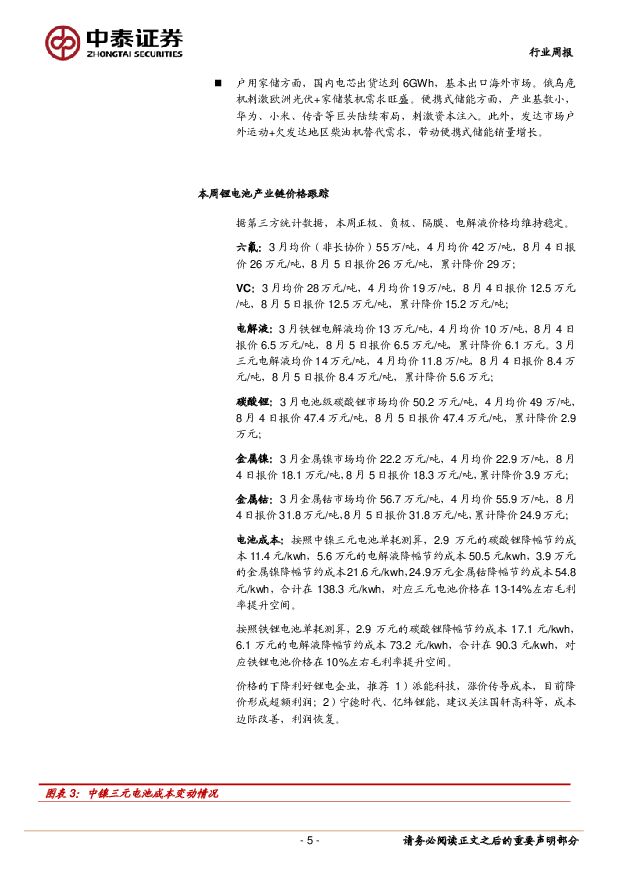

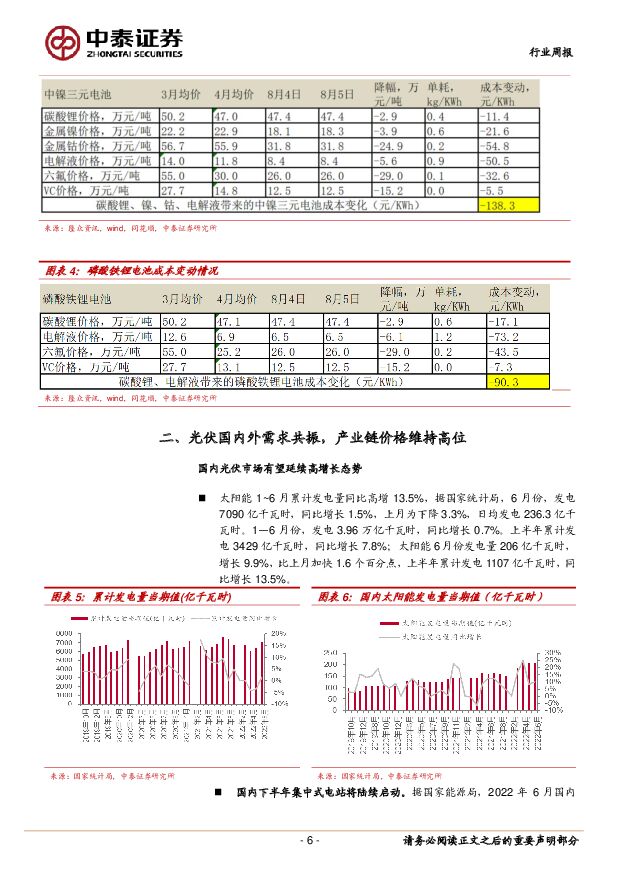

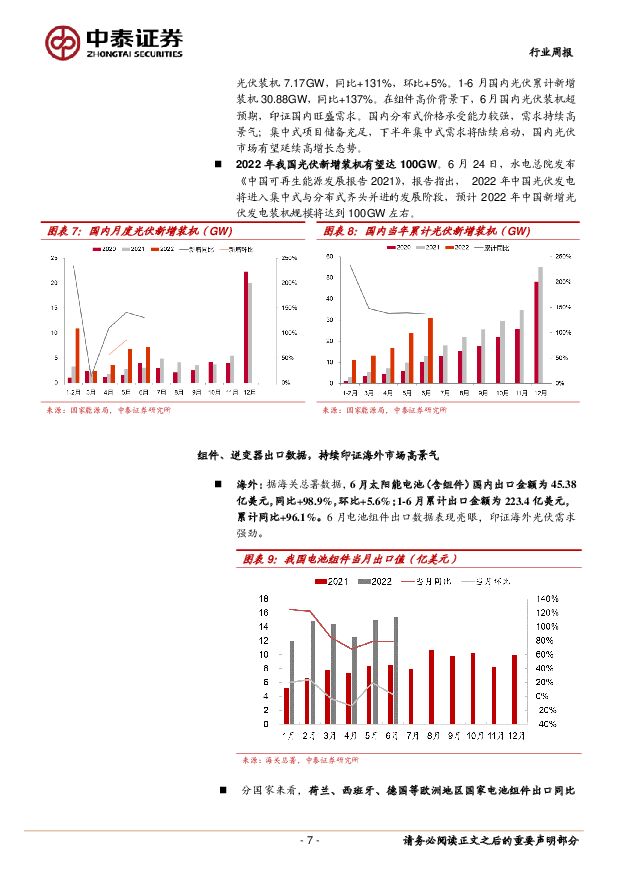

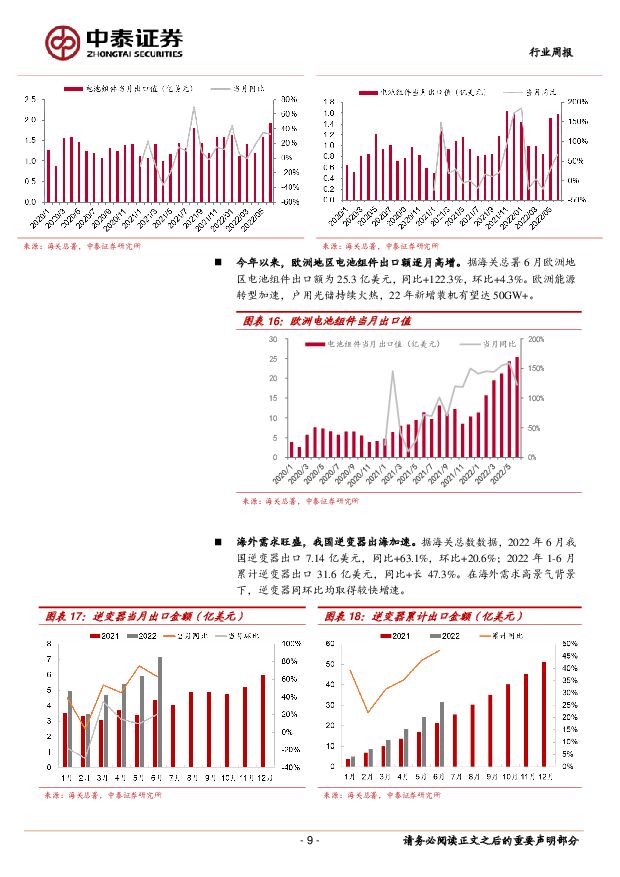

电力设备与新能源行业周报:国内储能装机量爆发式增长,风电光伏延续高景气中泰证券2022-08-08.pdf

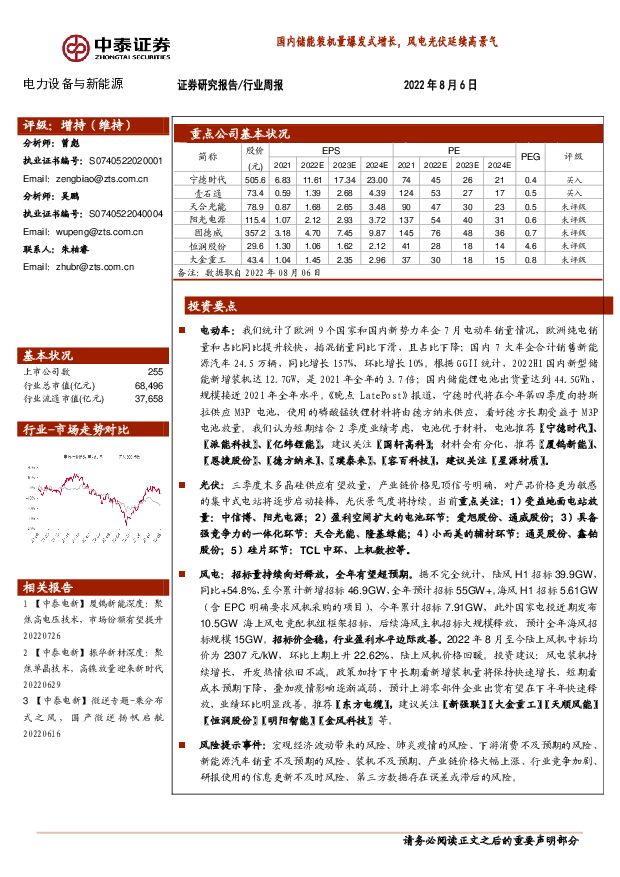

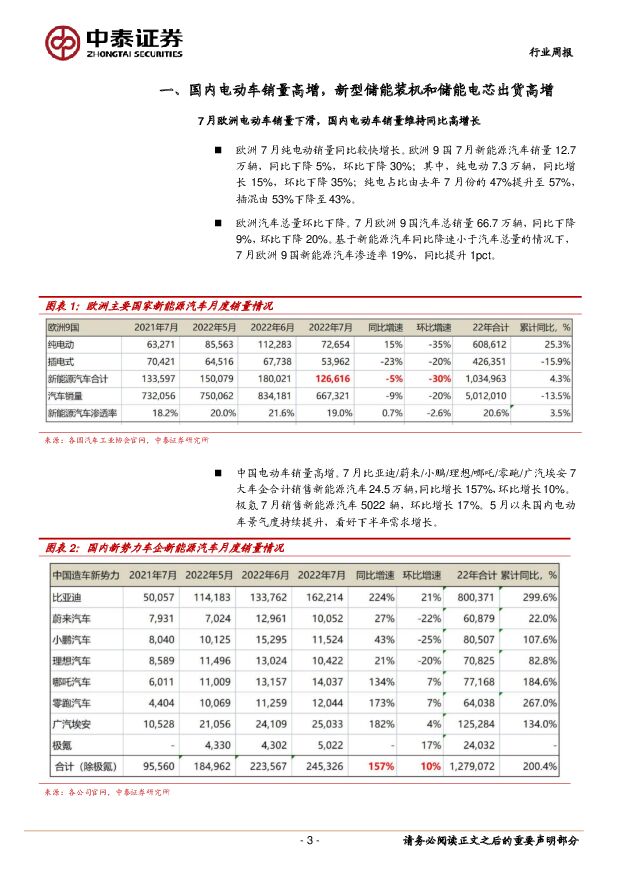

摘要:投资要点电动车:我们统计了欧洲9个国家和国内新势力车企7月电动车销量情况,欧洲纯电销量和占比同比提升较快,插混销量同比下滑,且占比下降;国内7大车企合计销售新能源汽车24.5万辆,同比增长157%,环比增长10%。根据GGII统计,2022H1国内新型储能新增装机达12.7GW,是2021年全年的3.7倍;国内储能锂电池出货量达到44.5GWh,规模接近2021年全年水平。《晚点LatePost》报道,宁德时代将在今年第四季度向特斯拉供应M3P电池,使用的磷酸锰铁锂材料将由德方纳米供应,看好德方长期受益于M3P电池放量。我们认为短期结合2季度业绩考虑,电池优于材料,电池推荐【宁德时代】、【派能科技】、【亿纬锂能】,建议关注【国轩高科】;材料会有分化,推荐【厦钨新能】、【恩捷股份】、【德方纳米】、【璞泰来】、【容百科技】,建议关注【星源材质】。光伏:三季度末多晶硅供应有望放量,产业链价格见顶信号明确,对产品价格更为敏感的集中式电站将逐步启动接棒,光伏景气度将持续。当前重点关注:1)受益地面电站放量:中信博、阳光电源;2)盈利空间扩大的电池环节:爱旭股份、通威股份;3)具备强竞争力的一体化环节:天合光能、隆基绿能;4)小而美的辅材环节:通灵股份、鑫铂股份;5)硅片环节:TCL中环、上机数控等。风电:招标量持续向好释放,全年有望超预期。据不完全统计,陆风H1招标39.9GW,同比+54.8%,至今累计新增招标46.9GW,全年预计招标55GW+。海风H1招标5.61GW(含EPC明确要求风机采购的项目),今年累计招标7.91GW,此外国家电投近期发布10.5GW海上风电竞配机组框架招标,后续海风主机招标大规模释放,预计全年海风招标规模15GW。招标价企稳,行业盈利水平边际改善。2022年8月至今陆上风机中标均价为2307元/kW,环比上期上升22.62%,陆上风机价格回暖。投资建议:风电装机持续增长,开发热情依旧不减。政策加持下中长期看新增装机量将保持快速增长,短期看成本预期下降,叠加疫情影响逐渐减弱,预计上游零部件企业出货有望在下半年快速释放,业绩环比明显改善。推荐【东方电缆】,建议关注【新强联】【大金重工】【天顺风能】【恒润股份】【明阳智能】【金风科技】等。风险提示事件:宏观经济波动带来的风险、肺炎疫情的风险、下游消费不及预期的风险、新能源汽车销量不及预期的风险、装机不及预期、产业链价格大幅上涨、行业竞争加剧、研报使用的信息更新不及时风险、第三方数据存在误差或滞后的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

1天前220积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

1天前020积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

1天前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

1天前118积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

1天前218积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分