东亚前海化工周报:供需趋紧,萤石价格有望持续上行东亚前海证券2022-08-08.pdf

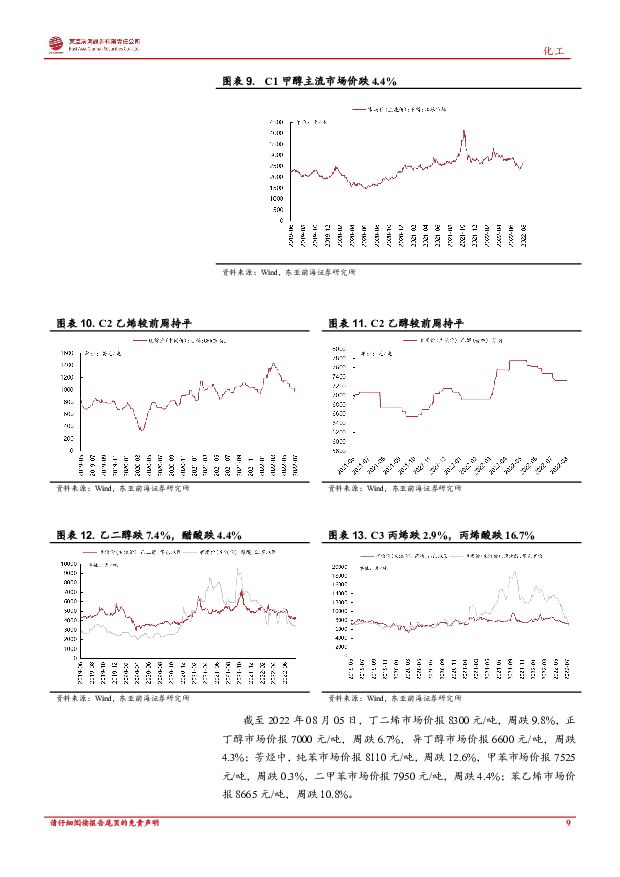

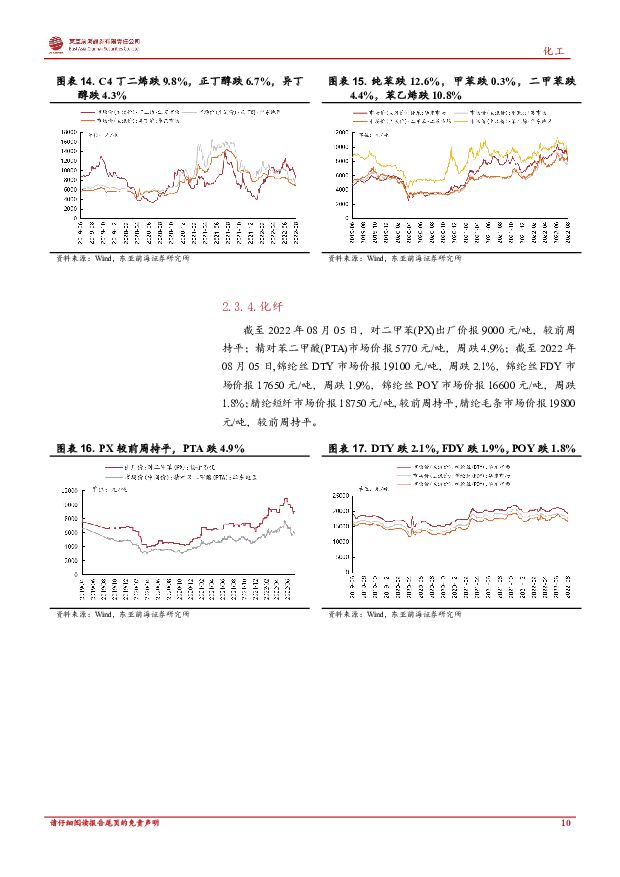

摘要:核心观点1、2022年4月以来萤石价格持续上行。截至2022年8月5日,萤石97干粉市场均价为2950元/吨,周涨1.15%,较2022年4月初上涨9.62%;萤石97湿粉市场均价为2750元/吨,周涨1.24%,较2022年4月初上涨8.23%。萤石价格上行主要受供需两方面因素影响:供给方面,我国萤石新增产能受限,未来供需有望进一步趋紧。就产能来看,2021年,酸级萤石粉年产能为775.1万吨,相较于2018年的774.6万吨几乎无增长。就产量来看,2022年1-7月酸级萤石粉产量为142.6万吨,同比下降33.3%。作为工业领域稀缺资源,萤石于2016年列入战略性矿产名录,且萤石开采属于高污染行业。随着资源管控与环保政策日趋严格,未来萤石新增产能有限。需求方面,传统下游产能扩张加速,新兴领域带来新增量。氢氟酸是萤石下游最主要的产品,2017至2021年,我国无水氢氟酸有效产能从225.4万吨增长到248.4万吨,年均复合增长率为3.3%。2022与2023年计划新增投产产能分别为34万吨与56.5万吨,产能有望加速扩张,拉动萤石需求增长。此外,近年来锂电池、光伏等新兴领域发展迅速,对含氟材料的需求日趋增长,包括六氟磷酸锂、PVDF、电子级氢氟酸、氟碳涂料等,有望持续拉动萤石需求。另外,2022年4月以来国外萤石出口需求旺盛。2022年6月,我国萤石粉(CaF2>97%)出口量为23487吨,同比增长1319.76%;2022年1-6月,我国萤石粉(CaF2>97%)出口量为81015吨,同比增长232.83%。综合来看,未来我国萤石新增产能受限,下游氢氟酸产能扩张叠加海外需求增长,行业面临供需趋紧,萤石价格有望持续上行。2、截至2022年08月04日,中国工业品价格指数报5045点,周跌1.6%。化工产品涨跌不一,其中电石涨3.9%,醋酸跌4.4%。电石方面,价格上涨原因系西南地区依旧有限电现象,整体供应偏紧,叠加政府“保交楼”政策下PVC需求预期改善,推动电石价格上行。醋酸方面,疫情后消费反弹力度低于预期,下游化纤企业需求较为低迷,致使醋酸价格承压下行。3、过去一周,原油价格大幅下跌。截至2022年08月05日,布伦特原油主力连续期货价报94.9美元/桶,周跌13.7%,WTI原油主力连续期货结算价报89美元/桶,周跌9.7%。原油价格大幅下跌的原因主要为,上周美国原油和汽油库存意外增加,叠加市场对经济衰退的担忧日益加剧,致使原油价格承压下行。4、行情回顾。上周,中信证券基础化工行业分类中的429家上市公司,共有168家上市公司股价上涨或持平,占比39.2%,有261家上市公司下跌,占比60.8%。周涨幅排名前3的依次为广信材料、彤程新材、美瑞新材,周涨幅分别为51.3%、37.4%、29.6%;周跌幅排名前3的依次为恒大高新、振华股份、南岭民爆,周跌幅分别为23.3%、18.7%、16.2%。投资建议目前萤石行业供需趋紧,价格有望持续上行,相关生产企业或将受益,如金石资源、永和股份、中欣氟材等。风险提示氢氟酸产能投放不及预期,安全环保政策升级,国内疫情反复等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

附下载")

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

1天前020积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

淮北矿业 2024一季报点评报告:Q1量价同比回落,关注煤矿和煤化工项目成长性 开源证券 2024-04-27(4页) 附下载

淮北矿业(600985)Q1量价同比回落,关注煤矿和煤化工项目成长性。维持“买入”评级公司发布202...

848.19 KB共4页中文简体

1天前018积分

-

北路智控 2023年年度报告点评:营收实现快速增长,积极开拓化工领域 国元证券 2024-04-26(4页) 附下载

北路智控(301195)事件:公司于2024年4月15日收盘后发布《2023年年度报告》。点评:营业...

1.15 MB共4页中文简体

1天前018积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

4天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

4天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

4天前020积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

附下载")

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

4天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

4天前618积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

4天前018积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

5天前520积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

5天前220积分