华统股份深度报告:进击的浙江屠宰龙头,被低估的生猪养殖“黑马”民生证券2022-08-09.pdf

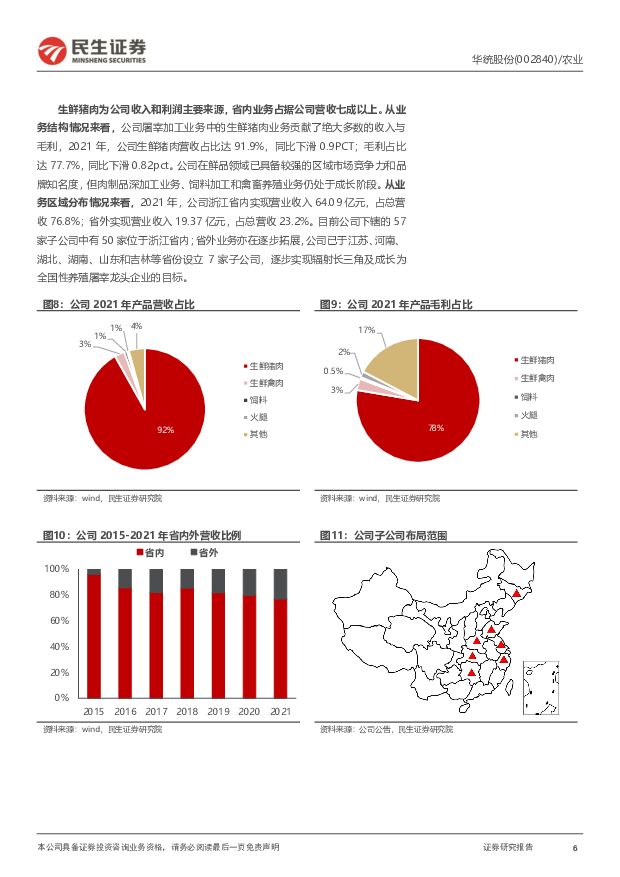

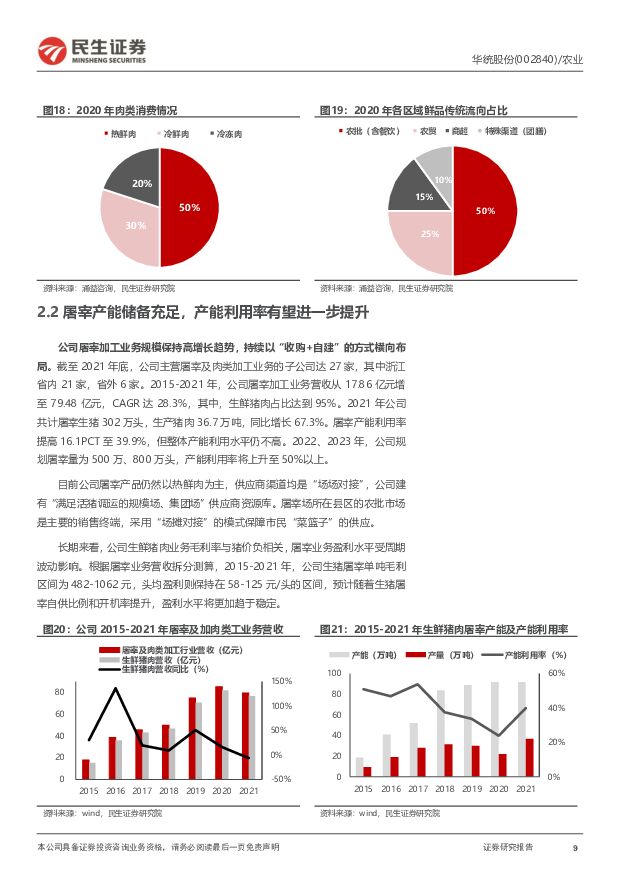

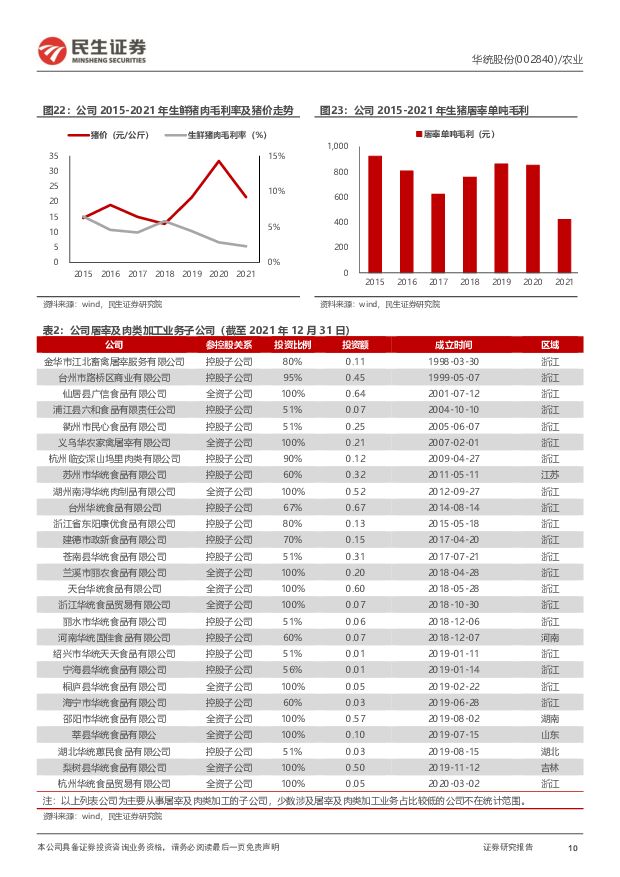

摘要:华统股份(002840)浙江省禽畜屠宰龙头, 千万产能储备充足。 华统股份前身为浙江义乌华统肉制品有限公司,是浙江省禽畜屠宰龙头企业,省内市占率超 30%。 2021 年公司共计屠宰生猪 302 万头,生产猪肉 36.7 万吨,同比增长 67.3%; 屠宰产能利用率提高 16.1PCT 至 39.9%,但整体仍不高。 2022、 2023 年,公司规划屠宰量为500 万、 800 万头,产能利用率将上升至 50%以上。核心业务自下而上过渡,加速驶入养殖快车道。 为实现养殖屠宰一体化生产,公司近几年来加速向上游布局。 作为浙江省主要的生猪增产保供企业,公司养殖业务的开展得到了当地政府的大力支持。 2021 年以来公司共布局 19 个生猪养殖项目,其中浙江省内 18 个基本建设完成, 15 个已经投产,其余猪场计划年内建成投产,预计达到年出栏 260 万头的规模。受限于土地紧缺、环保严苛等因素,未来公司还将通过“公司+农户“的模式继续向省外扩大养殖产能,今年下半年安徽绩溪年出栏 45 万头商品猪的项目将正式开工,预计 2023 年产能便可陆续释放; 此外,公司在四川和东北地区也有初步项目规划,力争 2024 年实现500 万头的出栏目标。浙江规模化养殖模式成熟,销区比价优势显著。 南方水网区域是前几年我国环保禁养清退力度最大的地区, 而浙江是执行最早、环保清退力度最大的省份。2020-2021 年在一系列鼓励政策支持下, 浙江地区成为全国生猪养殖规模化程度最高的省份之一,养殖密度低,非瘟等疫情防控压力较轻。且省内猪肉自给率不足 50%, 产销缺口的存在使得浙江省生猪价格长期高于全国生猪均价,这点也能从公司月度销售数据中证实: 2021 年 8 月至今,公司生猪销售均价为 16.6 元/公斤,同期其他上市猪企销售均价集中在 13-14 元/公斤, 公司生猪销售能够获取更丰厚的头均利润。投资建议: 预计公司 2022-2024 年有望出栏生猪 120/260/500 万头, 实现归母净利润 3.58、 16.48、 17.50 亿元,对应 EPS 分别为 0.59、 2.72、 2.89元。 公司作为浙江省稳产保供单位,已获得多方融资支持,生猪产能兑现确定性强。 当前猪价已进入上行周期,公司区域优势赋予其更高的头均盈利能力,未来成长空间可观。 首次覆盖,给予“推荐”评级。风险提示: 生猪价格波动风险;动物疫病风险;生猪出栏不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

附下载")

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

1天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

1天前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

附下载")

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前218积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前218积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

附下载")

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前218积分