宏微科技深耕多年IGBT优质厂商,乘新能源东风而上华安证券2022-08-05.pdf

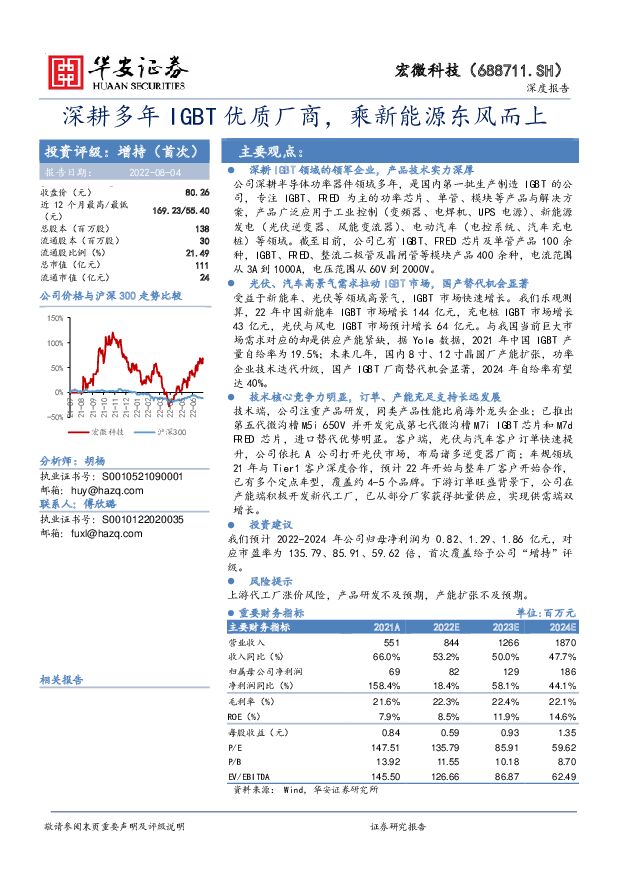

摘要:宏微科技(688711)深耕IGBT领域的领军企业,产品技术实力深厚公司深耕半导体功率器件领域多年,是国内第一批生产制造IGBT的公司,专注IGBT、FRED为主的功率芯片、单管、模块等产品与解决方案,产品广泛应用于工业控制(变频器、电焊机、UPS电源)、新能源发电(光伏逆变器、风能变流器)、电动汽车(电控系统、汽车充电桩)等领域。截至目前,公司已有IGBT、FRED芯片及单管产品100余种,IGBT、FRED、整流二极管及晶闸管等模块产品400余种,电流范围从3A到1000A,电压范围从60V到2000V。光伏、汽车高景气需求拉动IGBT市场,国产替代机会显著受益于新能车、光伏等领域高景气,IGBT市场快速增长。我们乐观测算,22年中国新能车IGBT市场增长144亿元,充电桩IGBT市场增长43亿元,光伏与风电IGBT市场预计增长64亿元。与我国当前巨大市场需求对应的却是供应产能紧缺,据Yole数据,2021年中国IGBT产量自给率为19.5%;未来几年,国内8寸、12寸晶圆厂产能扩张,功率企业技术迭代升级,国产IGBT厂商替代机会显著,2024年自给率有望达40%。技术核心竞争力明显,订单、产能充足支持长远发展技术端,公司注重产品研发,同类产品性能比肩海外龙头企业;已推出第五代微沟槽M5i650V并开发完成第七代微沟槽M7iIGBT芯片和M7dFRED芯片,进口替代优势明显。客户端,光伏与汽车客户订单快速提升,公司依托A公司打开光伏市场,布局诸多逆变器厂商;车规领域21年与Tier1客户深度合作,预计22年开始与整车厂客户开始合作,已有多个定点车型,覆盖约4-5个品牌。下游订单旺盛背景下,公司在产能端积极开发新代工厂,已从部分厂家获得批量供应,实现供需端双增长。投资建议我们预计2022-2024年公司归母净利润为0.82、1.29、1.86亿元,对应市盈率为135.79、85.91、59.62倍,首次覆盖给予公司“增持”评级。风险提示上游代工厂涨价风险,产品研发不及预期,产能扩张不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

2天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

2天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

2天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

附下载")

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

2天前218积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

3天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

3天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

3天前520积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

3天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前318积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

3天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

3天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

3天前218积分