蓝晓科技基础业务高增,拟扩建新能源金属吸附分离材料中银证券2022-08-04.pdf

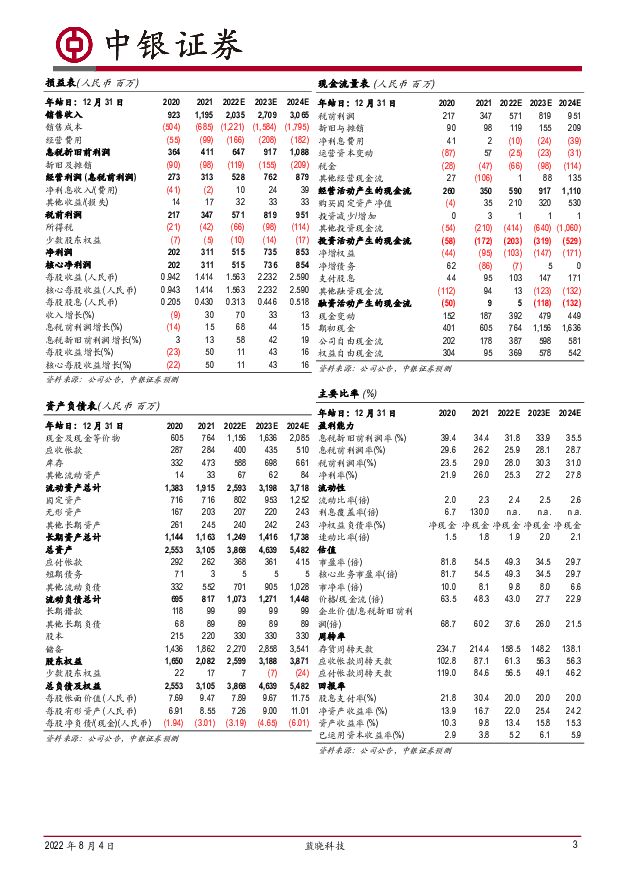

摘要:蓝晓科技(300487)基础业务增速超预期。公司公告2022上半年业绩,上半年实现营收7.53亿元,同比增长35.5%;二季度单季度实现营收4.21亿元,环比增长26.9%;上半年实现归母净利润1.97亿元,同比增长31.4%;二季度单季度实现归母净利润1.17亿元,环比增长45.2%。公司上半年销售毛利率为43.2%,同比下降3.5pcts,销售净利率为25.9%,同比下降0.8pcts。公司生命科学版块收入增长性突显,盐湖提锂项目放量可期,上调为买入评级。公司拟通过可转债募集不超过5.9亿元,用于新能源金属吸附分离材料生产体系扩建项目、技术研发中心项目、技术营销及服务中心建设项目及补充流动资金。新能源金属吸附分离材料生产体系扩建项目计划总投资为3.3亿元,项目建设周期为3年。支撑评级的要点基础业务(扣除盐湖提锂项目)实现高增长,生命科学板块增长确定。公司2022年上半年基础业务(扣除盐湖提锂项目)实现营业收入7.12亿元,同比增长53%;盐湖提锂项目实现收入0.41亿元,同比下降54%。吸附分离材料业务中,生命科学、金属资源、化工与催化等板块营收同比增速较高,分别达109.3%、53.2%、74.7%。公司第二代高耐碱性ProteinA亲和填料已完成多家客户抗体项目小试验证,新建50,000L产能可进一步丰富生科产品品系,缓解生科板块产能不足的现状。公司2022上半年生命科学领域收入已占到总营业收入的20.3%,同比增加7.2pcts。公司50,000L层析介质生产车间已完成土建,正在进行设备安装,预计10月底完成调试进行试生产,生命科学板块有望维持高速增长。扩大新能源金属吸附分离材料产能,盐湖提锂大项目稳步推进。截至2022年中报,五矿4000t/a改造项目已经交付,西藏珠峰阿根廷25000t/a项目首批设备发货验收已经完成,金纬新材料6000t/a项目设备完成交付并启动试运行,其他项目预计将在2022年中期至2023年中期逐步交付。在新能源行业快速发展的背景下,新能源金属需求量持续高增。根据中国汽车工业协会数据,2022上半年中国新能源汽车销量达到260万辆,同比增长120%。根据贝智研究数据,2022年上半年中国动力电池装机量达到110.1GWh,同比增长109.8%。在碳酸锂供应偏紧的背景下,公司拟投资3.3亿元用于新能源金属吸附分离材料的生产体系扩建,项目周期为3年,该项目将进一步巩固公司在盐湖提锂领域的优势。估值公司基础业务增速超预期,生命科学板块增长性确定,大项目放量在即,上调盈利预测。预计2022-2024年EPS分别为1.6元、2.2元、2.6元,当前对应PE为49.3倍、34.5倍、29.7倍,上调为买入评级。评级面临的主要风险盐湖提锂项目进度不及预期、新增产能投放进度不及预期、疫情反复、吸附分离材料需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

2天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

2天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

2天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

2天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

2天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

2天前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

2天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

2天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

2天前218积分

-

蓝晓科技 蓝晓科技2023年年报&2024年一季报点评:主业经营稳定,多领域发展提供公司成长动能 上海证券 2024-04-25(4页) 附下载

蓝晓科技(300487)投资摘要事件概述4月21日,公司发布2023年年报和2024年一季度报告。2...

480.29 KB共4页中文简体

2天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

2天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

2天前218积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

附下载")

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

2天前218积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

2天前218积分