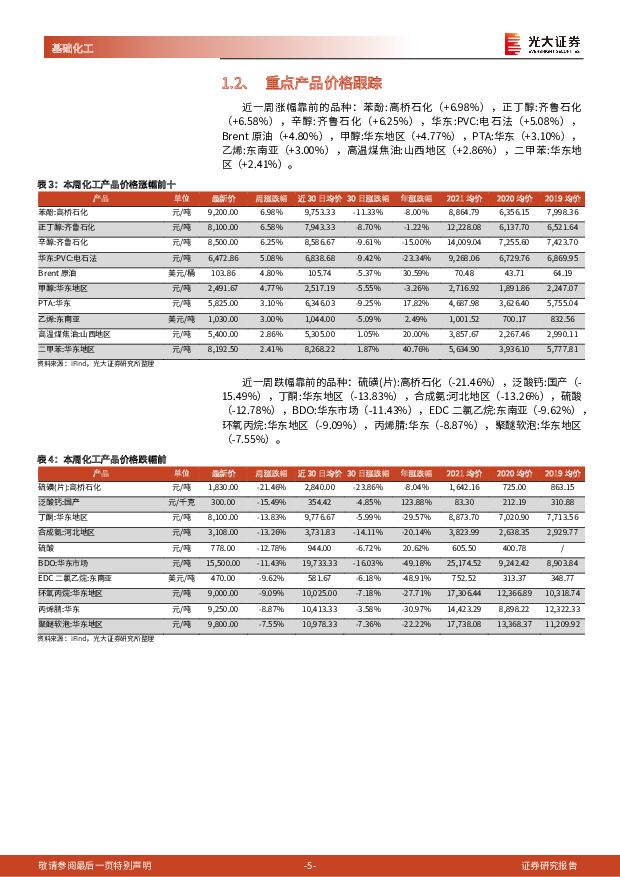

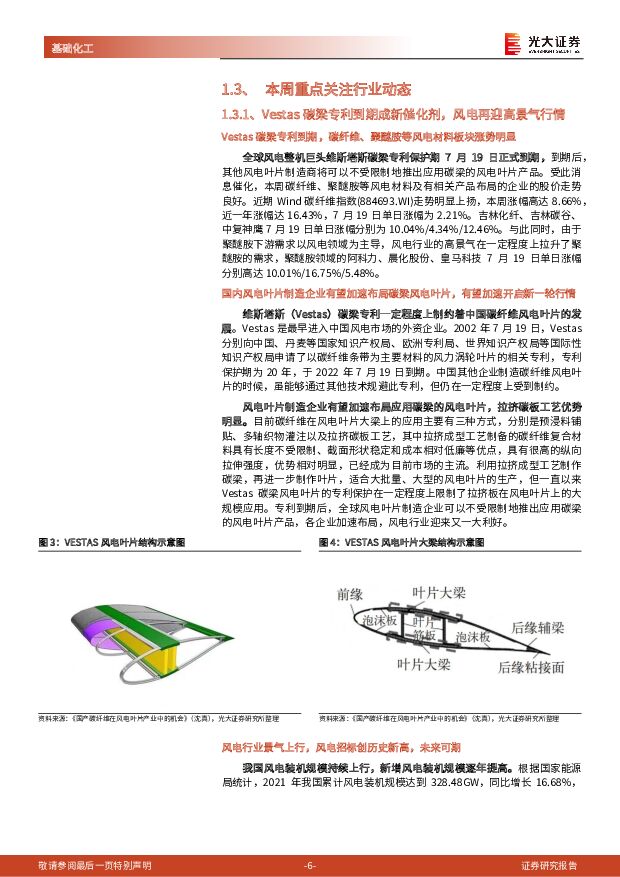

基础化工行业周报:Vestas专利到期推升风电景气,风电叶片材料需求有望进一步提升光大证券2022-07-25.pdf

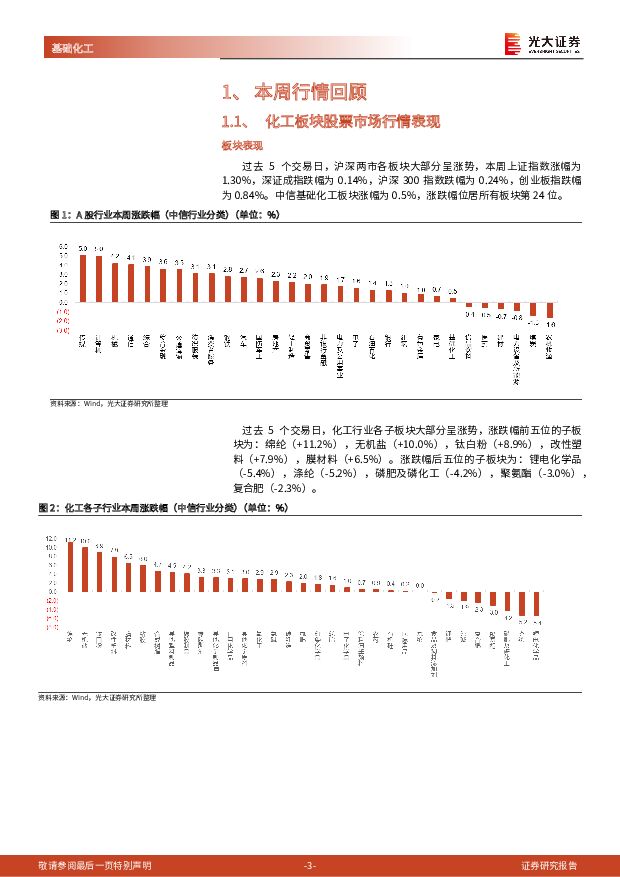

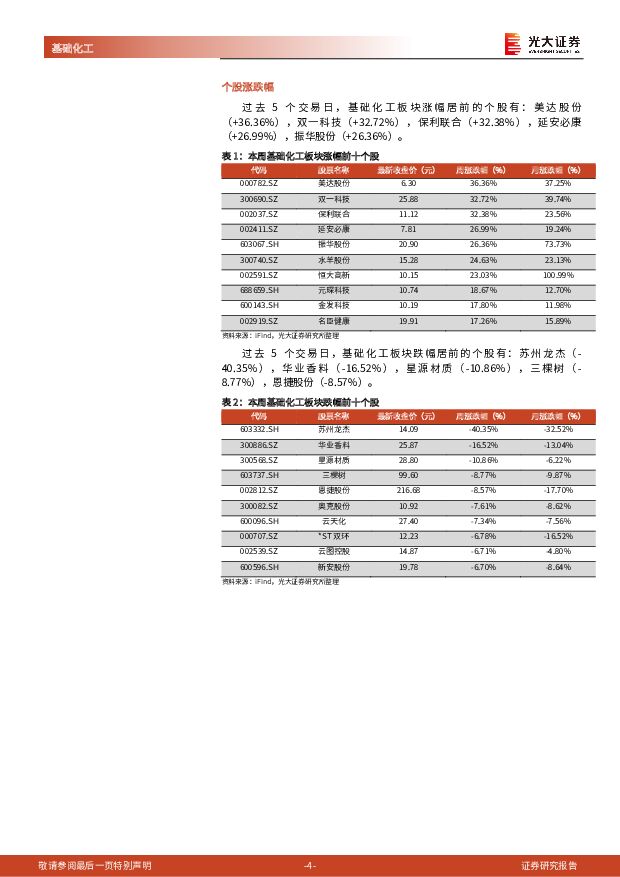

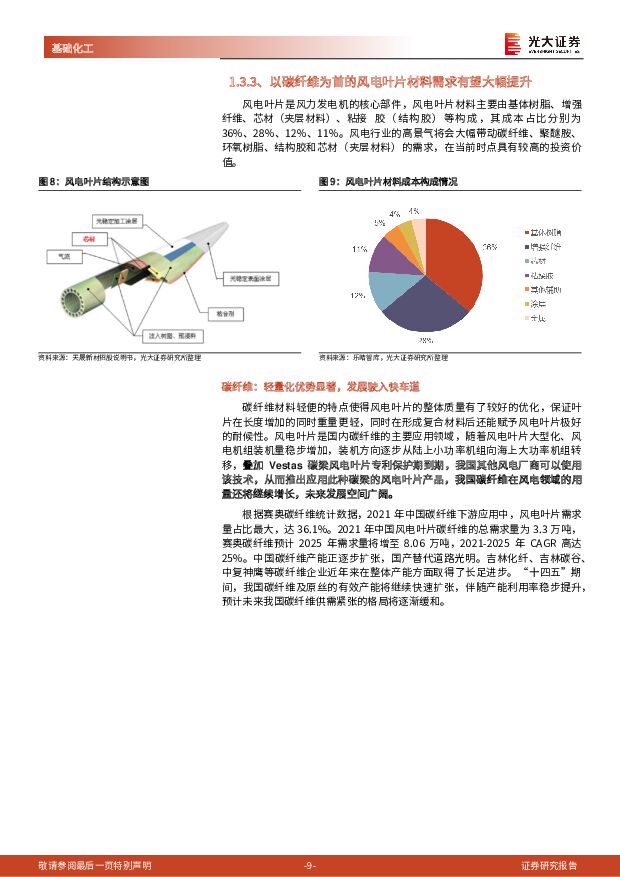

摘要:维斯塔斯碳梁专利保护期到期,风电叶片制造商加速布局碳梁风电叶片产品。全球风电整机巨头维斯塔斯碳梁专利保护期7月19日正式到期,后续其他风电叶片制造商将可以不受限制地推出应用碳梁的风电叶片产品。受此消息催化,本周碳纤维、聚醚胺等风电材料及有相关产品布局的企业的股价走势良好。近期Wind碳纤维指数走势明显上扬,本周涨幅高达8.66%,7月19日单日涨幅为2.21%。碳纤维概念相关标的吉林化纤、吉林碳谷、中复神鹰7月19日单日涨幅分别为10.04%/4.34%/12.46%。与此同时,由于聚醚胺下游需求以风电领域为主,风电行业的高景气在一定程度上拉升了聚醚胺的需求,聚醚胺领域的阿科力、晨化股份、皇马科技7月19日单日涨幅分别高达10.01%/16.75%/5.48%。风电行业高景气,风电叶片相关材料需求有望进一步提升。我国风电装机规模持续上行,新增风电装机规模逐年提高。2021年我国累计风电装机规模达到328.48GW,同比增长16.68%,其中新增风电装机规模达47.57GW。2022年H1我国风电新增装机容量达12.94GW。与此同时,2022年H1我国风电招标创历史新高,招标规模约53GW,预计2022年全年招标高达90GW,交付60GW以上,其中,海上风电已经完成招标8GW,预计全年完成招标15GW。2020年北京国际风能大会发表《风能北京宣言》提出,“十四五”期间年均新增装机5000万千瓦以上;2025年后,中国风电年均新增装机容量应不低于6000万千瓦,2030年至少达8亿千瓦,2060年至少达30亿千瓦。叠加我国新增风电机组的单机容量不断增大,风电叶片大型化的发展趋势下,碳纤维、聚醚胺、基体树脂、夹层材料、结构胶等风电叶片相关材料需求有望提升。板块周涨跌情况:过去5个交易日,沪深两市各板块大部分呈涨势,本周上证指数涨幅为1.30%,深证成指跌幅为0.14%,沪深300指数跌幅为0.24%,创业板指跌幅为0.84%。中信基础化工板块涨幅为0.5%,涨跌幅位居所有板块第24位。过去5个交易日,化工行业各子板块大部分呈涨势,涨跌幅前五位的子板块为:绵纶(+11.2%),无机盐(+10.0%),钛白粉(+8.9%),改性塑料(+7.9%),膜材料(+6.5%)。个股涨跌幅:过去5个交易日,基础化工板块涨幅居前的个股有:美达股份(+36.36%),双一科技(+32.72%),保利联合(+32.38%),延安必康(+26.99%),振华股份(+26.36%)。投资建议:(1)上游油气板块建议关注中国石油、中国石化、中海油和新奥股份及其他油服标的。(2)低估值化工龙头白马:建议关注①三大化工白马:万华化学、华鲁恒升、扬农化工;②民营大炼化及化纤板块:恒力石化、荣盛石化、东方盛虹、恒逸石化、桐昆股份、新凤鸣;③轻烃裂解板块:卫星化学、东华能源;④煤制烯烃:宝丰能源。(3)新材料板块:建议关注①半导体材料:晶瑞电材、彤程新材、华特气体、雅克科技、昊华科技、南大光电、江化微、久日新材、鼎龙股份;②风电材料:碳纤维、聚醚胺、基体树脂、夹层材料、结构胶等相关企业;③锂电材料:电解液、锂电隔膜、磷化工、氟化工等相关企业;④光伏材料:上游硅料、EVA、纯碱等相关企业;⑤OLED产业链:万润股份、瑞联新材、奥来德、濮阳惠成。(4)传统周期板块:建议关注农药、煤化工和尿素、染料、维生素、氯碱等领域相关标的。风险分析:油价快速下跌和维持高位的风险;下游需求不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:能耗管控政策持续加码,关注涤纶长丝供给侧扰动 开源证券 2024-05-05(37页) 附下载

附下载")

本周行业观点1:多项政策出台,能耗管控政策持续加码2024年4月,多项政策出台,持续推进生产能耗降低...

4.95 MB共37页中文简体

1天前020积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

基础化工行业周报:万华福建工业园MDI装置完成技改扩能,制冷剂R32、纯碱价格上涨 华安证券 2024-05-05(30页) 附下载

主要观点:行业周观点本周(2024/4/29-2024/5/3)化工板块整体涨跌幅表现排名第4位,涨...

3.06 MB共30页中文简体

1天前220积分

-

化工新材料行业周报:三代制冷剂价格延续强势,碳纤维价格上涨 太平洋 2024-04-30(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪碳纤维材料:2024年3月风电装机量同比+40.72%,丙烯腈价格...

1.6 MB共27页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:合成生物学CNSB重大项目启动,华恒生物PDO项目实现高品质连续量产 华安证券 2024-04-30(17页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

801.14 KB共17页中文简体

1天前220积分

-

基础化工行业专题:基础化工行业专题化工板块2023年年报及2024年一季报业绩分析 国联证券 2024-05-05(14页) 附下载

2023年化工板块利润承压,民爆、油服、轮胎表现亮眼在美联储持续加息、外需收缩、出口下滑的背景下,2...

886.05 KB共14页中文简体

1天前220积分

-

电力设备行业点评报告:24Q1基金持仓深度:电新重仓Q1总体上升,电动车、光伏、工控、电网、风电、储能均上升——基于11565支基金2024年一季报的前十大持仓的定量分析 东吴证券 2024-05-05(18页) 附下载

附下载")

投资要点新能源汽车:总体持仓上升,中游持仓上升,整车&充电桩微升,上游锂矿&核心零部件&新技术略微下...

996.84 KB共18页中文简体

1天前220积分

-

中国石油 Q1符合预期,天然气直供和化工结构优化是亮点 天风证券 2024-04-30(3页) 附下载

中国石油(601857)2024Q1业绩符合预期公司2024Q1营收8122亿元,同比+10.9%,...

673.21 KB共3页中文简体

1天前218积分

-

中国石油 油气产量稳步增长,化工业务实现盈利 国信证券 2024-04-30(7页) 附下载

中国石油(601857)核心观点归母净利润同比增长4.7%,业绩符合预期。2024年第一季度公司实现...

451.55 KB共7页中文简体

1天前218积分

-

裕同科技 24Q1增长靓丽,智能化工厂建设快速推进 中泰证券 2024-05-03(4页) 附下载

附下载")

裕同科技(002831)投资要点事件:公司披露23年报及24年一季报,23Q4起收入端增速转正,24...

286.44 KB共4页中文简体

1天前418积分

-

美邦科技 北交所首次覆盖报告:精细化工+合成生物双翼发展,氨纶、PVC无汞催化剂新赛道应用可期 开源证券 2024-05-05(23页) 附下载

美邦科技(832471)精细化工与合成生物专精特新“小巨人”,首次覆盖给予“增持”评级美邦科技目前已...

2.31 MB共23页中文简体

1天前218积分

-

海力风电 23年业绩阶段性承压,海风产能扩张顺利 华金证券 2024-05-02(5页) 附下载

海力风电(301155)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

299.92 KB共5页中文简体

1天前218积分

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

7天前35820积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

7天前45020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

7天前57520积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

7天前36420积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

7天前15420积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

附下载")

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

7天前10620积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

附下载")

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

7天前36420积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

附下载")

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

7天前36420积分