通信行业深度研究:电动化+智能网联化催生汽车PCB投资新机遇!天风证券2022-07-19.pdf

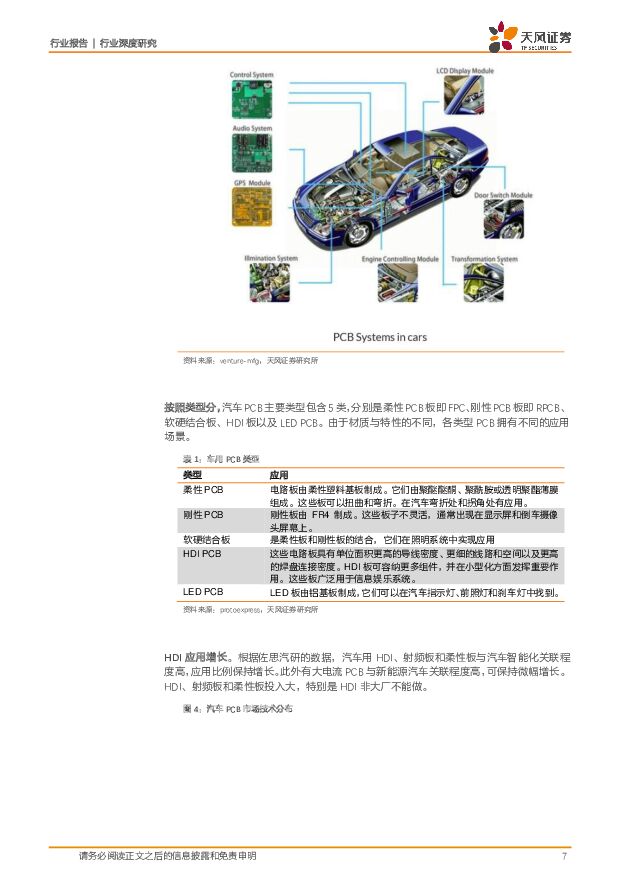

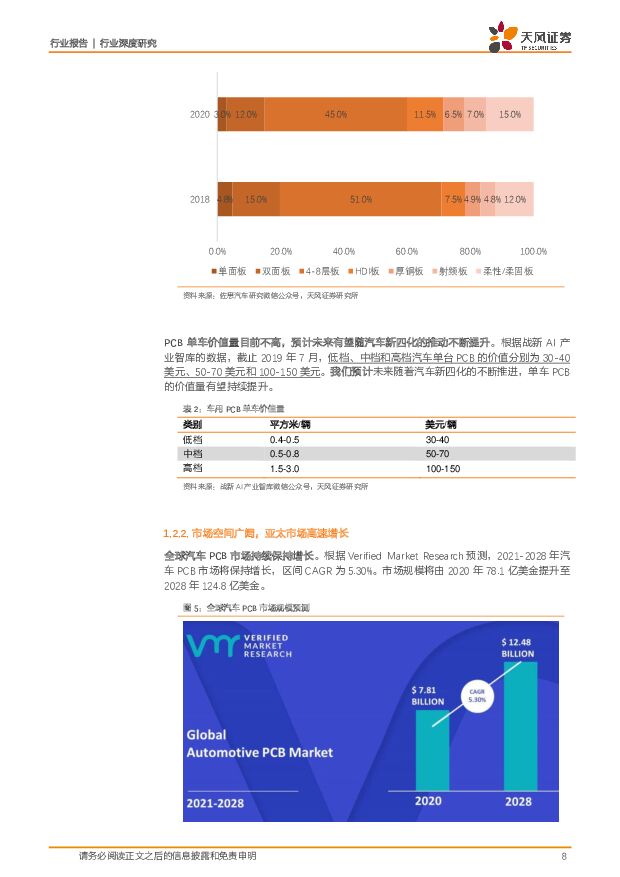

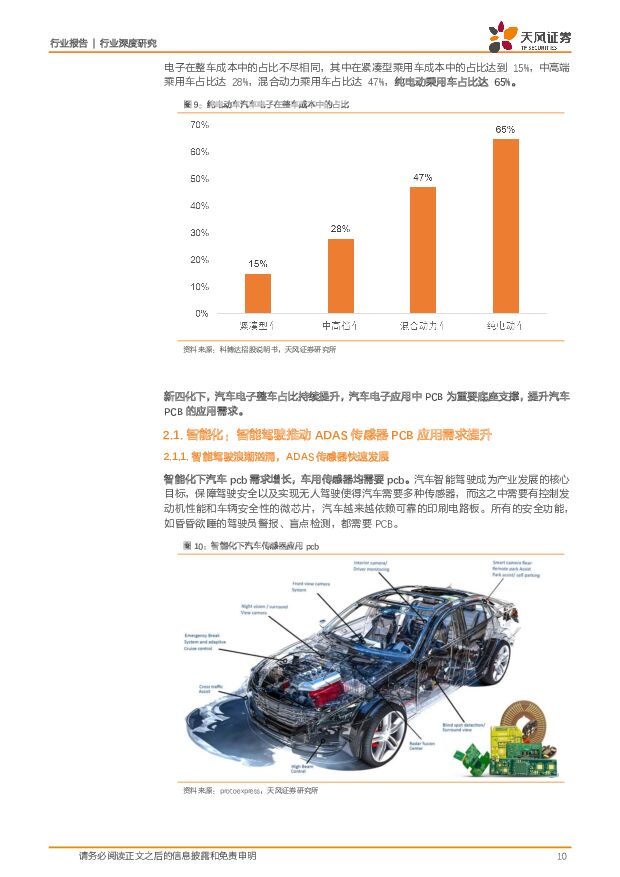

摘要:1、应用与空间:PCB下游场景丰富,汽车电子领域应用空间如同星辰大海。PCB印刷电路板是重要的电子部件,是电子元器件的支撑体,其下游应用涵盖通信(35%)、汽车(16%)等,汽车电子PCB赛道有望释放广阔发展空间。应用场景丰富,市场空间有望快速增长。汽车PCB应用于控制系统、影音系统、GPS模块等,随着汽车电子化程度不断提升,汽车PCB应用需求仍将继续增加。具体来看,截止2019年7月,低档、中档和高档汽车单台PCB的价值分别为30-40美元、50-70美元和100-150美元,在未来汽车新四化推动下,单车价值量预计将有明显提升,带动整体市场规模持续增长,VMR预计2028年全球规模达到124.8亿美金,2020-2028年复合增长率为5.30%,其中亚太地区有望成为增速最高的区域市场。2、发展趋势:汽车新四化推动PCB需求量显著提升,上游价格趋稳带动行业发展。需求端:汽车电子占整车成本不断提升,PCB需求增长。从历史来看,汽车电子占整车成本持续增长,且趋势仍将持续。新能源汽车的汽车电子占比达到65%,较燃油车显著提升。汽车电子应用的不断提升将拉动其基础部件——PCB的需求增长。①智能化:智能驾驶+智能座舱。智能驾驶方面,目前ADAS渗透率逐渐提升,其中传感器方案多为1V1R,但预计未来L3级以上自动驾驶推广将带动传感器数量提升(L5需32个),显著带动传感器用PCB数量的增长。此外,77GHz毫米波的应用将提升对于PCB的要求,进一步推动单车PCB价值量的提升。我们预测2021-2025年ADAS传感器PCB市场将以35.9%的复合增长率增长,达到460.9亿元。座舱方面,目前汽车座舱仪表与屏幕呈现多屏化、大尺寸趋势:佐思汽研预计平均屏幕数量由2019年1.62个增长至2025年2.66个,并向14英寸以上进阶发展;液晶仪表装配量2021年前三季度同比增长44.5%,未来10.0英寸-12英寸液晶仪表也将成为应用主流。汽车显示屏内含PCB,其应用数量的增长将带动PCB的需求提升。②网联化:据IHS预测,2022年全球联网汽车保有量渗透率达到24%,联网逐渐成为汽车标配,T-Box渗透率预计从2020年50%快速上升至2025年85%。而T-Box/车载通信模组基于PCB开发,预计2025年车联网相关PCB规模将达到9.22亿元。③电动化:新能源汽车发展迅速,根据乘联会,中国新能源汽车2021年销量同比增长169%。在新能源电控系统中,PCB主要应用于VCU、MCU和BMS中。目前明显看到的应用场景为FPC代替传统线束,其拥有高度集成、自动化组装等优势,掘金动力电池PACK应用。同时FPC厂商延伸CCS产品,在电池领域拓展应用场景。根据我们测算,2025年FPC+CCS市场规模合计将达到355.27亿元,百亿市场启动。供给端:PCB上游覆铜板占据整体成本约30%,进一步看铜与环氧树脂的价格大幅影响PCB成本。目前LME三月铜价与环氧树脂价格K柱图显示原材料价格已趋稳或有所回落,有望缓解PCB厂商压力。此外,国内PCB厂商纷纷进行扩产以应对未来需求提升,行业发展整体欣欣向荣。3、格局和壁垒:汽车PCB护城河显著,行业集中度较低,国内厂商持续发力追赶。门槛来看,车规级汽车电子具有严苛要求,主要认证标准包括AEC-Q100、IPC-6011、IATF16949等,针对PCB产品也具备相关行业标准,产品技术水平形成护城河。格局来看,行业集中度较低,海外厂商CMK为龙头,2020年份额仅为8.2%,估算国内沪电股份等厂商,份额均在5%以下(沪电股份3.5%)。国内厂商近年持续发力,紧抓发展机遇。研发端,国内厂商研发投入持续增长,占营收比例也整体呈现快速提升的态势。研发能力提升支撑各厂商向高端PCB产品拓展,盈利能力有望得到提升。此外,各厂商积极拓展下游客户,目前已纷纷斩获众多知名车企与Tier1客户。建议关注公司:①沪电股份:公司持续稳健经营,是老牌PCB企业。子公司沪利微电与黄石沪士业绩增长可观,整体不断进行资本投入,改良设备并提升产能,排放情况良好,具备扩产空间。此外产品结构不断优化提升盈利能力,并同时保持良品率维持增长。②世运电路:汽车PCB领先企业,下游特斯拉赋能快速增长,收购奈电科技打造协同效应,原材料价格压力缓解后快速增长可期。③四会富仕:PCB行业新星,持续突破大客户,汽车电子领域与日产、本田等为代表的燃油车企以及小鹏为代表的新能源车企合作。专注小批量板,盈利能力出众。风险提示:汽车/新能源汽车销量不及预期的风险、原材料价格维持高位或回升的风险、汽车新四化渗透率以及推进节奏不及预期以及行业竞争激烈的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

2天前220积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2天前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

2天前218积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

附下载")

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

2天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

2天前418积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

2天前418积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

2天前418积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

2天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分