中泰化工周度观点22W28:国际油价迎来震荡,DMC价格继续上行中泰证券2022-07-18.pdf

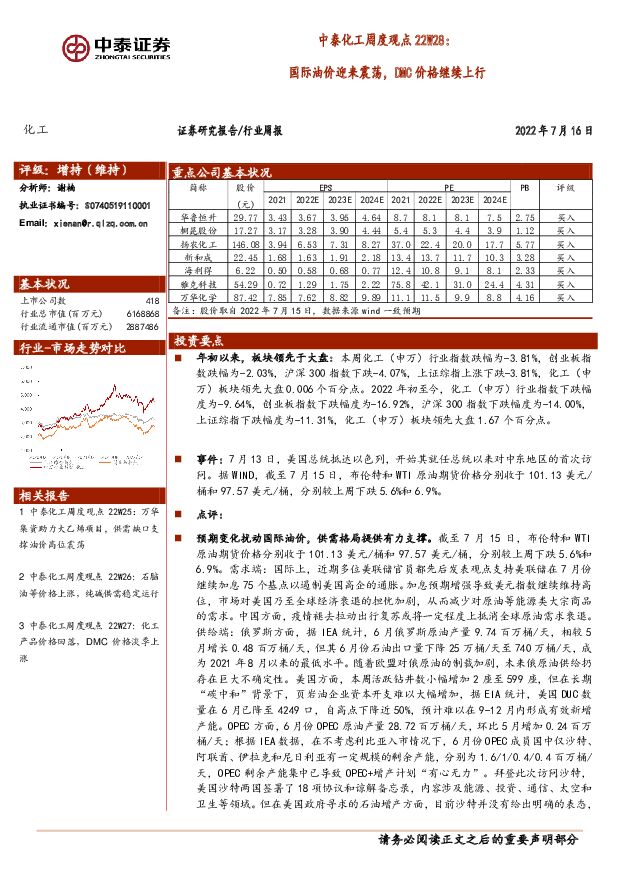

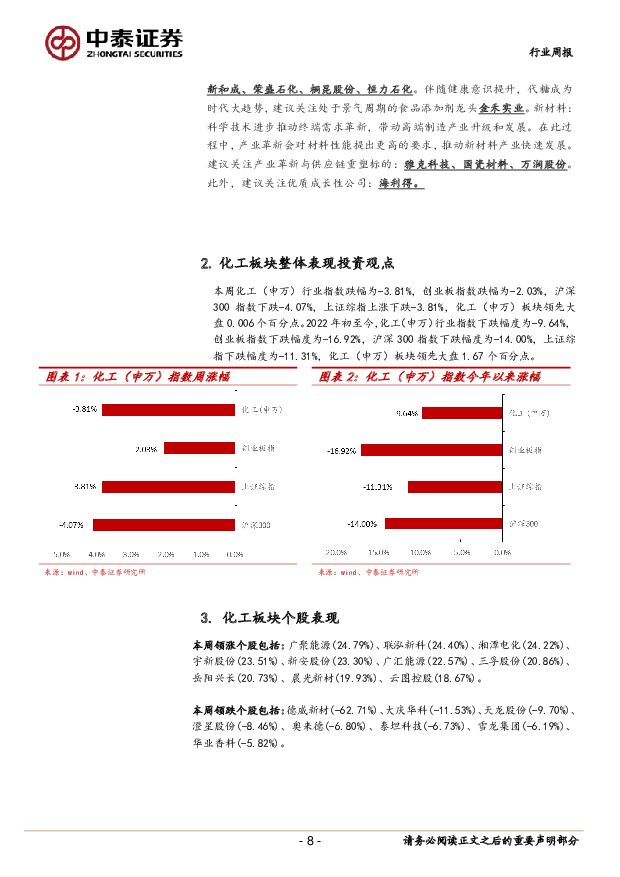

摘要:投资要点年初以来,板块领先于大盘:本周化工(申万)行业指数跌幅为-3.81%,创业板指数跌幅为-2.03%,沪深300指数下跌-4.07%,上证综指上涨下跌-3.81%,化工(申万)板块领先大盘0.006个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-9.64%,创业板指数下跌幅度为-16.92%,沪深300指数下跌幅度为-14.00%,上证综指下跌幅度为-11.31%,化工(申万)板块领先大盘1.67个百分点。事件:7月13日,美国总统抵达以色列,开始其就任总统以来对中东地区的首次访问。据WIND,截至7月15日,布伦特和WTI原油期货价格分别收于101.13美元/桶和97.57美元/桶,分别较上周下跌5.6%和6.9%。点评:预期变化扰动国际油价,供需格局提供有力支撑。截至7月15日,布伦特和WTI原油期货价格分别收于101.13美元/桶和97.57美元/桶,分别较上周下跌5.6%和6.9%。需求端:国际上,近期多位美联储官员都先后发表观点支持美联储在7月份继续加息75个基点以遏制美国高企的通胀。加息预期增强导致美元指数继续维持高位,市场对美国乃至全球经济衰退的担忧加剧,从而减少对原油等能源类大宗商品的需求。中国方面,疫情褪去拉动出行复苏或将一定程度上抵消全球原油需求衰退。供给端:俄罗斯方面,据IEA统计,6月俄罗斯原油产量9.74百万桶/天,相较5月增长0.48百万桶/天,但其6月份石油出口量下降25万桶/天至740万桶/天,成为2021年8月以来的最低水平。随着欧盟对俄原油的制裁加剧,未来俄原油供给扔存在巨大不确定性。美国方面,本周活跃钻井数小幅增加2座至599座,但在长期“碳中和”背景下,页岩油企业资本开支难以大幅增加,据EIA统计,美国DUC数量在6月已降至4249口,自高点下降近50%,预计难以在9-12月内形成有效新增产能。OPEC方面,6月份OPEC原油产量28.72百万桶/天,环比5月增加0.24百万桶/天;根据IEA数据,在不考虑利比亚入市情况下,6月份OPEC成员国中仅沙特、阿联酋、伊拉克和尼日利亚有一定规模的剩余产能,分别为1.6/1/0.4/0.4百万桶/天,OPEC剩余产能集中已导致OPEC+增产计划“有心无力”。拜登此次访问沙特,美国沙特两国签署了18项协议和谅解备忘录,内容涉及能源、投资、通信、太空和卫生等领域。但在美国政府寻求的石油增产方面,目前沙特并没有给出明确的表态,考虑到美沙两国关系,美总统此行或将“空手而归”。库存端:3月底,美国宣布将在6个月内释放战略石油储备,若按计划释放,美国SPR将逼近IEA所规定的最小SPR储备量。7月8日美国SRP仅4.85亿桶,位于1987以来最低位置。原油库存对油价波动的缓冲效果减弱。短期波动不影响油价长期走势,国际油价有望持续在100-120美元/桶区间宽幅震荡。产品价格涨跌互现:价格涨幅居前品种:美国HenryHub期货(31.76%)、碳酸二甲酯(6.06%)、环氧氯丙烷(4.64%)、液化气(FOB东南亚)(3.44%)、新戊二醇(2.86%);产品价格跌幅居前品种:PTA(华东)(-15.85%)、苯酚(-13.54%)、PX(CFR中国)(-10.50%)、丙烯酸(-10.31%)、丁二醇(BDO)(-10.29%)。风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

3天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

3天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

3天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

附下载")

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

附下载")

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

3天前618积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

3天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

3天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

3天前218积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4天前520积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

4天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4天前718积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前218积分