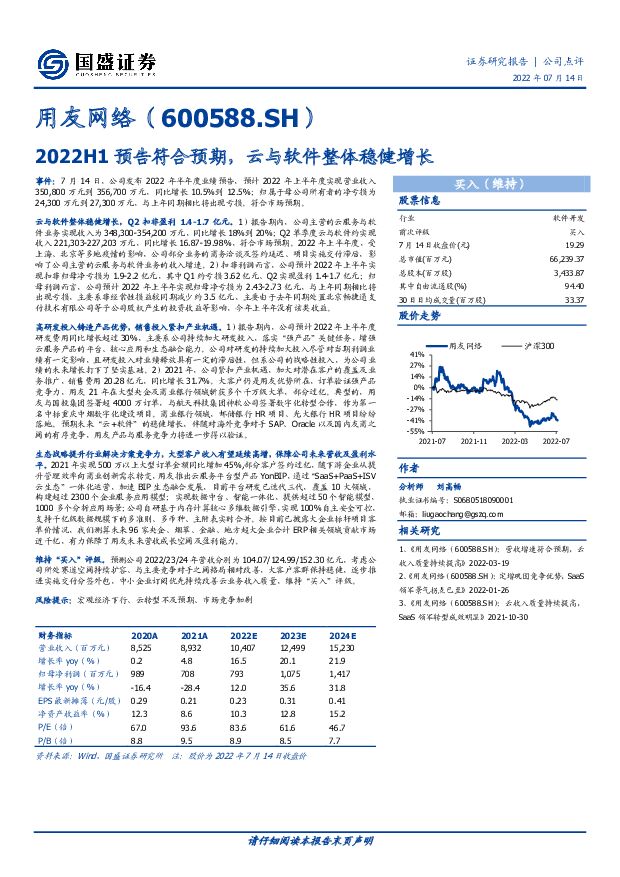

用友网络2022H1预告符合预期,云与软件整体稳健增长国盛证券2022-07-15.pdf

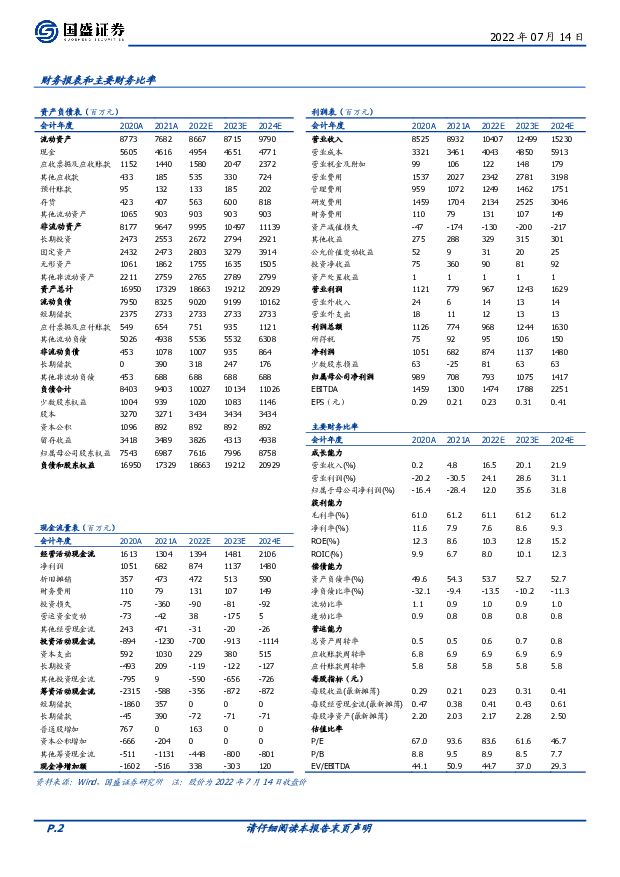

摘要:用友网络(600588)事件:7月14日,公司发布2022年半年度业绩预告,预计2022年上半年度实现营业收入350,800万元到356,700万元,同比增长10.5%到12.5%;归属于母公司所有者的净亏损为24,300万元到27,300万元,与上年同期相比将出现亏损。符合市场预期。云与软件整体稳健增长,Q2扣非盈利1.4-1.7亿元。1)报告期内,公司主营的云服务与软件业务实现收入为348,300-354,200万元,同比增长18%到20%;Q2单季度云与软件约实现收入221,303-227,203万元,同比增长16.87-19.98%,符合市场预期。2022年上半年度,受上海、北京等多地疫情的影响,公司部分业务的商务洽谈及签约延迟、项目实施交付滞后,影响了公司主营的云服务与软件业务的收入增速。2)扣非利润而言,公司预计2022年上半年实现扣非归母净亏损为1.9-2.2亿元,其中Q1约亏损3.62亿元、Q2实现盈利1.4-1.7亿元;归母利润而言,公司预计2022年上半年实现归母净亏损为2.43-2.73亿元,与上年同期相比将出现亏损,主要系非经常性损益较同期减少约3.5亿元,主要由于去年同期处置北京畅捷通支付技术有限公司等子公司股权产生的投资收益等影响,今年上半年没有该类收益。高研发投入铸造产品优势,销售投入紧扣产业机遇。1)报告期内,公司预计2022年上半年度研发费用同比增长超过30%,主要系公司持续加大研发投入,落实“强产品”关键任务,增强云服务产品的平台、核心应用和生态融合能力。公司对研发的持续加大投入尽管对当期利润业绩有一定影响,且研发投入对业绩释放具有一定的滞后性,但系公司的战略性投入,为公司业绩的未来增长打下了坚实基础。2)2021年,公司紧扣产业机遇,加大对潜在客户的覆盖及业务推广,销售费用20.28亿元,同比增长31.7%。大客户仍是用友优势所在,订单验证强产品竞争力,用友21年在大型央企及商业银行领域斩获多个千万级大单,部分过亿。典型的,用友与国投集团签署超4000万订单,与航天科技集团神软公司签署数字化转型合作,作为第一名中标重庆中烟数字化建设项目。商业银行领域,邮储银行HR项目、光大银行HR项目纷纷落地。预期未来“云+软件”的稳健增长,伴随对海外竞争对手SAP、Oracle以及国内友商之间的有序竞争,用友产品与服务竞争力将进一步得以验证。生态战略提升行业解决方案竞争力,大型客户收入有望延续高增,保障公司未来营收及盈利水平。2021年实现500万以上大型订单金额同比增加45%,部分客户签约过亿,随下游企业从提升管理效率向商业创新需求转变,用友推出云服务平台型产品YonBIP,通过“SaaS+PaaS+ISV云生态”一体化运营,加速BIP生态融合发展,目前平台研发已迭代三代,覆盖10大领域,构建超过2300个企业服务应用模型;实现数据中台、智能一体化,提供超过50个智能模型,1000多个分析应用场景;公司自研基于内存计算核心多维数据引擎,实现100%自主安全可控,支持千亿级数据规模下的多准则、多币种、主附表实时合并。按目前已披露大企业标杆项目客单价情况,我们测算未来96家央企、烟草、金融、地方超大企业合计ERP相关领域贡献市场近千亿,有力保障了用友未来营收成长空间及盈利能力。维持“买入”评级。预测公司2022/23/24年营收分别为104.07/124.99/152.30亿元,考虑公司所处赛道空间持续扩容、与主要竞争对手之间格局相对改善,大客户客群保持稳健,逐步推进实施交付分签外包,中小企业订阅优先持续改善云业务收入质量,维持“买入”评级。风险提示:宏观经济下行、云转型不及预期、市场竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

润和软件 公司信息更新报告:2023利润高增长,创新业务持续突破 开源证券 2024-04-29(4页) 附下载

附下载")

润和软件(300339)创新业务空间可期,维持“买入”评级公司为华为核心合作伙伴,围绕OpenHar...

821.59 KB共4页中文简体

4天前79318积分

-

鼎捷软件 公司信息更新报告:收入平稳增长,雅典娜+AIGC前景光明 开源证券 2024-04-29(4页) 附下载

附下载")

鼎捷软件(300378)智能制造领军厂商,维持“买入”评级考虑到雅典娜平台持续研发升级,我们小幅下调...

829.9 KB共4页中文简体

4天前29218积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

附下载")

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

5天前77918积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

5天前72018积分

-

博思软件 2023年净利润符合预期,毛利率显著提升 华安证券 2024-04-26(4页) 附下载

附下载")

博思软件(300525)主要观点:事件概况2023年公司实现营收20.44亿元,同比增长6.51%;...

535.64 KB共4页中文简体

5天前85818积分

-

顶点软件 2023年报&2024年一季报点评:业绩稳定增长,信创替换在即 东吴证券 2024-04-28(3页) 附下载

附下载")

顶点软件(603383)公司发布2023年年报&2024年一季报:1)2023:全年收入7.44亿元...

658.6 KB共3页中文简体

5天前83418积分

-

博思软件 2023年年报&2024年一季报点评:2023年盈利能力大幅提升,24Q1收入提速 民生证券 2024-04-25(3页) 附下载

附下载")

博思软件(300525)事件:博思软件于4月24日晚发布2023年年报以及2024年一季报。1)20...

633.12 KB共3页中文简体

1周前100718积分

-

宝信软件 2024年一季报点评:收入增速反弹,业绩持续稳健增长 国信证券 2024-04-25(5页) 附下载

附下载")

宝信软件(600845)核心观点一季度收入高增长。公司发布24Q1财报,收入33.91亿元(+34....

572.58 KB共5页中文简体

1周前43218积分

-

宝信软件 2024年一季报点评:业绩超预期,PLC和机器人进展迅速 东吴证券 2024-04-25(3页) 附下载

附下载")

宝信软件(600845)事件:2024年4月23日,公司发布2024年一季报。2024年Q1,公司实...

511 KB共3页中文简体

1周前79918积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1周前34518积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

附下载")

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

1周前94018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

1周前91018积分

-

宝信软件 公司信息更新报告:业绩超预期,宝信图灵机器人全球扩张,国产化持续落地 开源证券 2024-04-24(4页) 附下载

附下载")

宝信软件(600845)业绩实现高增长,图灵机器人亮相德国工业博览会,维持“买入”评级2024年4月...

832.34 KB共4页中文简体

1周前46818积分

-

宝信软件 公司信息更新报告:业绩超预期,宝信图灵机器人全球扩张,国产化持续落地 开源证券 2024-04-24(4页) 附下载

宝信软件(600845)业绩实现高增长,图灵机器人亮相德国工业博览会,维持“买入”评级2024年4月...

832.34 KB共4页中文简体

1周前22718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

附下载")

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

1周前81018积分

-

超图软件 2023年报报点评:毛利率创近五年新高,AI大模型及低空经济有新商机 中航证券 2024-04-22(4页) 附下载

附下载")

超图软件(300036)【内容摘要】事件:公司发布年度业绩报告,2023年实现营业收入19.79亿元...

1.08 MB共4页中文简体

1周前27618积分

-

广立微 持续加码研发,EDA+数据软件+硬件多极发力 中邮证券 2024-04-22(6页) 附下载

附下载")

广立微(301095)事件4月19日,公司披露2023年年度报告与2024年一季度报告公司23年实现...

502.62 KB共6页中文简体

1周前82618积分

-

中国美颜影像类软件用户营销价值洞察报告 艾瑞股份 2024-04-19(41页) 附下载

附下载")

美颜影像行业的用户需求表现出精细化与多元化的特征,无他相机作为该领域内的一个标志性应用,以其主打的自...

2.18 MB共41页中文简体

1周前46820积分

-

超图软件 超图软件GIS软件稳定发力,数据要素等业务多点开花 中银证券 2024-04-21(4页) 附下载

附下载")

超图软件(300036)近期,公司发布2023年年报,全年实现营业收入19.8亿元(+24.0%),...

531.84 KB共4页中文简体

1周前76318积分

-

普联软件 23年短期承压,Q1业绩改善或带动全年景气 国投证券 2024-04-18(5页) 附下载

附下载")

普联软件(300996)事件概述:近日,普联软件发布了《2023年年度报告》和《2024年一季度报告...

659.06 KB共5页中文简体

2周前41818积分