房地产行业研究周报:商品房销售数据详解——复苏趋势延续申港证券2022-07-11.pdf

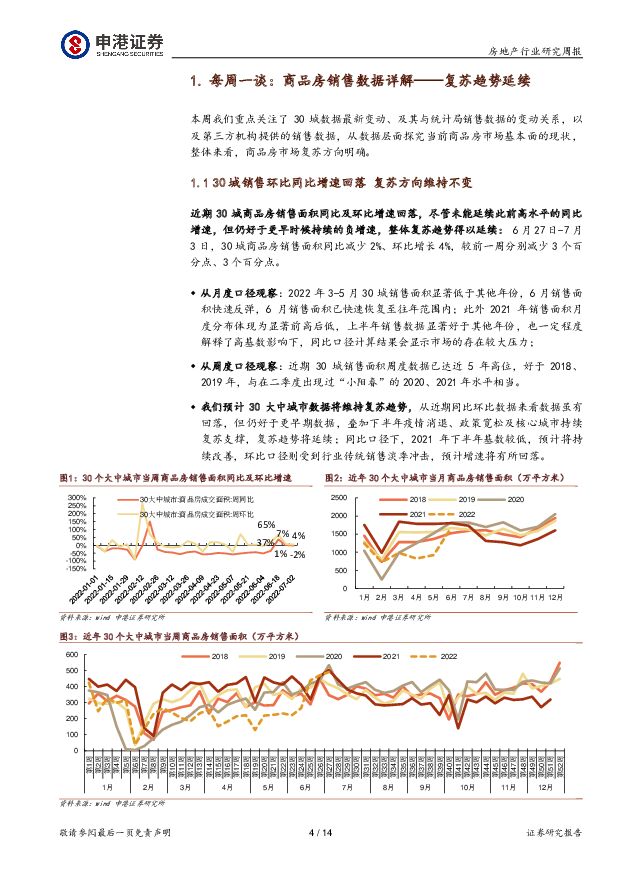

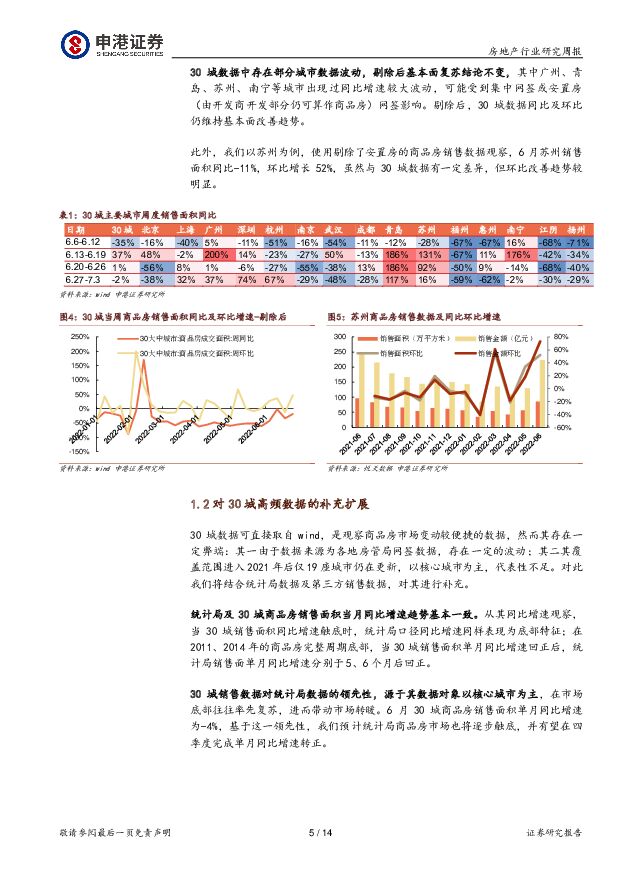

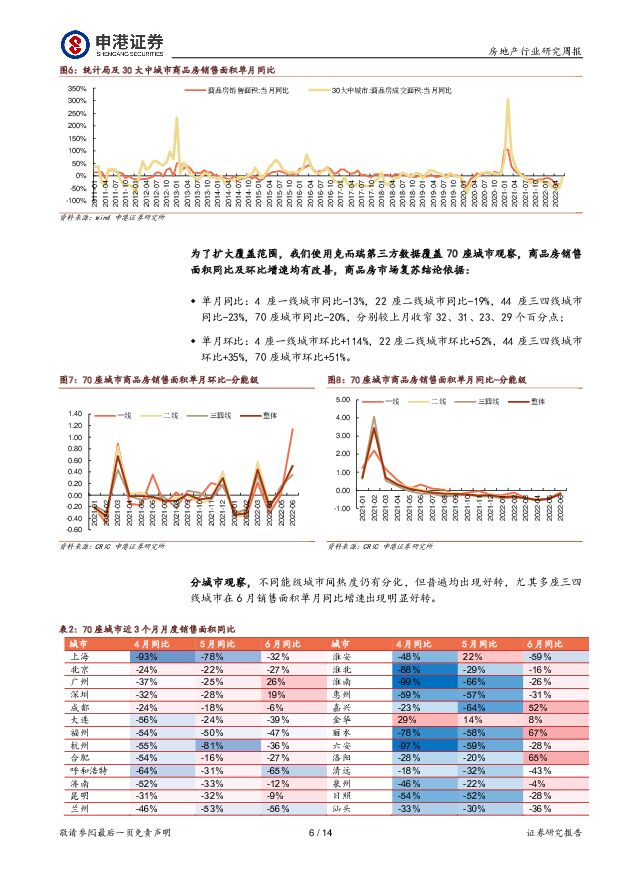

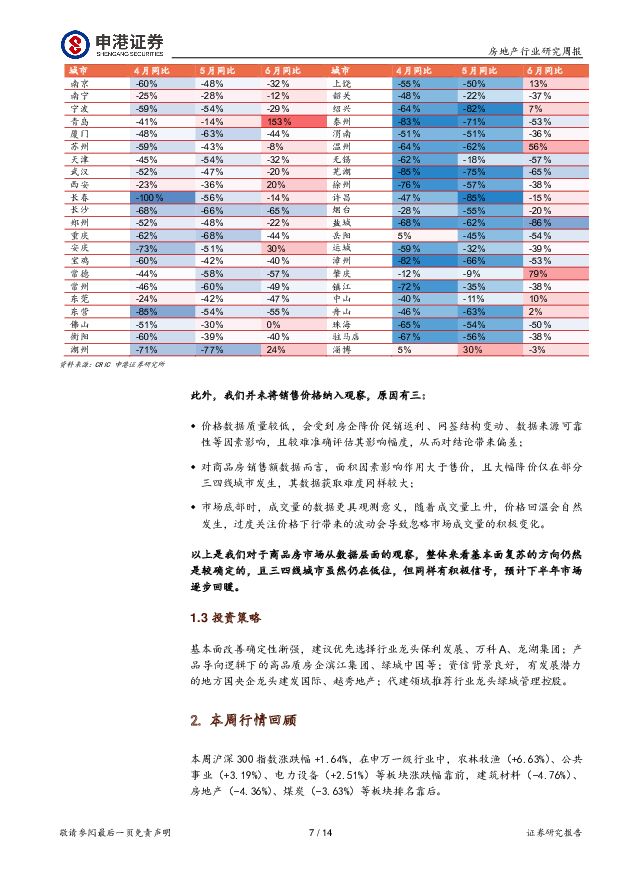

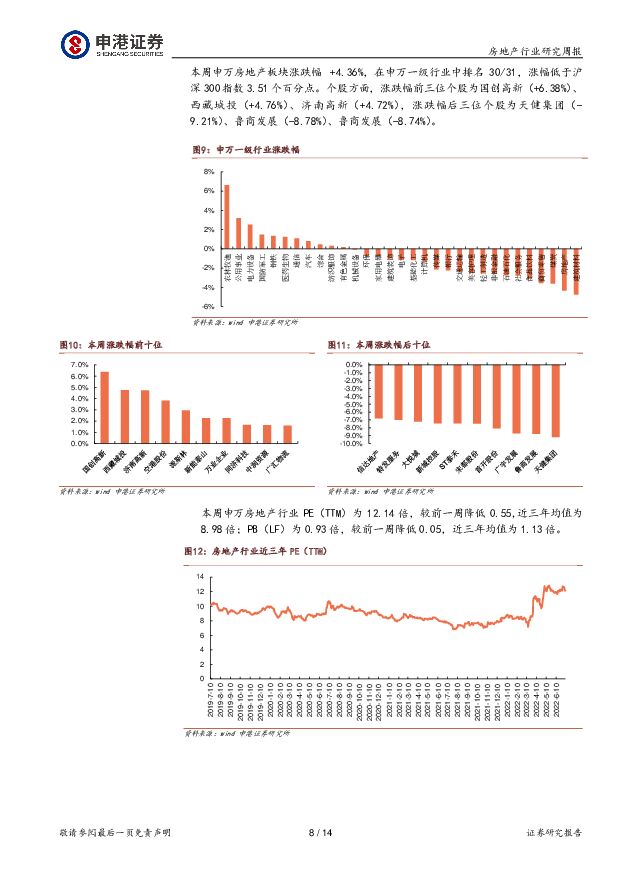

摘要:每周一谈:商品房销售数据详解——复苏趋势延续近期30城商品房销售面积同比及环比增速回落,未能延续此前高水平的同比增速,但仍好于更早时候持续负增速,复苏趋势延续:6月27日-7月3日,30城商品房销售面积同比减少2%、环比增长4%,较前一周减少3个、3个百分点。从月度口径观察:2022年3-5月30城销售面积显著低于其他年份,6月销售面积快速反弹,6月销售面积已快速恢复至往年范围内;此外2021年销售面积月度分布体现为显著前高后低,上半年销售数据显著好于其他年份,高基数影响下,同比口径计算结果会天然显示市场的存在压力;从周度口径观察:近期30城销售面积周度数据已达近5年高位,好于2018、2019年,与在二季度出现过“小阳春”的2020、2021年水平相当。我们预计30大中城市数据将维持复苏趋势,从近期同比环比数据来看数据虽有回落但仍好于更早期数据,叠加下半年疫情消退、政策宽松及核心城市持续复苏支撑,复苏趋势将延续;同比口径下,2021年下半年基数较低,预计将持续改善,环比口径则受到行业传统销售淡季冲击,预计增速将有回落。30城数据中存在部分城市数据波动,剔除后基本面复苏结论不变,其中广州、青岛、苏州、南宁等城市出现过同比增速较大波动,可能受到集中网签或安置房(由开发商开发部分仍可算作商品房)网签影响,剔除后30城数据同比及环比仍维持基本面改善趋势。30城数据存在覆盖面窄、波动性大、权威性稍弱的不足,我们观察30城数据与统计局的关联关系及第三方数据来对30城高频数据进行补充。统计局及30城商品房销售面积当月同比增速趋势基本一致。在2011、2014年的商品房完整周期底部,当30城销售面积单月同比增速回正后,统计局销售面单月同比增速分别于5、6个月后回正,这一领先性源于30城数据对象以核心城市为主,往往率先复苏;30城6月销售面积同比增速为-4%,基于其领先性,预计统计局商品房市场也将逐步触底,有望在四季度完成单月同比增速转正。为了扩大覆盖范围,我们使用克而瑞第三方数据覆盖70座城市观察,商品房销售面积同比及环比增速均有改善,商品房市场复苏结论依据:单月同比:4座一线城市同比-13%,22座二线城市同比-19%,44座三四线城市同比-23%,70座城市同比-20%,较上月收窄32、31、23、29个百分点;单月环比:4座一线城市环比+114%,22座二线城市环比+52%,44座三四线城市环比+35%,70座城市环比+51%。此外,我们并未将销售价格纳入观察,原因有三:价格数据质量偏低,会受到房企降价促销返利、网签结构变动、数据来源可靠性等因素影响,且较难准确评估其影响幅度,从而对结论带来偏差;对商品房销售额数据而言,面积因素影响作用大于售价,且大幅降价仅在部分三四线城市发生,其数据获取难度同样较大;市场底部时,成交量的数据更具观测意义,随着成交量上升,价格回温会自然发生,过度关注价格下行带来的波动会导致忽略市场成交量的积极变化。以上是我们对于商品房市场从数据层面的观察,整体来看基本面复苏的方向仍然是较确定的,且三四线城市虽然仍在低位,但同样有积极信号,预计下半年市场逐步回暖。数据追踪(6月27日-7月3日):新房市场:30城成交面积单周同比及累计同比分别为-4PCT、-35PCT,一线城市+22PCT,-33PCT,二线城市-69PCT,-69PCT,三线城市+137PCT,+24PCT。二手房市场:13城二手房成交面积单周同比+5PCT,累计同比-24PCT。土地市场:100城土地供应建筑面积累计同比+15PCT,成交建筑面积累计同比-7PCT,成交金额累计同比-50PCT,土地成交溢价率为2.64%。城市行情环比:北京(+2PCT),上海(+41PCT),广州(-5PCT),深圳(+2PCT),南京(+26PCT),杭州(+193PCT),武汉(+53PCT)。投资策略:基本面改善确定性渐强,建议优先选择行业龙头保利发展、万科A、龙湖集团;产品导向逻辑下的高品质房企滨江集团、绿城中国等;资信背景良好,有发展潜力的地方国央企龙头建发国际、越秀地产;代建领域推荐行业龙头绿城管理控股。风险提示:销售市场下行,个别房企出现债务违约。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前220积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

1天前020积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

1天前020积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

1天前020积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前220积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

1天前020积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1天前020积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1天前218积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

1天前018积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

1天前018积分