建筑材料行业周报:持续关注稳增长方向,建议左侧布局水泥板块国海证券2022-06-29.pdf

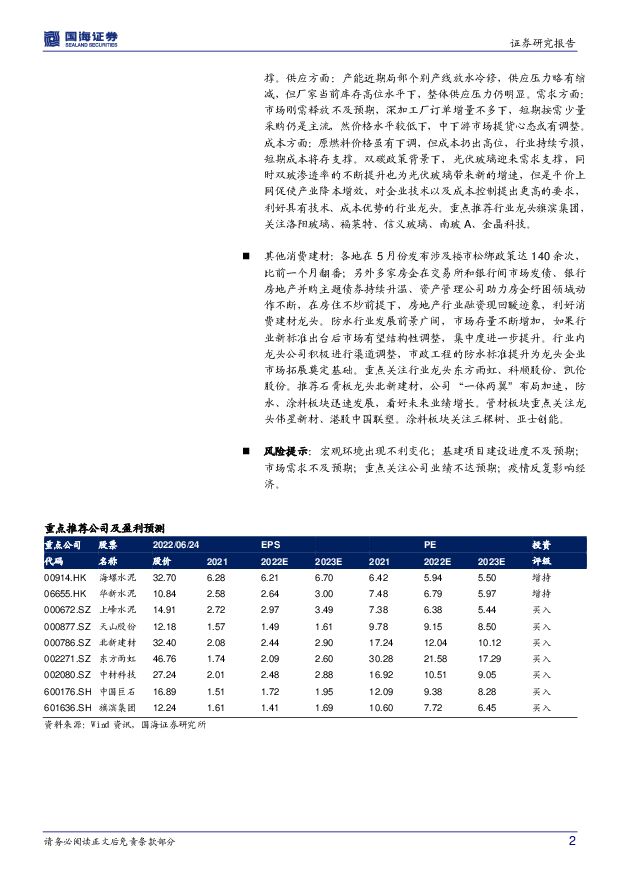

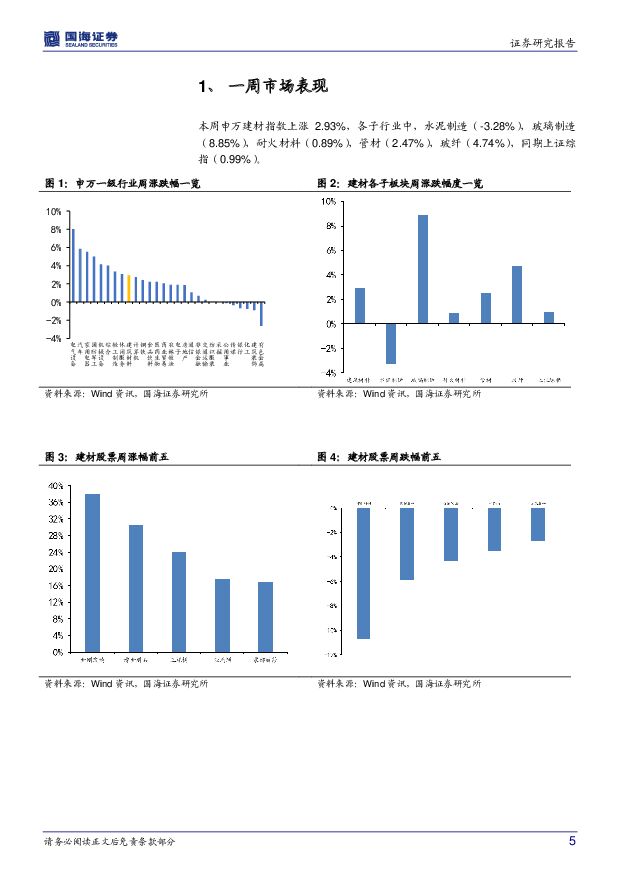

摘要:当前重点推荐:(1)水泥板块:稳增长目标下,下半年基建有望发力,同时伴随着房地产政策边际改善,水泥需求有望在下半年回暖。(2)玻纤板块:现阶段玻纤及制品海外需求旺盛,长期来看,玻纤行业下游领域不断拓展,各领域渗透率不断提升,行业周期属性弱化,产品趋向差异化,各产品价格高位波动,我们认为玻纤行业高景气有望延续。目前建材行业估值处于相对低位,安全边际较高,维持"推荐"评级。推荐水泥板块:(1)宏观方面:水利部副部长魏山忠在发布会表示,今年全国水利建设投资完成要超过8000亿元、争取达到1万亿元。水利部数据显示,2021年全年完成水利建设投资7576亿元。如今年完成水利投资1万亿,对应的投资增速将达到32%,有望带动水泥需求恢复。(2)基本面:本周全国水泥市场价格继续大幅回落,环比跌幅为2.8%。6月下旬,受持续降雨、高温以及中高考影响,国内水泥需求表现持续疲软,市场竞争激烈,价格继续大幅下挫。鉴于部分地区水泥价格已破成本线,后期再下跌空间有限,其他高价区仍有回落预期,预计进入7月份各地水泥价格将会筑底。稳增长目标下,下半年基建有望发力,同时伴随着房地产政策边际改善,水泥需求有望在下半年回暖。当前推荐水泥区域龙头海螺水泥、上峰水泥,重点关注华新水泥。推荐玻纤行业:无碱池窑粗纱市场价格暂报稳,但多数厂成交趋于灵活。目前池窑厂整体出货显一般,供应量增加下,合股纱类产品库存增加明显,加之近期部分产线仍有点火计划,供应后期仍有增加预期;需求端支撑仍显乏力。根据卓创资讯预测,预计短期无碱粗纱市场大概率维持灵活成交政策,中小厂灵活度较高;电子纱价格大概率维稳运行。长期来看,玻纤行业下游领域不断拓展,各领域渗透率不断提升,行业周期属性弱化,产品趋向差异化,各产品价格高位波动,我们认为玻纤行业高景气有望延续。个股方面推荐行业龙头中国巨石、中材科技,关注长海股份、山东玻纤。玻璃行业:本周浮法玻璃价格延续现行趋势,但整体降幅有所收窄。根据卓创资讯预测,后期市场看,近期个别产线放水冷修或对现有供应压力小幅缩减,但在原片厂库存高位,加之需求支撑仍有限情况下,短期部分区域价格或存灵活成交政策,成本端当前存小幅支撑。供应方面:产能近期局部个别产线放水冷修,供应压力略有缩减,但厂家当前库存高位水平下,整体供应压力仍明显。需求方面:市场刚需释放不及预期,深加工厂订单增量不多下,短期按需少量采购仍是主流,然价格水平较低下,中下游市场提货心态或有调整。成本方面:原燃料价格虽有下调,但成本扔出高位,行业持续亏损,短期成本将存支撑。双碳政策背景下,光伏玻璃迎来需求支撑,同时双玻渗透率的不断提升也为光伏玻璃带来新的增速,但是平价上网促使产业降本增效,对企业技术以及成本控制提出更高的要求,利好具有技术、成本优势的行业龙头。重点推荐行业龙头旗滨集团,关注洛阳玻璃、福莱特、信义玻璃、南玻A、金晶科技。其他消费建材:各地在5月份发布涉及楼市松绑政策达140余次,比前一个月翻番;另外多家房企在交易所和银行间市场发债、银行房地产并购主题债券持续升温、资产管理公司助力房企纾困领域动作不断,在房住不炒前提下,房地产行业融资现回暖迹象,利好消费建材龙头。防水行业发展前景广阔,市场存量不断增加,如果行业新标准出台后市场有望结构性调整,集中度进一步提升。行业内龙头公司积极进行渠道调整,市政工程的防水标准提升为龙头企业市场拓展奠定基础。重点关注行业龙头东方雨虹、科顺股份、凯伦股份。推荐石膏板龙头北新建材,公司“一体两翼”布局加速,防水、涂料板块迅速发展,看好未来业绩增长。管材板块重点关注龙头伟星新材、港股中国联塑。涂料板块关注三棵树、亚士创能。风险提示:宏观环境出现不利变化;基建项目建设进度不及预期;市场需求不及预期;重点关注公司业绩不达预期;疫情反复影响经济。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

1天前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

1天前020积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

附下载")

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前218积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前218积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前018积分