星源材质干法龙头扩产提速,湿法隔膜持续放量东方证券2022-06-28.pdf

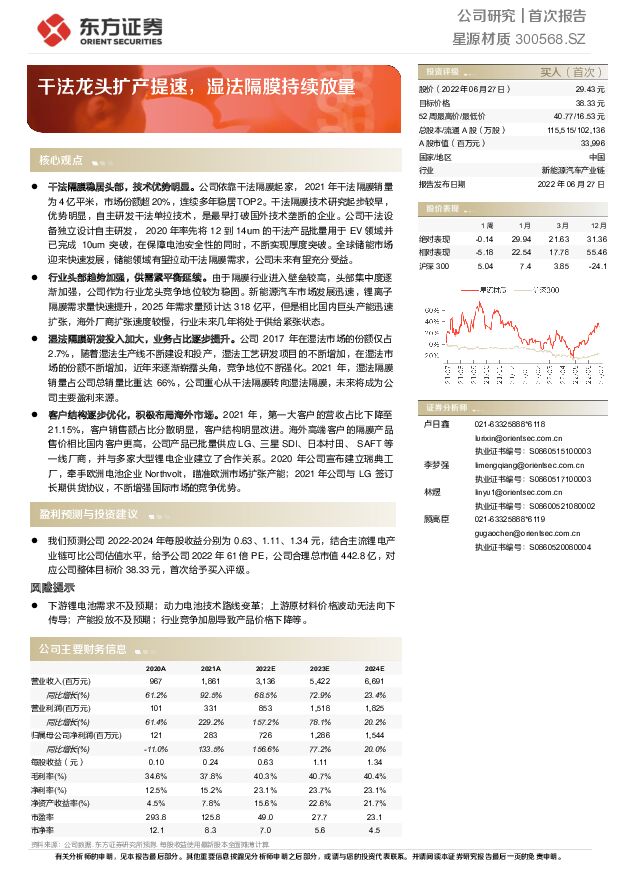

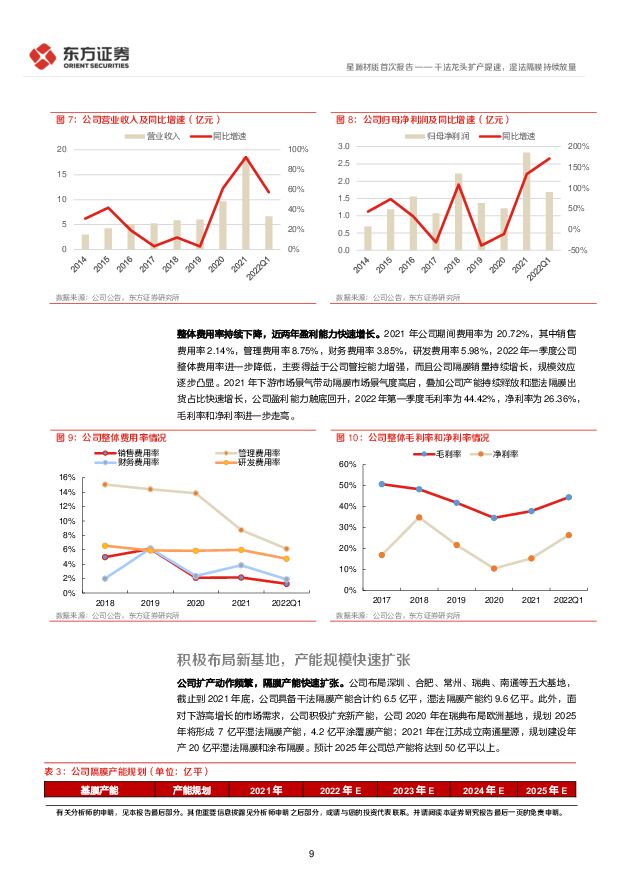

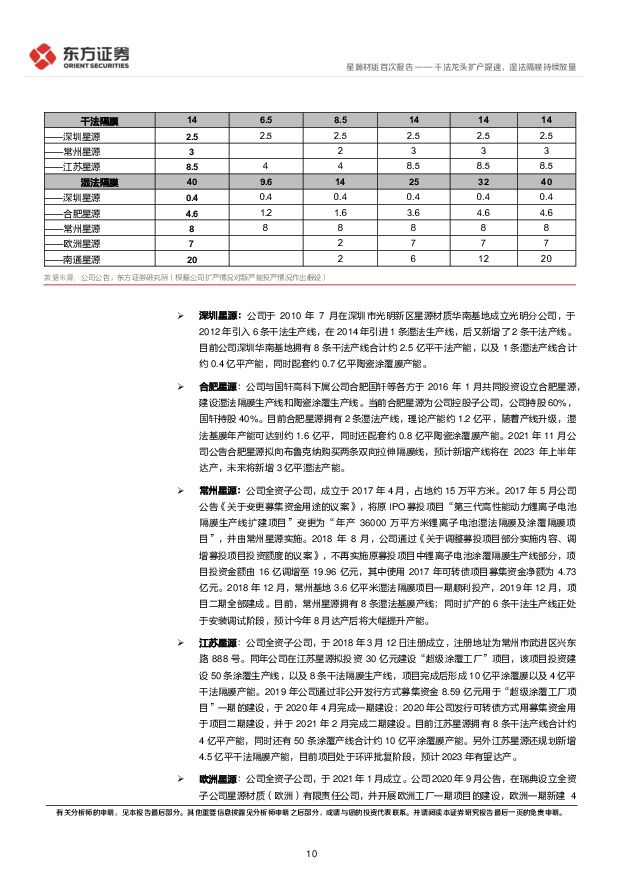

摘要:星源材质(300568)核心观点干法隔膜稳居头部,技术优势明显。 公司依靠干法隔膜起家, 2021 年干法隔膜销量为4 亿平米,市场份额超20%,连续多年稳居TOP2。 干法隔膜技术研究起步较早,优势明显,自主研发干法单拉技术,是最早打破国外技术垄断的企业。公司干法设备独立设计自主研发, 2020 年率先将 12 到 14um 的干法产品批量用于 EV 领域并已完成 10um 突破,在保障电池安全性的同时,不断实现厚度突破。全球储能市场迎来快速发展,储能领域有望拉动干法隔膜需求,公司未来有望充分受益。行业头部趋势加强,供需紧平衡延续。 由于隔膜行业进入壁垒较高,头部集中度逐渐加强,公司作为行业龙头竞争地位较为稳固。新能源汽车市场发展迅速,锂离子隔膜需求量快速提升, 2025 年需求量预计达 318 亿平,但是相比国内巨头产能迅速扩张,海外厂商扩张速度较慢,行业未来几年将处于供给紧张状态。湿法隔膜研发投入加大,业务占比逐步提升。 公司 2017 年在湿法市场的份额仅占2.7%,随着湿法生产线不断建设和投产,湿法工艺研发项目的不断增加,在湿法市场的份额不断增加,近年来逐渐崭露头角,竞争地位不断强化。 2021 年,湿法隔膜销量占公司总销量比重达 66%,公司重心从干法隔膜转向湿法隔膜,未来将成为公司主要盈利来源。客户结构逐步优化,积极布局海外市场。 2021 年,第一大客户的营收占比下降至21.15%,客户销售额占比分散明显,客户结构明显改进。海外高端客户的隔膜产品售价相比国内客户更高,公司产品已批量供应 LG、三星 SDI、日本村田、 SAFT 等一线厂商,并与多家大型锂电企业建立了合作关系。 2020 年公司宣布建立瑞典工厂,牵手欧洲电池企业 Northvolt,瞄准欧洲市场扩张产能; 2021 年公司与 LG 签订长期供货协议,不断增强国际市场的竞争优势盈利预测与投资建议我们预测公司 2022-2024 年每股收益分别为 0.63、 1.11、 1.34 元,结合主流锂电产业链可比公司估值水平,给予公司 2022 年 61 倍 PE,公司合理总市值 442.8 亿,对应公司整体目标价 38.33 元,首次给予买入评级。风险提示下游锂电池需求不及预期;动力电池技术路线变革;上游原材料价格波动无法向下传导;产能投放不及预期;行业竞争加剧导致产品价格下降等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

附下载")

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

3天前418积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

附下载")

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

4天前018积分

-

洁美科技 Q1利润率水平维持高位,离型膜等新业务有望进入放量增长阶段 德邦证券 2024-04-24(4页) 附下载

洁美科技(002859)投资要点事件:4月23日,洁美科技发布2024年一季度报告。2024年Q1,...

793.68 KB共4页中文简体

4天前518积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

附下载")

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

6天前220积分

-

星源材质 业绩短期承压,全球化合作继续深入 中邮证券 2024-04-22(5页) 附下载

附下载")

星源材质(300568)投资要点事件:星源材质披露2023年年报和2024年一季报。23Q4业绩承压...

472.38 KB共5页中文简体

6天前218积分

-

星源材质 业绩短期承压,静待海外市场放量 信达证券 2024-04-22(4页) 附下载

附下载")

星源材质(300568)公司发布2023年报和2024年一季报:2023年实现收入30.13亿元,同...

436.21 KB共4页中文简体

6天前118积分

-

2023年中国胃黏膜保护药物行业概览:慢性胃炎成消化健康问题主要元凶,超9成居民治疗需求带动用药市场加速扩张 头豹研究院 2024-04-19(25页) 附下载

附下载")

胃黏膜损伤可引起消化性溃疡、慢性胃炎等多种胃肠道疾病,根据药物构成成分可将胃黏膜保护药物分成铋制剂、...

3.4 MB共25页中文简体

7天前120积分

-

星源材质 2023年年报及2024年一季报点评:隔膜出货稳步增长,深化全球产能布局 民生证券 2024-04-19(3页) 附下载

附下载")

星源材质(300568)事件。2024年4月17日,公司发布2023年年报及2024年一季报,23年...

718.05 KB共3页中文简体

7天前718积分

-

星源材质 出货量快速增长,海外市场持续拓展 华金证券 2024-04-19(5页) 附下载

附下载")

星源材质(300568)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

304.8 KB共5页中文简体

7天前518积分

-

道森股份 洪田科技业绩亮眼贡献增量,加速布局超精密真空镀膜设备 华安证券 2024-04-21(3页) 附下载

附下载")

道森股份(603800)主要观点:事件:公司发布2023年年度报告和2024年一季度报告23年公司实...

530.49 KB共3页中文简体

7天前218积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

附下载")

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

1周前518积分

-

璞泰来 年报点评:负极短期承压,膜材料持续增长 中原证券 2024-04-18(9页) 附下载

附下载")

璞泰来(603659)事件:公司公布2023年年度报告。投资要点:公司业绩符合预期。2023年,公司...

761.84 KB共9页中文简体

1周前518积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

附下载")

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

1周前718积分

-

2023年脑膜炎用药行业概览:10万人中脑膜炎患病人数降至5人以内,中国消除脑膜炎工作进展如何?头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.97 MB共26页中文简体

1周前220积分

-

璞泰来 2023年报及2024年一季报点评:负极触底Q2有望好转,隔膜涂覆盈利稳定基膜放量 东吴证券 2024-04-14(3页) 附下载

附下载")

璞泰来(603659)投资要点23Q4减值影响利润,24Q1业绩略超预期。公司23年营收153亿元,...

473.41 KB共3页中文简体

1周前218积分

-

璞泰来负极业务有望否极泰来,膜业务板块逐步壮大中邮证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

471.59 KB共5页中文简体

1周前218积分

-

洁美科技 公司信息更新报告:业绩符合预期,日韩系大客户离型膜放量可期 开源证券 2024-04-16(4页) 附下载

附下载")

洁美科技(002859)Q4归母净利润延续增长,业绩符合预期,看好日韩系大客户离型膜放量公司发布20...

833.62 KB共4页中文简体

1周前518积分

-

江海股份 产线搬迁和升级消化降价压力,薄膜电容实现高增 国信证券 2024-04-16(5页) 附下载

附下载")

江海股份(002484)核心观点2023年全年归母净利润同比增长6.93%。公司发布2023年业绩,...

535.56 KB共5页中文简体

1周前218积分

-

福斯特 胶膜龙头地位稳固,单平净利有望企稳 国信证券 2024-04-15(7页) 附下载

附下载")

福斯特(603806)核心观点公司2023年实现归母净利润18.5亿元,同比增长17%。2023年公...

876.55 KB共7页中文简体

1周前018积分

-

福斯特 2023年年报点评:胶膜龙头业绩稳健,竞争优势明显 民生证券 2024-04-12(3页) 附下载

附下载")

福斯特(603806)事件:2024年4月11日,公司发布2023年年度报告。2023年公司实现收入...

712.66 KB共3页中文简体

1周前518积分