新大陆支付牌照顺利续展,收单与识别设备均有望进入加速期国盛证券2022-06-28.pdf

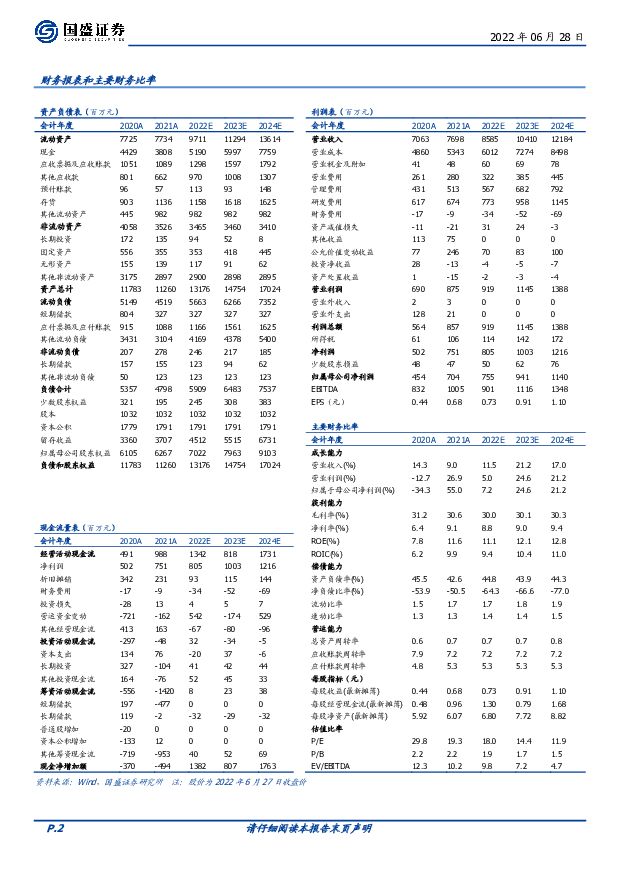

摘要:新大陆(000997)事件: 6 月 26 日,中国人民银行公布《非银行机构续展公示信息(2022 年 6 月第四批)》,公司全资子公司国通星驿顺利通过续展审查,有效期限为 2022 年 6 月 27 日至 2027 年 6 月 26 日。支付竞争格局持续改善,稳健龙头有望享受“剩者红利”。 1)从 2011 年 4 月底签发首批第三方支付牌照算起,央行累计发放 271 张支付业务许可证,但 2015 年央行开始收紧对第三方支付机构的监管,通过央行吊销、自主注销、合并的方式,支付牌照数量停止增长并出现下降。根据每日经济新闻统计,截至 2022 年 1 月 25 日,央行累计注销支付牌照名单已增加到 47 家。同时,“二清”等无证支付机构遭遇严厉清理。因此,现存第三方支付牌照变得稀缺,牌照价值凸显、价格水涨船高,尤其是全国性牌照。 2) 2022 年 6 月 26 日央行公布第四批支付牌照续展信息, 79 家机构中 52 家支付机构顺利通过续展、 19 家支付机构牌照被注销、 8 家支付机构中止续展,行业竞争格局持续改善。其中,公司子公司国通星驿《支付业务许可证》顺利续展,证明公司收单业务在客户、资金、技术、人员、风控、安全等方面具备了扎实的合规经营能力。 3) 2021 年,商品运营及增值服务收入 34.28 亿元,同减13.78%,毛利率 26.37%,同比下降 1.52 pct。我们预计,随着行业竞争格局持续改善,公司第三方支付业务有望稳健增长,并成为数据运营 SaaS 生态的有效发力点。电子支付及信息识读设备快速放量,海外业务进入快速成长期。 1) 2021 年,公司实现营业总收入 76.98 亿元,同增 8.99%,其中电子支付产品及信息识读产品收入29.63 亿元,同增 59.69%,毛利率 30.54%,同比上升 1.00 pct。 2)同期,公司实现扣非归母净利润为 4.99 亿元,同增 17.13%。业绩回暖,系运营及支付业务总收入及净利润增长,且海外业务已进入快速成长阶段,提供良好支撑。打造数字经济生态,数字人民币、可信数字身份开启新成长曲线。 1)公司积极布局OpenHarmony,推进支付终端自主可控,同时作为开放原子开源基金会 A 类候选捐赠人,深度参与开源鸿蒙工业项目,提供机器视觉与智能终端解决方案,打造自主可控的移动智能终端产业生态,也为数字人民币、可信数字身份发展提供基石。 2)数字人民币方面,公司深度参与北京冬奥会数字人民币受理全场景建设,系唯一总行级数字人民币支付受理系统建设外包服务商及核心智能 POS 提供商,行业经验和客户粘性具备优势。 3)可信数字身份方面, 2022 年全国两会明确提出要实现身份证电子化,公司是 CTID 二维码安全解码芯片和识读引擎核心供应商。维持“买入”评级。 根据关键假设,预计 2022-2024 年营业收入分别为 85.85、 104.10和 121.84 亿元,归母净利润分别为 7.55、 9.41 和 11.40 亿元。维持“买入”评级。风险提示: 业务推进不达预期;宏观经济风险;关键假设与实际情况不符

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

附下载")

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

附下载")

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

2天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

2天前218积分

-

新大陆 2023年年报点评:支付业务迎“量价齐升”,发布大手笔分红方案 民生证券 2024-04-23(3页) 附下载

附下载")

新大陆(000997)事件:新大陆于4月22日晚发布2023年年报,公司2023年全年实现营收82....

673.83 KB共3页中文简体

3天前518积分

-

拉卡拉 拉卡拉2023年及2024Q1业绩点评:支付市占率趋稳且费率提升,关注全年业绩反转机遇 开源证券 2024-04-22(4页) 附下载

附下载")

拉卡拉(300773)支付市占率趋稳下费率提升,科技业务结构改善,关注全年业绩反转机遇(1)2023...

679.72 KB共4页中文简体

4天前518积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

附下载")

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

5天前218积分

-

金融行业周报:23年银行营收持续承压,支付体系报告出炉 平安证券 2024-04-01(17页) 附下载

附下载")

核心观点23年银行营收持续承压,支付体系报告出炉1、营收持续承压,个体延续分化。截至3月29日,上市...

1.75 MB共17页中文简体

3周前13320积分

-

新大陆 收单费率上行+海外硬件景气+鸿蒙加速渗透,三维共振 海通国际 2024-03-21(34页) 附下载

附下载")

新大陆(000997)投资要点:深化全球化布局,智能终端及收单行业领军者。公司是集智能终端、大数据处...

3.82 MB共34页中文简体

1个月前14218积分

-

新大陆 收单费率上行+海外硬件景气+鸿蒙加速渗透,三维共振 海通国际 2024-03-21(34页) 附下载

新大陆(000997)投资要点:深化全球化布局,智能终端及收单行业领军者。公司是集智能终端、大数据处...

3.82 MB共34页中文简体

1个月前85018积分

-

行业周报:强基础严监管趋势延续,优化支付服务利好POS机 开源证券 2024-03-10(10页) 附下载

附下载")

周观点:强基础严监管趋势延续,优化支付服务利好POS机两会对资本市场表述符合预期,增强内在稳定性、严...

1.05 MB共10页中文简体

1个月前69720积分

-

医疗产业周报:美国老年用药及支付体系德邦证券2024-02-06 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

619.47 KB共6页中文简体

2个月前24020积分

-

新大陆 利润端高速增长,支付收单+终端双轮驱动 国投证券 2024-01-23(5页) 附下载

附下载")

新大陆(000997)事件概述1 月 22 日,新大陆发布 2023 年年度业绩预告。公司利润端同比...

1.43 MB共5页中文简体

3个月前27318积分

-

广州房票安置制度点评:广州发放一线城市首批房票,缓解政府集中支付压力的同时助力去库存 中银证券 2024-01-12(5页) 附下载

附下载")

事件1月4日,《广州市房票安置实施方案》经广州市政府常务会议审议通过。1月5日,广州市荔湾区在石围塘...

798.69 KB共5页中文简体

3个月前68620积分

-

拉卡拉 公司首次覆盖报告:受益量价齐升和格局优化,“支付+”赛道空间长远 开源证券 2024-01-15(43页) 附下载

附下载")

拉卡拉(300773)收单侧龙头充分受益量价齐升和格局优化,“支付+”赛道空间长远收单侧龙头受益支付...

5.13 MB共43页中文简体

3个月前6918积分

-

广州房票安置制度点评:广州发放一线城市首批房票,缓解政府集中支付压力的同时助力去库存 中银证券 2024-01-12(5页) 附下载

附下载")

事件1月4日,《广州市房票安置实施方案》经广州市政府常务会议审议通过。1月5日,广州市荔湾区在石围塘...

798.69 KB共5页中文简体

3个月前91420积分

-

计算机行业:支付终端迎来出海、替换机遇 华福证券 2024-01-08(2页) 附下载

附下载")

投资要点:全球POS机市场份额向国内厂商倾斜,疫情掀起的全球数字化支付浪潮将优先受益国内终端企业。根...

408.68 KB共2页中文简体

3个月前84820积分

-

战略科技(计算机)行业周报:算力网络仍是发展重点,支付领域迎来新变化 华安证券 2024-01-01(14页) 附下载

行业周报:算力网络仍是发展重点,支付领域迎来新变化 华安证券 2024-01-01(14页) 附下载")

主要观点:算力网络仍是重点发力方向近日,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家...

686.1 KB共14页中文简体

3个月前86320积分

-

2023年12月第三方支付行业平台活跃研究艾瑞股份2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2 MB共15页中文简体

3个月前8420积分

-

金融&金融科技行业周报:大行再启存款利率下调进程,非银支付新规落地 平安证券 2023-12-25(17页) 附下载

附下载")

1、大行再启存款利率下调进程,呵护银行息差。12月22日,工行、建行、农行、中行、交行、招行等多家银...

3.12 MB共17页中文简体

2023-12-268620积分

-

医疗器械行业周度点评:浙江省出台医保支付激励文件,创新药械进院有望加速 财信证券 2023-12-20(11页) 附下载

附下载")

行情回顾:上周医药生物(申万)板块涨幅为-0.87%,在申万32个一级行业中排名第28位,医疗器械(...

1.12 MB共11页中文简体

2023-12-2259720积分