策略周报:A股观察及估值跟踪国元证券2022-06-28.pdf

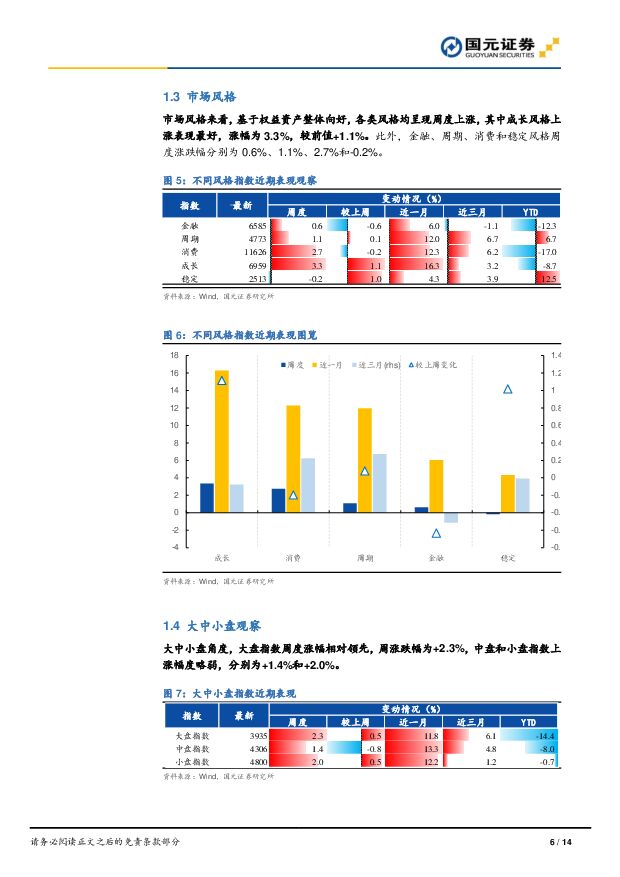

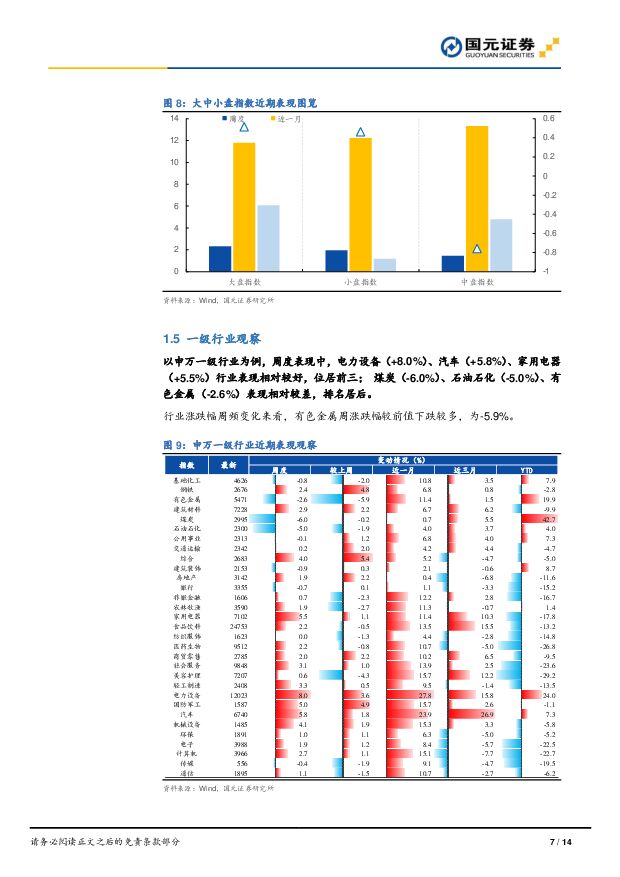

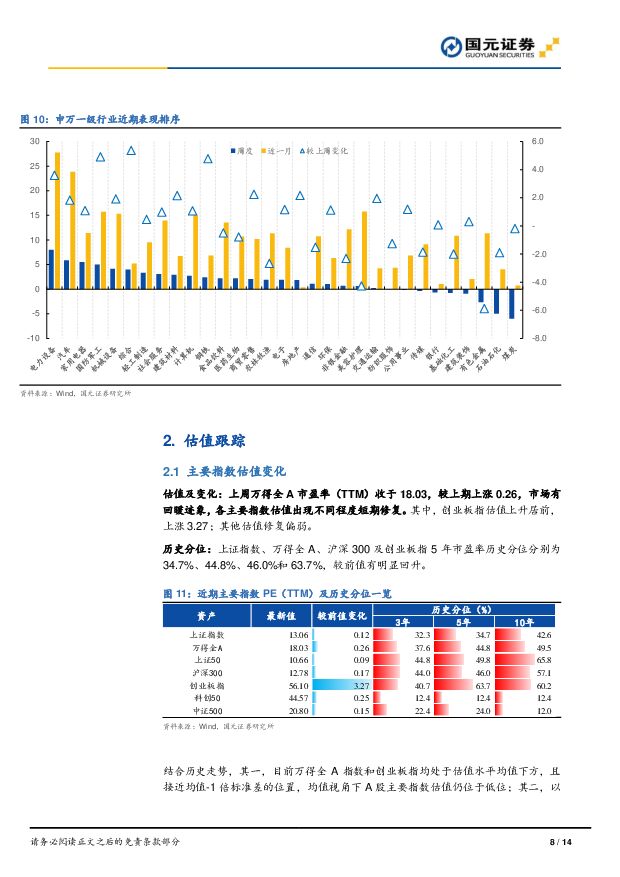

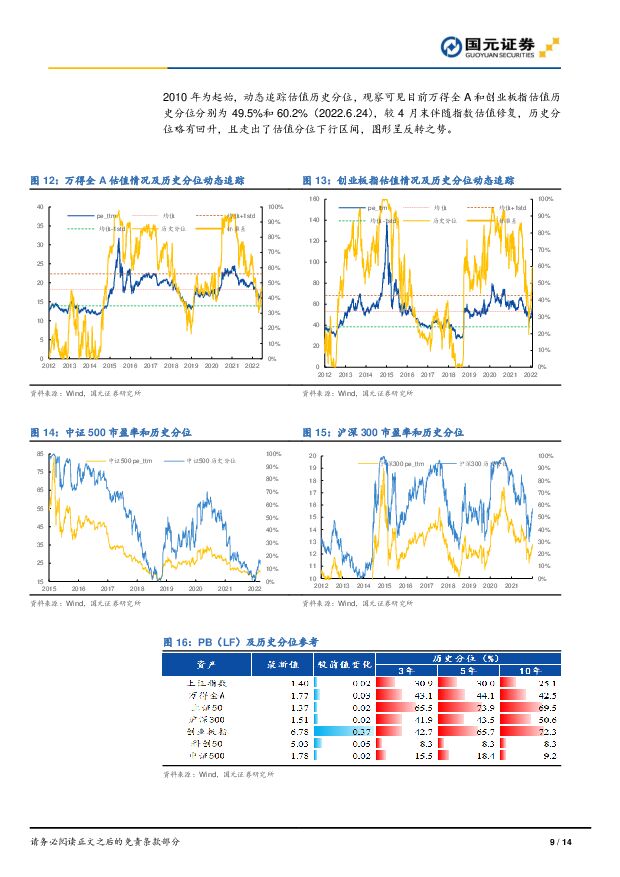

摘要:A股表现及风格观察全球权益资产:中国沪深两市涨势延续,美股超跌后略有反弹。上证指数、深证成指分别上涨1.0%、2.9%,德国DAX及法国CAC40分别为-0.1%和3.2%;港股上涨3.1%,美股SPX上涨6.4%。大类资产横向对比:大类资产中,权益资产涨幅显著,商品逐渐开始走弱。股:股市呈均匀修复状,沪深300和上证指数周涨幅为2.0%和1.0%,创业板指上涨6.3%;债:国债、企业债涨幅分别为-0.1%和0.1%,较前期变化不大;商:农产品下跌6.5%,金、铜、油分别下跌0.7%、6.8%和3.7%;外汇:美元指数下跌0.5%。风格:基于权益资产整体向好,各类风格均呈现周度上涨,其中成长风格上涨表现最好,涨幅为3.3%,较前值+1.1%。大中小盘:大盘指数周度涨幅相对领先,周涨跌幅为+2.3%,中盘和小盘指数上涨幅度略弱,分别为+1.4%和+2.0%。一级行业:周度表现中,电力设备(+8.0%)、汽车(+5.8%)、家用电器(+5.5%)行业表现相对较好,位居前三;煤炭(-6.0%)、石油石化(-5.0%)、有色金属(-2.6%)表现相对较差,排名居后。估值跟踪主要指数估值变化:(1)估值及变化:上周万得全A市盈率(TTM)收于18.03,较上期上涨0.26,市场有回暖迹象,各主要指数估值出现不同程度短期修复。其中,创业板指估值上升居前,上涨3.27;其他估值修复偏弱。(2)历史分位:上证指数、万得全A、沪深300及创业板指5年市盈率历史分位分别为34.7%、44.8%、46.0%和63.7%,较前值有所回升。相对估值对比:(1)成长型与价值型的指数估值对比:上周二者估值比出现下跌,截至6月24日,创业板指/沪深300相对市盈率为4.26,较前值上涨4.90%;创业板指/沪深300相对市净率为4.36,较前值上涨4.04%。创业板近期估值修复明显,二者比值(PE)已经回升至均值水平。细分行业估值分位:(1)PE(TTM):截至6月24日,市盈率分位数最高的行业分别是农林牧渔(98.40%)、汽车(91.60%)和电力设备(68.20%);市盈率分位数最低的行业分别是交通运输(3.70%)、石油石化(5.20%)和医药生物(6.10%)。(2)PB(LF):截至6月24日,市净率分位数前三的行业分别是电力设备(79.00%)、食品饮料(72.80%)和汽车(68.60%);市净率分位数后三的行业分别是银行(0.40%)、非银金融(1.00%)和房地产(2.80%)。不同板块估值分位:板块视角来看,市盈率分位数较低的行业分别是科技、交运和原材料板块;市净率历史分位较低的板块分别为科技、金融地产和交运板块。风险溢价截至6月24日,万得全A、沪深300和创业板指风险溢价分别为2.92、5.24和-0.90,较前值稍有下降,市场风险偏好回升。对比指数自身风险溢价均值水平,万得全A、沪深300和创业板指风险溢价水平目前高于均值加一倍标准差。风险提示:俄乌地缘风险;国内经济下行超预期;奥密克戎扩散超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1小时前018积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

1小时前018积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

1小时前018积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

1小时前010积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

1天前018积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

1天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

1天前018积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

1天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

1天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

1天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

1天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

1天前018积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

1天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

1天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

1天前015积分

-

新“国九条”及相关监管政策解读:A股市场重心长期转向“提质” 甬兴证券 2024-04-24(12页) 附下载

核心观点资本市场第三个“国九条”。2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场...

874.78 KB共12页中文简体

1天前015积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

1天前015积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

2天前218积分