机械行业周报:此时对风电板块可以更乐观民生证券2022-06-27.pdf

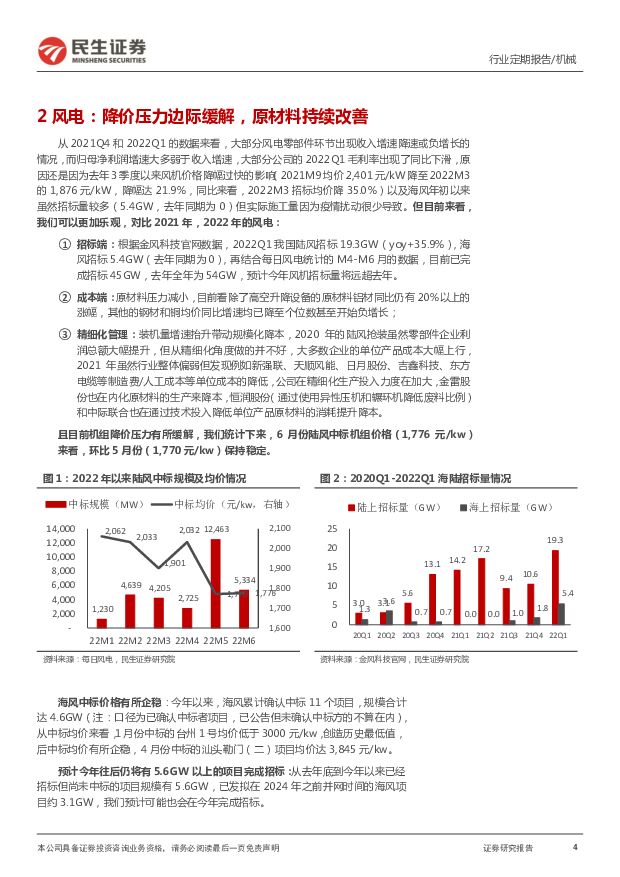

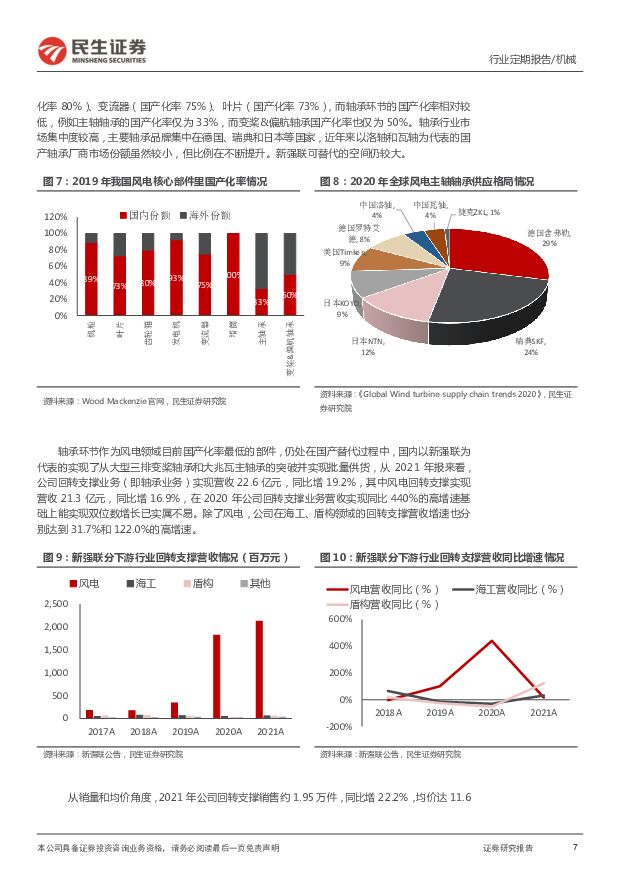

摘要:本周关注:迈为股份、帝尔激光、新强联、精功科技本周核心观点:当前新能源、汽车行业景气度较高,带动设备需求旺盛。疫情期间压制的扩产需求有望批量释放,设备厂商有望收获批量订单。技术变革进行时,新技术、新工艺带来的设备需求不容忽视。此时,我们对风电板块可以更乐观。对比2021年,2022年的风电:①招标端:根据金风科技官网数据,2022Q1我国陆风招标19.3GW(yoy+35.9%),海风招标5.4GW(去年同期为0),再参考每日风电统计M4-M6月数据,目前已完成招标45GW,去年全年为54GW,预计今年风机招标量将远超去年。②成本端:原材料压力减小,目前看除了高空升降设备的原材料铝材同比仍有20%以上的涨幅,其他的钢材和铜均价同比增速均已降至个位数甚至开始负增长;③精细化管理:装机量增速抬升带动规模化降本,2021年虽然行业整体偏弱但发现例如新强联、天顺风能、日月股份、吉鑫科技、东方电缆等制造费/人工成本等单位成本的降低,公司在精细化生产投入力度在加大,金雷股份也在内化原材料的生产来降本,恒润股份(通过使用异性压机和辗环机降低废料比例)和中际联合也在通过技术投入降低单位产品原材料的消耗提升降本。④机组价格:目前机组降价压力有所缓解,我们统计下来,6月份陆风中标机组价格(1,776元/kw)来看,环比5月份(1,770元/kw)保持稳定,海风机组价格也开始企稳回升。铸锻件&主轴受益原材料更加充分,塔筒法兰也将受益但幅度可能有限。铸锻件和主轴一般年初谈价,而塔筒、法兰价格一般为一事一议,采用成本加成定价模式。风电整体的原材料成本占比较高,因此原材料的波动影响相对较大,2022年以来成本端压力明显减小,特别是钢材和生铁价格分别是从4月份和5月份开始价格进入同比下滑的状态,铜月度均价同比增速也降至0%附近,铝锭价格同比增速在4-5月也降至5%-10%左右。同时需要注意的是,铸锻件存货周转天数需要2-3个月,主轴存货周转天数需要5-6个月,塔筒存货周转天数需要4-6个月,因此原材料传递到成本端可能会在Q3才会集中体现。轴承:为数不多的抗“通缩”环节,驱动力来自国产替代。轴承作为风电目前国产化率最低的大部件,仍处国产替代过程,新强联实现了从大型三排变桨轴承和大兆瓦主轴承的突破并实现批量供货,其2022Q1毛利率同比提升7.1pct,超预期,一方面大兆瓦产品单价更高,另一方面公司精细化管理能力有所提升。塔筒:海风崛起,给塔筒企业带来较大市场扩容。塔筒随着海风的市场打开空间呈现扩容的趋势,原因在于海上需要管桩或导管件,1GW海风项目需要管桩重量超过20万吨,而塔筒仅需7万吨左右,新增近3倍,而塔筒企业可以生产管桩和导管件,特别是管桩,生产方式与塔筒类似,塔筒企业的优势明显,因此海风市场崛起对塔筒企业意味着市场扩容。海缆/高空升降设备/法兰:原材料压力减轻,格局较好的三个环节。海缆、高空升降设备的主要原材料分别是铜和铝,今年以来虽没钢材降价显著但增幅也已降至个位数,且行业竞争格局较好。法兰随着大型化趋势,竞争格局也日益改善,今年我国海风项目从4月份开始供货量逐渐增加,预计法兰企业后续业绩也将逐渐改善。投资建议:建议关注:1)轴承:新强联;2)塔筒:大金重工;3)主轴:金雷股份、通裕重工;4)海缆:东方电缆;5)高空升降设备:中际联合;6)法兰:恒润股份。风险提示:机组持续降价风险,原材料大幅上行风险,需求低于预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

1天前220积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

1天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

1天前220积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

1天前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

附下载")

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前218积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

附下载")

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前018积分