煤炭行业周报:电厂日耗显著增加,估值再次回到历史低位华金证券2022-06-27.pdf

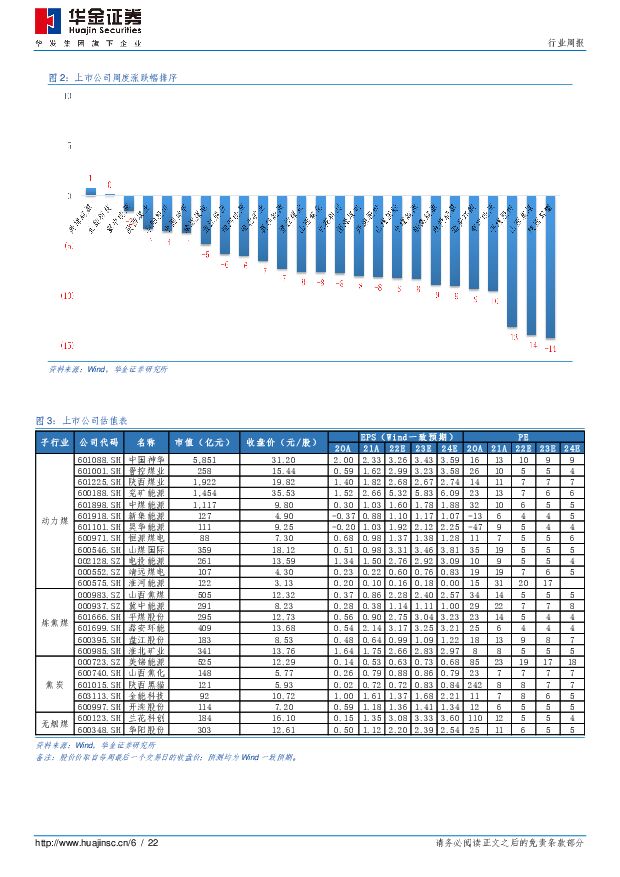

摘要:动力煤:本周(6.17-6.24)动力煤稳中有升。广州港5500山西优混库提价24日报收1410元/吨,周内持平,年度价格中枢较去年增14.73%。山西优混5500全国价六月中旬报收1318元/吨,周变动2.7%。港口库存继续累积,但下游电厂日耗显著增长(日耗周增9.87%),下游电厂去库,旺季特征显现。冶金煤:本周冶金煤调价。港口主焦煤24日报收3150元/吨,周内跌150%,进口价差收窄至305元/吨。炼焦煤港口库存小幅回升,目前处于低位;下游库存微幅降低。山西喷吹煤价格较上周下调2.56%,报收1900元/吨。焦钢:本周焦钢铁价格双降。24日临汾产二级焦价格报收2880元/吨,较上周降300元/吨,测算焦化厂利润-1163元/吨,较上周降300元/吨。24日焦炉开工率78.8%,较上周降3.8个百分点。焦化厂和港口焦炭库存水平回升,钢厂焦炭库存有所去化。24日螺纹钢价报收4286元/吨,本周增降7.31%。24日全国247家钢厂高炉开工率81.92%,较上周降1.91个百分点。权益观点:本周煤炭板块跌6.1%,领跌全行业。受冶金煤产业链近期表现相对疲软影响,部分焦煤和焦化个股出现较大幅度震荡。随着疫情好转和迎峰度夏,需求端持续改善。当前供给结构性偏紧,夏季能源安全问题凸显。近期主产区陆续开展保供增产工作,整体看保供压力仍存。随着欧盟对俄能源制裁持续推进,海外煤炭贸易不确定性增大,国内进口煤量收缩达成一致预期。分煤种看,动力煤进入旺季,下游库存持续去化,价格坚挺。冶金煤走势疲软,与近期钢厂因亏损面扩大限产有关,目前压力传导至焦化厂且暂停部分冶金煤采购。经过两周下调后,板块动态估值回到历史低位(近5年的2.35百分位),板块估值有待修复。本轮价格约束主要在动力煤,预计未来动力煤业绩确定性更强,非动力煤业绩弹性更大。动力煤建议关注兖矿能源、陕西煤业、中国神华;非动力煤建议关注平煤股份、潞安环能、华阳股份。信用观点:基本面改善,煤企偿债能力提升。出于对能源安全问题应对和ESG考量,预计未来资本开支主要来自于保供和转型。一级发行方面,发债主体融资基本正常,但山西部分主体出现受前领导舆情影响取消发债的情况。二级市场方面,信仰修复,煤炭债信用利差基本与永煤事件前相当,处于相对低位。信用债资产荒,机构下沉煤炭债,(AA+)-(AAA)等级利差继续倒挂。山西煤炭重组尚未结束,各家专业化定位清晰。目前资产端管理权移交、所有权搁置。债务“一盘棋”思路未变,预计省内保兑付意愿强。信用策略角度,强资质主体可在久期中寻找空间,同时可在山西煤炭国企中挖掘下沉对象。风险提示:价格强管控;经济衰退;供给释放超预期;海外煤价大幅下跌;其他扰动因素。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2小时前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

2小时前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

2小时前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

2小时前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

2小时前018积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

2小时前018积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

2小时前018积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

2小时前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

2小时前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

2小时前018积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

2小时前010积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

2小时前010积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

1天前018积分