机械设备行业周报:通用自动化复苏,国产工业机器人进口替代确定性强开源证券2022-06-26.pdf

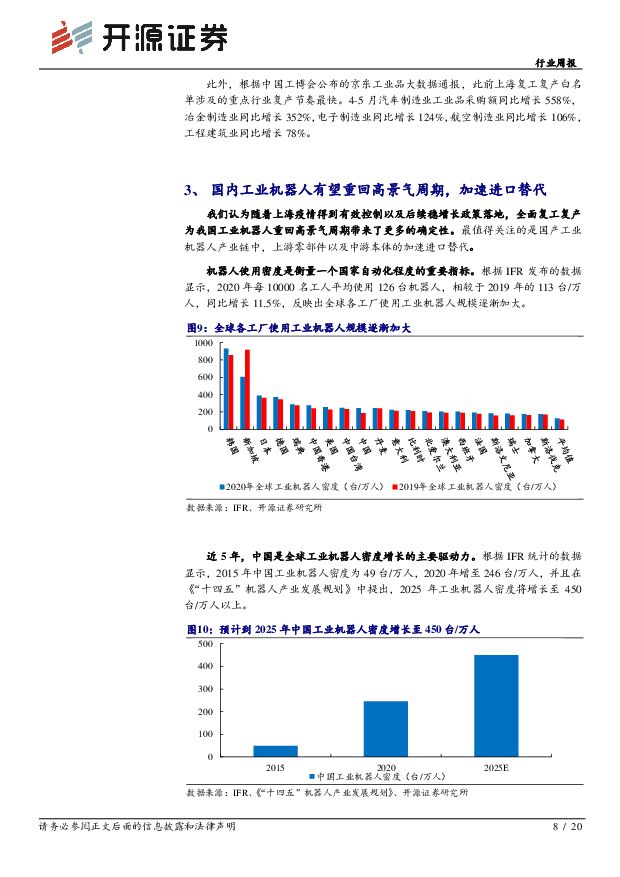

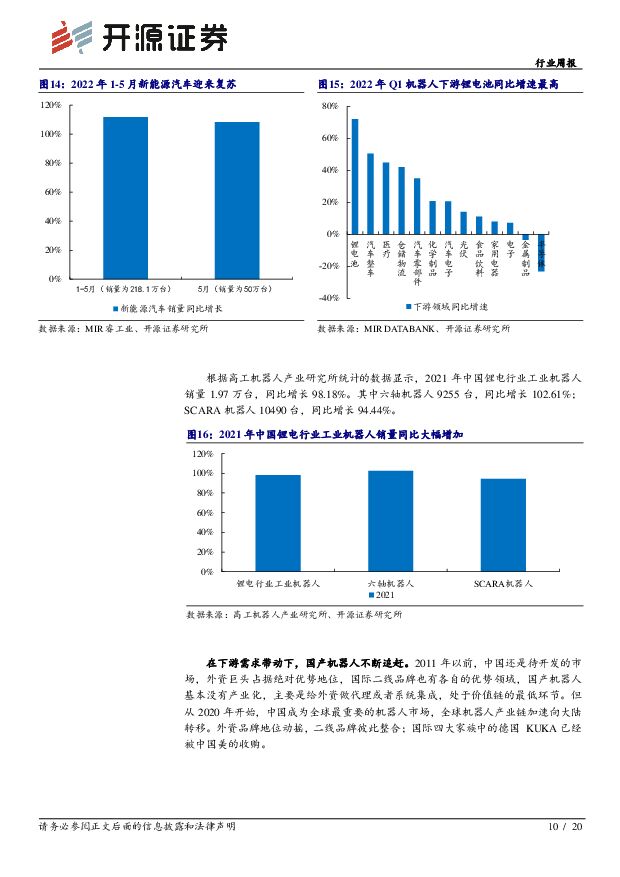

摘要:制造业复苏前兆明显,国产工业机器人进口替代确定性强参考海外:2020年疫情以来,机器人下游需求旺盛,以发那科、安川电机、ABB、库卡为代表的机器人企业营收和营业利润均创新高。我们认为海外机器人下游需求旺盛主要有三个原因:1、疫情期间下游企业受影响无法正常开工,复工之后又因劳动力短缺及工资成本上升导致用人成本大幅上涨,企业开始谋求自动化程度更高的生产设备。2、疫情凸显无人接触的重要性,下游行业对自动化设备的认知度和接受度出现飞跃式的提高,促进了自动化渗透到更多的应用场景和工艺。3、受疫情影响中断或阻滞的供应链和产能在正常复工后迎来回补。而且疫情后政府均会出台相应的产业支持政策,“机器换人”的性价比不断提升。尤其是2022年第一季度,北美地区售出超过1.15万台机器人,总价值约为6.46亿美元,分别同比增长28%和43%,日本机器人订单额、生产额、总出货额分别为124.06、107.07、108.86亿元,相较于2021年Q4环比增长11%、2%、2%。对照国内:随着上海疫情得到有效控制及后续稳增长政策的落地,全面复工复产为我国工业机器人带来了更多的可能性,我们认为这一轮国产替代中最值得关注的是国产工业机器人上游零部件以及工业机器人中游本体。工业机器人行业的增长动力主要来自两方面:一是制造业的整体复苏,机器人自动化需求较为旺盛;二是新能源汽车、锂电、光伏等高景气下游的扩产拉动。复盘国内机器人市场发展历史,2011年以前,中国市场由外资巨头占据绝对优势地位,国产机器人基本没有产业化,主要是给外资做代理或者系统集成,处于价值链的最低环节,但从2020年开始,国产机器人不断追赶,中国已经成为全球最重要的机器人市场,全球机器人产业链加速向大陆转移,外资品牌地位动摇,二线品牌彼此整合。从高景气下游需求端来看,锂电、光伏等高增长领域处于产能强扩张期,同时叠加疫情导致海外公司发货困难,在主要外资难以应对的情况下,国产替代加速渗透;工业机器人市场份额占比总计超过40%的外资“四大家族”总部和重要工厂均在上海,受疫情冲击较大。国内机器人本土化供应完善,国产机器人产业链积极调整,及时填补新能源车、锂电、光伏等高增长下游扩产带来的需求空缺。由于外资占优势的产品是大负载重型六轴机器人,本轮国产替代也以重型机器人为主,同时有望带来量价齐升。受益板块:工业机器人具有机器人研发实力的国产龙头埃斯顿、汇川技术、埃夫特,机器人核心部件龙头绿的谐波、双环传动、中大力德、秦川机床、禾川科技以及机器人下游应用厂商克来机电、巨一科技、先惠技术、瀚川智能、派斯林有望受益。新股上市:奥比中光初步询价时间为2022年6月23日,首发40001000股。风险提示:疫情持续蔓延,复工复产进度不及预期,进口替代进程不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

2天前220积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

2天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

2天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

2天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

2天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

2天前418积分

-

微光股份 冷链电机龙头,机器人伺服电机打造新成长曲线 中航证券 2024-04-25(5页) 附下载

微光股份(002801)国内微电机细分领域龙头,产品矩阵不断丰富公司深耕微电机领域三十余年,主要从事...

1.15 MB共5页中文简体

2天前218积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

2天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

2天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

2天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

2天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

2天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

2天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

2天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

2天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

2天前218积分

-

华凯易佰 公司信息更新报告:一季度销售良好,毛利率同比下降影响利润增速 开源证券 2024-04-25(4页) 附下载

华凯易佰(300592)事件:公司2024年一季度营收同比+23.0%,归母净利润同比+7.7%公司...

832.84 KB共4页中文简体

2天前118积分

-

华利集团 公司信息更新报告:Q1业绩超预期,毛利率大幅改善,新工厂顺利投产 开源证券 2024-04-25(4页) 附下载

华利集团(300979)2024Q1业绩超预期,毛利率大幅改善,维持“买入”评级2024Q1营收47...

668.22 KB共4页中文简体

2天前218积分