医药行业半年度策略:关注血制品、医疗设备以及创新研发外包领域的投资机会中原证券2022-06-24.pdf

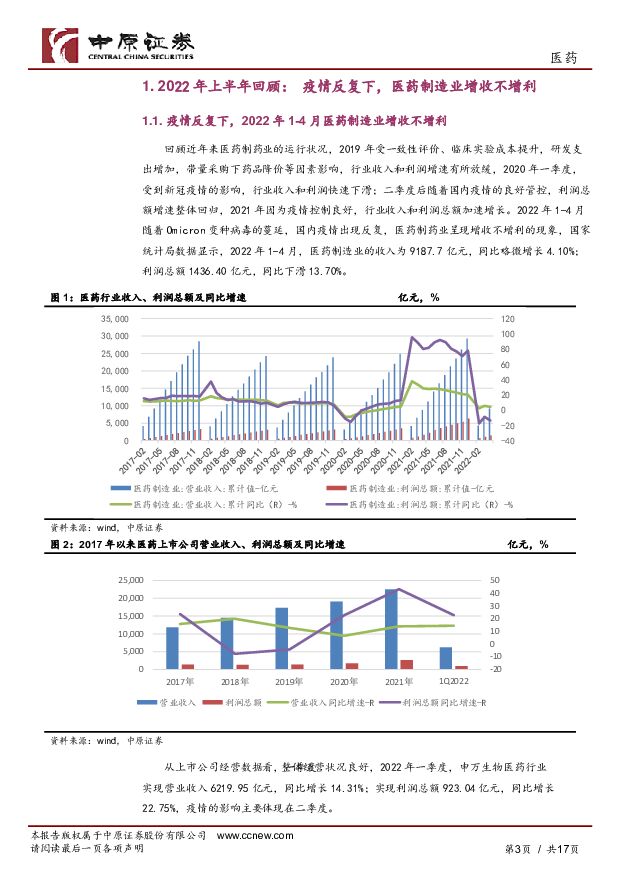

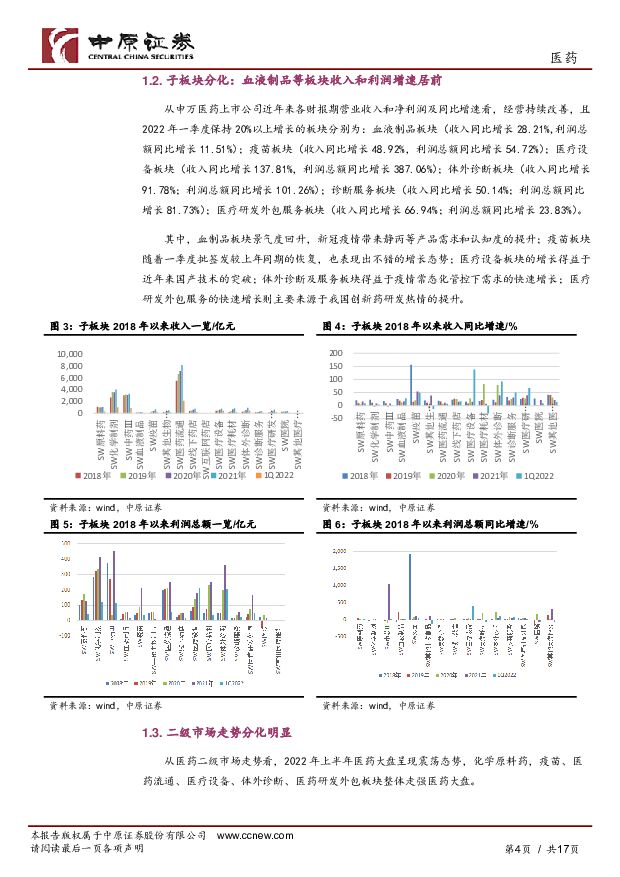

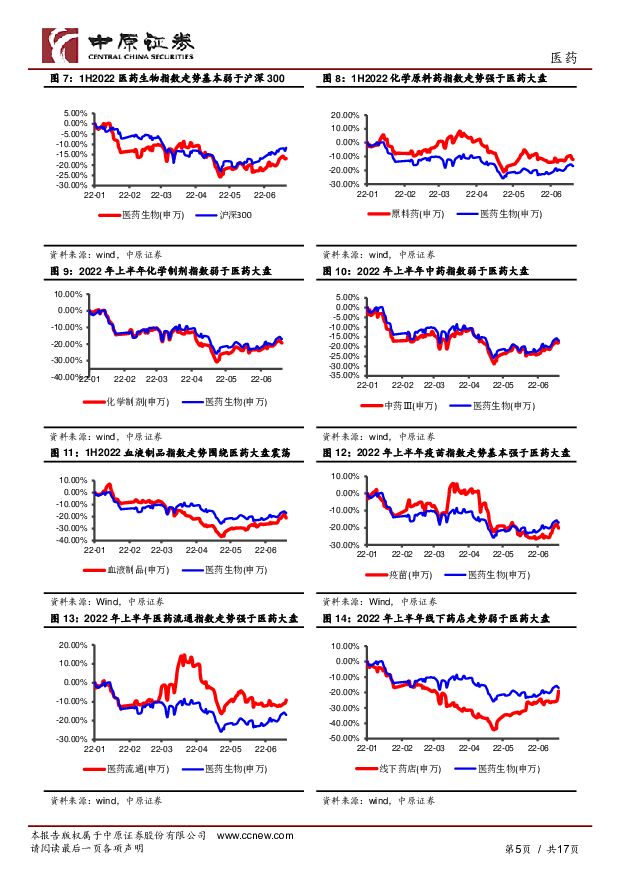

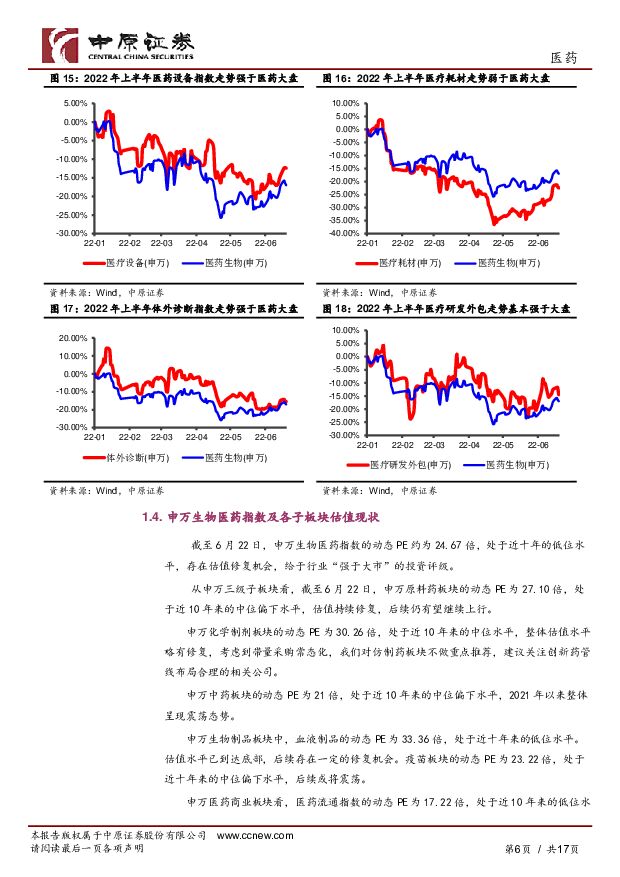

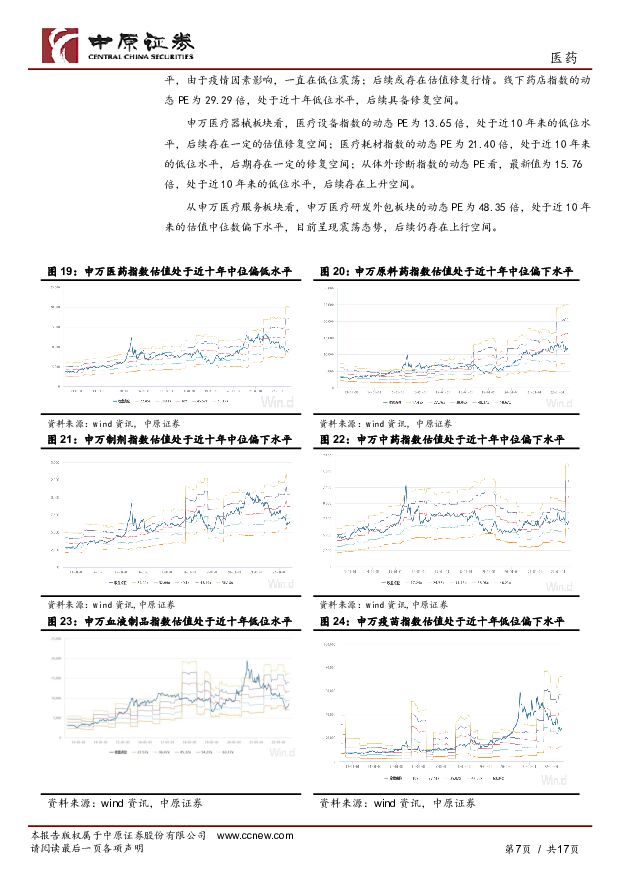

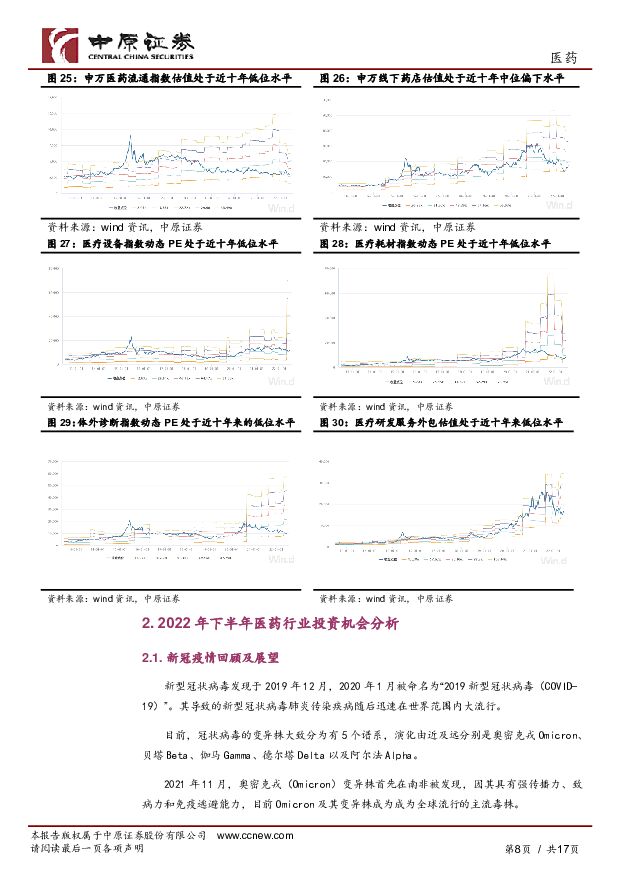

摘要:投资要点:回顾近年来医药制药业的运行状况,2019 年受一致性评价、临床实验成本提升,研发支出增加,带量采购下药品降价等因素影响,行业收入和利润增速有所放缓,2020 年一季度,受到新冠疫情的影响,行业收入和利润快速下滑;二季度后随着国内疫情的良好管控,利润总额增速整体回归,2021 年因为疫情控制良好,行业收入和利润总额加速增长。2022 年 1-4 月随着 Omicron 变种病毒的蔓延,国内疫情出现反复,医药制药业呈现增收不增利的现象,国家统计局数据显示,2022 年 1-4 月,医药制造业的收入为 9187.7 亿元,同比略微增长 4.10%;利润总额 1436.40 亿元,同比下滑 13.70%。子板块分化,从申万医药上市公司近年来各财报期营业收入和净利润及同比增速看,经营持续改善,且 2022 年一季度保持 20%以上增长的板块分别为:血液制品板块(收入同比增长 28.21%,利润总额同比增长 1 1.51%);疫苗板块(收入同比增长 48.92%,利润总额同比增长 54.72%);医疗设备板块(收入同比增长137.81%,利润总额同比增长 387.06%);体外诊断板块(收入同比增长 91.78%;利润总额同比增长 101.26%);诊断服务板块(收入同比增长 50.14%;利润总额同比增长 81.73%);医疗研发外包服务板块(收入同比增长 66.94%;利润总额同比增长23.83%)。建议关注血制品、医疗设备板块以及医疗研发外包板块的投资机会。从总体发展趋势而言,血液制品作为国家重要战略性储备物资及重大疾病急救药品,未来随着我国经济水平发展、人口老龄化、医疗体制改革、血液制品临床刚需增加、消费结构趋于合理、血浆综合利用能力提升、血液制品出口常态化及国家“十四五”规划期间加大产业扶持力度等因素影响,我国血液制品行业未来仍将持续高景气度,未来市场增长空间巨大,我国血液制品行业市场容量未来有望突破千亿。目前血制品行业估值较低,处于近十年来的低位水平,同时集采不会带来恶性杀价,相反中标产品的市场渗透率还有望提升,建议重点关注华兰生物(002007)、派林生物(000403)、博雅生物(300294)。医疗设备板块受益于医疗“大基建”以及集采产业集中度和国产化替代率提升,目前也处于近十年估值底部,重点关注迈瑞医疗(300760);继续关注错杀的创新研发外包服务领域,重点公司药明康德(603259)和昭衍新药(603127)。风险提示: 疫情发展超乎预期,中美关系不确定性,企业研发进程低于预期,国家政策 推进低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

3天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

3天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

附下载")

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

3天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

附下载")

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

3天前220积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

3天前020积分

-

恒瑞医药 迈入新一轮新药兑现期,国际化持续提速 华源证券 2024-04-25(17页) 附下载

恒瑞医药(600276)投资要点:国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,...

2.33 MB共17页中文简体

3天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

3天前218积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

附下载")

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

3天前518积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

3天前218积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

3天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

附下载")

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

3天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

附下载")

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

3天前218积分

-

百洋医药 持续聚焦核心业务,品牌运营驱动业绩快速增长 国投证券 2024-04-25(6页) 附下载

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,利润端实现快速增长。2023...

1.01 MB共6页中文简体

3天前018积分

-

恒瑞医药 业绩平稳增长,研发稳步推进 中航证券 2024-04-25(4页) 附下载

恒瑞医药(600276)2023年报和2024年一李报2023年,公司实现营业收入228.20亿元,...

551.12 KB共4页中文简体

3天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分