宏观经济周报:海外又现疫情反复国内呵护重归需求渤海证券2022-06-24.pdf

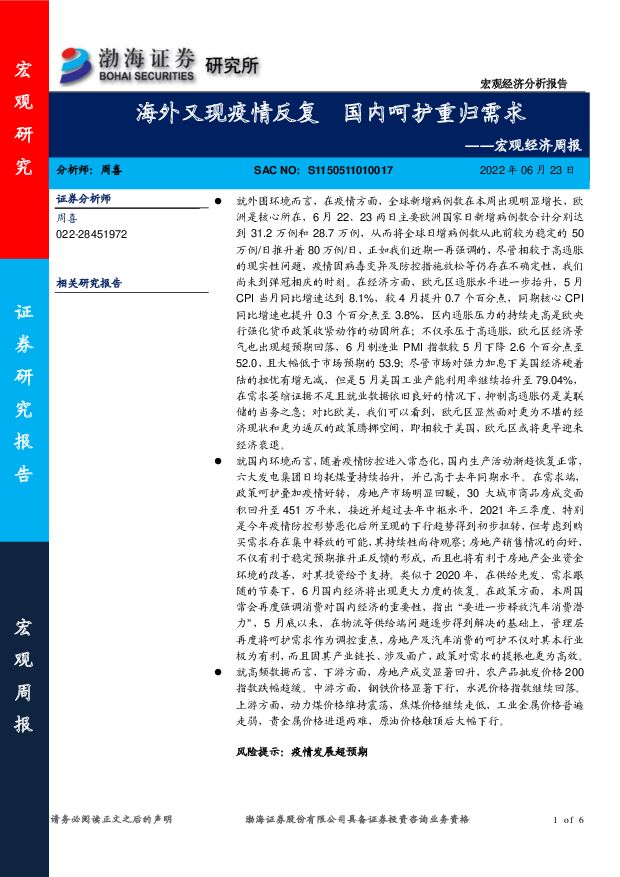

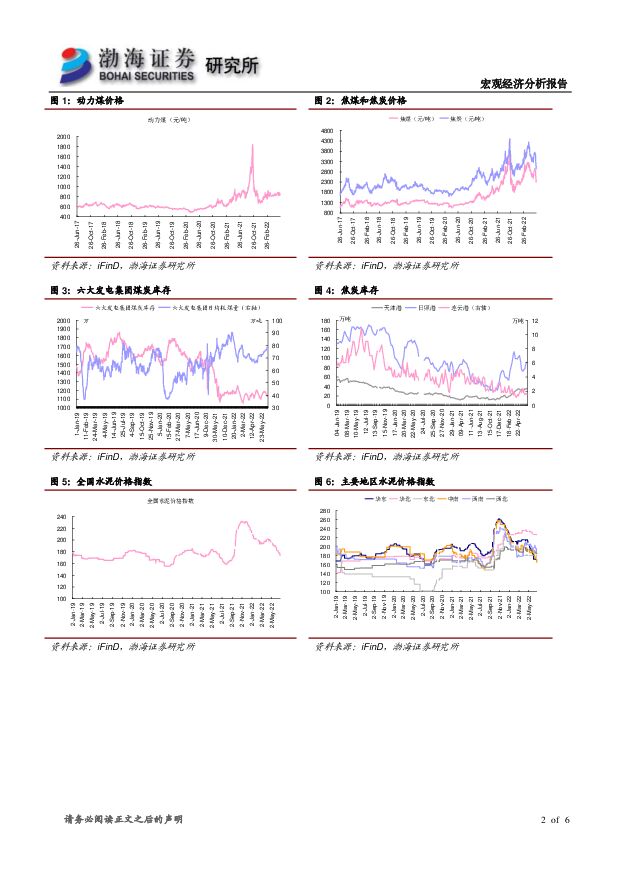

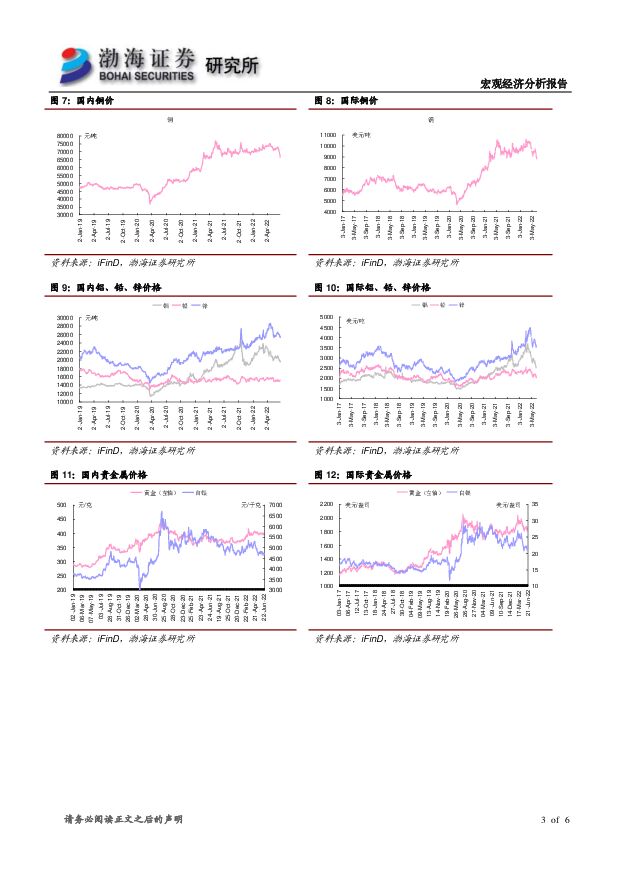

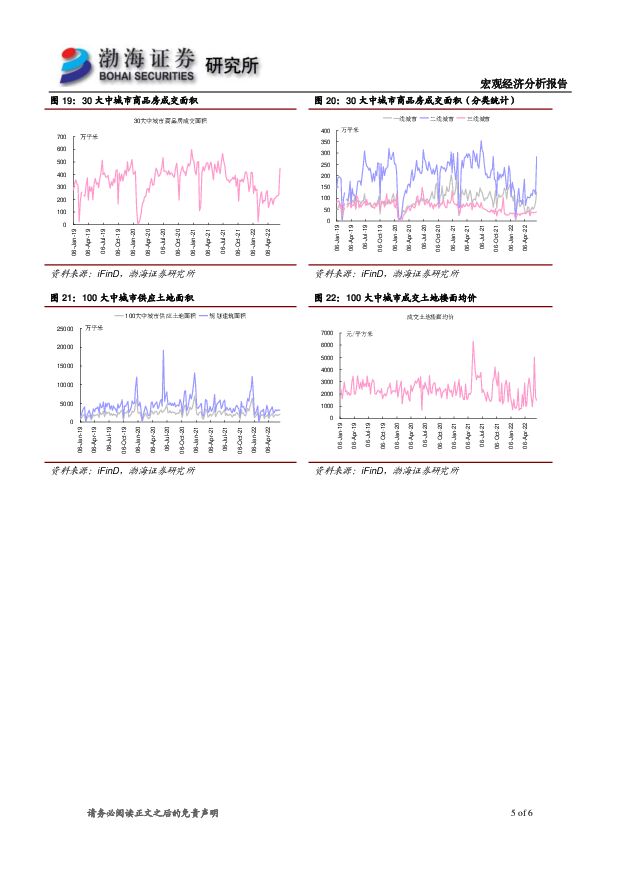

摘要:就外围环境而言,在疫情方面,全球新增病例数在本周出现明显增长,欧洲是核心所在,6月22、23两日主要欧洲国家日新增病例数合计分别达到31.2万例和28.7万例,从而将全球日增病例数从此前较为稳定的50万例/日推升着80万例/日,正如我们近期一再强调的,尽管相较于高通胀的现实性问题,疫情因病毒变异及防控措施放松等仍存在不确定性,我们尚未到弹冠相庆的时刻。在经济方面,欧元区通胀水平进一步抬升,5月CPI当月同比增速达到8.1%,较4月提升0.7个百分点,同期核心CPI同比增速也提升0.3个百分点至3.8%,区内通胀压力的持续走高是欧央行强化货币政策收紧动作的动因所在;不仅承压于高通胀,欧元区经济景气也出现超预期回落,6月制造业PMI指数较5月下降2.6个百分点至52.0,且大幅低于市场预期的53.9;尽管市场对强力加息下美国经济硬着陆的担忧有增无减,但是5月美国工业产能利用率继续抬升至79.04%,在需求萎缩证据不足且就业数据依旧良好的情况下,抑制高通胀仍是美联储的当务之急;对比欧美,我们可以看到,欧元区显然面对更为不堪的经济现状和更为逼仄的政策腾挪空间,即相较于美国,欧元区或将更早迎来经济衰退。就国内环境而言,随着疫情防控进入常态化,国内生产活动渐趋恢复正常,六大发电集团日均耗煤量持续抬升,并已高于去年同期水平。在需求端,政策呵护叠加疫情好转,房地产市场明显回暖,30大城市商品房成交面积回升至451万平米,接近并超过去年中枢水平,2021年三季度、特别是今年疫情防控形势恶化后所呈现的下行趋势得到初步扭转,但考虑到购买需求存在集中释放的可能,其持续性尚待观察;房地产销售情况的向好,不仅有利于稳定预期推升正反馈的形成,而且也将有利于房地产企业资金环境的改善,对其投资给予支持。类似于2020年,在供给先发、需求跟随的节奏下,6月国内经济将出现更大力度的恢复。在政策方面,本周国常会再度强调消费对国内经济的重要性,指出“要进一步释放汽车消费潜力”,5月底以来,在物流等供给端问题逐步得到解决的基础上,管理层再度将呵护需求作为调控重点,房地产及汽车消费的呵护不仅对其本行业极为有利,而且因其产业链长、涉及面广,政策对需求的提振也更为高效。就高频数据而言,下游方面,房地产成交显著回升,农产品批发价格200指数跌幅趋缓。中游方面,钢铁价格显著下行,水泥价格指数继续回落。上游方面,动力煤价格维持震荡,焦煤价格继续走低,工业金属价格普遍走弱,贵金属价格进退两难,原油价格触顶后大幅下行。风险提示:疫情发展超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

附下载")

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

5小时前015积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

2天前215积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

3天前215积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

7天前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

7天前415积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前215积分

-

全球宏观经济与大宗商品市场周报:美国通胀反弹 欧洲央行维持三大利率不变 方正中期期货 2024-04-15(34页) 附下载

附下载")

国内经济解读数据显示3月CPI同比增速放慢,表现弱于预期,食品、服务价格节后走弱是重要影响;PPI同...

2.29 MB共34页中文简体

1周前015积分

-

宏观经济及行业报告:中国2024年第1季经济同比略有回升 农银国际证券 2024-04-16(14页) 附下载

附下载")

中国 2024 年第 1 季经济同比略有回升经济师: 姚少华受益于工业以及服务业的回升,中国 202...

1.43 MB共14页中文简体

1周前115积分

-

宏观经济点评:核心CPI背后的消费韧性来源 开源证券 2024-04-12(10页) 附下载

附下载")

事件:3月CPI同比+0.1%,预期+0.3%,前值+0.7%;PPI同比-2.8%,预期-2.7%...

1.29 MB共10页中文简体

1周前715积分

-

宏观经济宏观月报:3月国内消费、出口环比表现并不弱,经济延续稳中向好格局 国信证券 2024-04-16(18页) 附下载

附下载")

核心观点2024年4月16日国家统计局发布3月份经济增长数据,重点关注的经济增长类数据如下:1、3月...

1.12 MB共18页中文简体

1周前715积分

-

宏观经济点评:出口实质性回暖的直接与间接动能 开源证券 2024-04-14(9页) 附下载

附下载")

事件:以美元计,中国3月出口同比-7.5%,前值+5.6%;3月进口同比-1.9%,前值-8.2%;...

1.02 MB共9页中文简体

1周前215积分

-

宏观经济点评:人民币信贷低增的正反面 开源证券 2024-04-14(8页) 附下载

附下载")

事件:3月社会融资规模增量为4.9万亿元,前值1.5万亿元;新增人民币贷款3.09万亿元,前值1.4...

937.51 KB共8页中文简体

1周前215积分

-

宏观经济研究周报:国内CPI同比回落,美国CPI同比超预期 财信证券 2024-04-16(15页) 附下载

附下载")

本周观点:国内方面,3月份CPI同比上涨0.1%,这一涨幅较上月有所回落,上月的涨幅为0.7%,居民...

925.17 KB共15页中文简体

1周前215积分

-

宏观和大类资产配置周报:二季度宏观经济预期向好 中银证券 2024-04-15(17页) 附下载

附下载")

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:中国3月通胀数据低于预期。CPI同比...

874.81 KB共17页中文简体

1周前515积分

-

宏观经济评论:美股宏观策略周报 第一上海证券 2024-04-12(4页) 附下载

附下载")

政治事件中东冲突加剧,以色列空袭了伊朗驻叙利亚使馆,造成多人伤亡,市场也担心伊朗对此进行报复,当时美...

531.15 KB共4页中文简体

1周前215积分

-

宏观经济专题报告:3月企业信贷均衡投放 格林期货 2024-04-15(3页) 附下载

附下载")

4月12日央行公布3月份社融规模增量为4.87万亿元,超过市场预期的4.11万亿元,比上年同期少0....

321.62 KB共3页中文简体

1周前215积分

-

宏观经济研究周报:央行例会传递积极信号,美国非农数据超预期 财信证券 2024-04-09(15页) 附下载

附下载")

本周观点:国内方面,中国人民银行货币政策委员会2024年第一季度(总第104次)例会在北京召开,会议...

919.89 KB共15页中文简体

2周前215积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

2周前215积分

-

全球宏观经济与大宗商品市场周报:地缘紧张黄金续创新高 欧美经济整体好转 方正中期期货 2024-04-08(34页) 附下载

附下载")

第一部分国内经济解读第二部分国内方面,受到清明假期影响,本周国内仅三个交易日。3月财新中国制造业PM...

2.59 MB共34页中文简体

2周前115积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

2周前1015积分