恒润股份塔筒法兰龙头,进军风电轴承打开第二增长曲线国盛证券2022-06-21.pdf

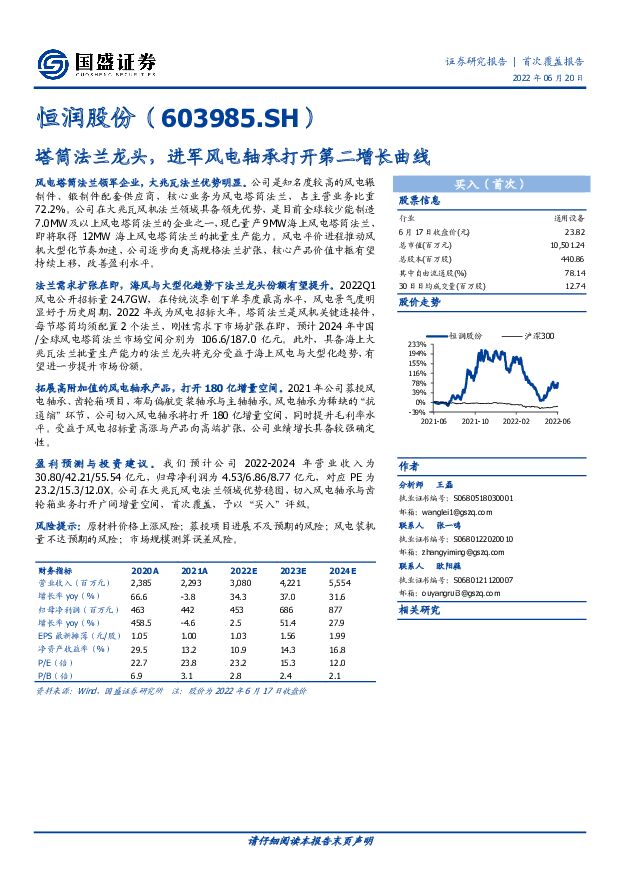

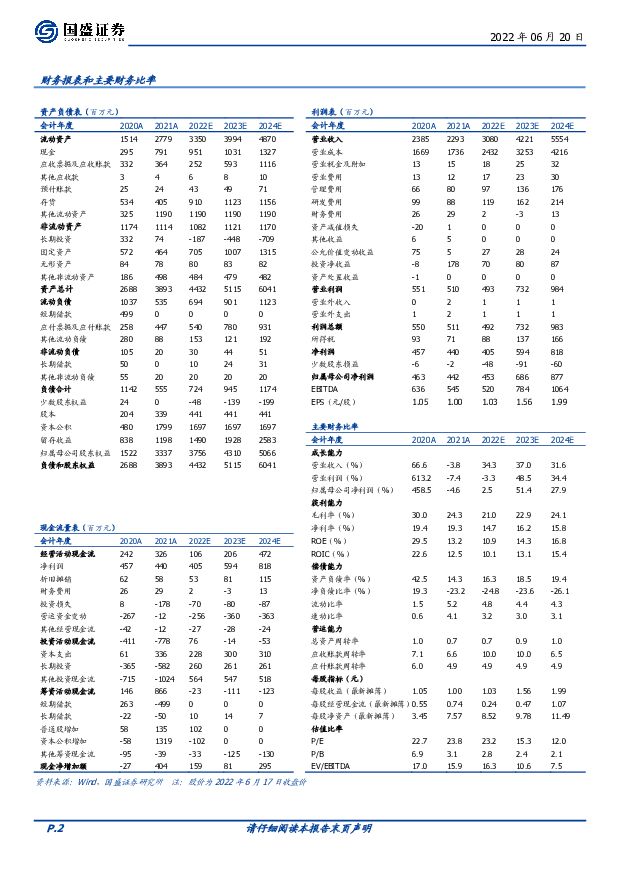

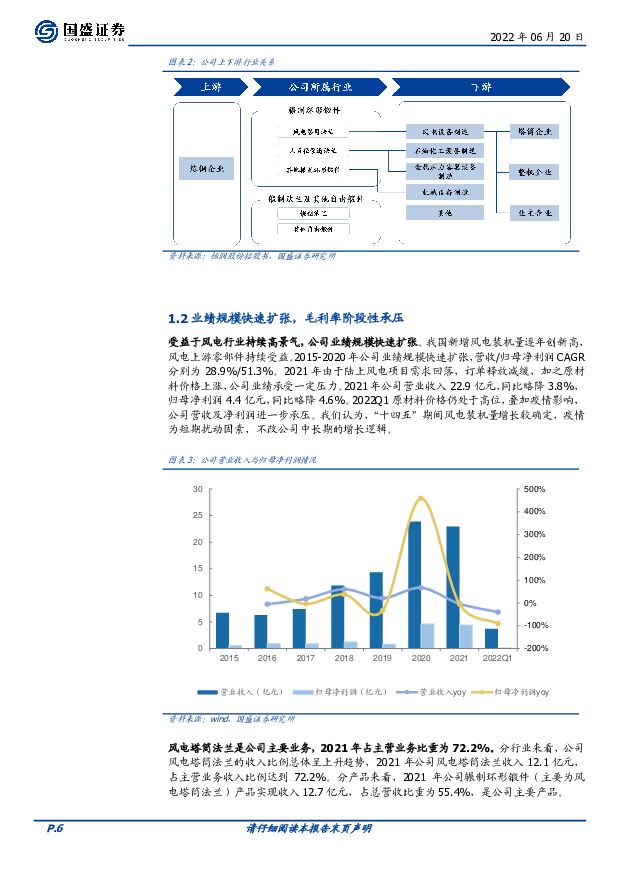

摘要:恒润股份(603985)风电塔筒法兰领军企业,大兆瓦法兰优势明显。公司是知名度较高的风电辗制件、锻制件配套供应商,核心业务为风电塔筒法兰,占主营业务比重72.2%。公司在大兆瓦风机法兰领域具备领先优势,是目前全球较少能制造7.0MW及以上风电塔筒法兰的企业之一,现已量产9MW海上风电塔筒法兰,即将取得12MW海上风电塔筒法兰的批量生产能力。风电平价进程推动风机大型化节奏加速,公司逐步向更高规格法兰扩张,核心产品价值中枢有望持续上移,改善盈利水平。法兰需求扩张在即,海风与大型化趋势下法兰龙头份额有望提升。2022Q1风电公开招标量24.7GW,在传统淡季创下单季度最高水平,风电景气度明显好于历史周期,2022年或为风电招标大年。塔筒法兰是风机关键连接件,每节塔筒均须配置2个法兰,刚性需求下市场扩张在即,预计2024年中国/全球风电塔筒法兰市场空间分别为106.6/187.0亿元。此外,具备海上大兆瓦法兰批量生产能力的法兰龙头将充分受益于海上风电与大型化趋势,有望进一步提升市场份额。拓展高附加值的风电轴承产品,打开180亿增量空间。2021年公司募投风电轴承、齿轮箱项目,布局偏航变桨轴承与主轴轴承。风电轴承为稀缺的“抗通缩”环节,公司切入风电轴承将打开180亿增量空间,同时提升毛利率水平。受益于风电招标量高涨与产品向高端扩张,公司业绩增长具备较强确定性。盈利预测与投资建议。我们预计公司2022-2024年营业收入为30.80/42.21/55.54亿元,归母净利润为4.53/6.86/8.77亿元,对应PE为23.2/15.3/12.0X。公司在大兆瓦风电法兰领域优势稳固,切入风电轴承与齿轮箱业务打开广阔增量空间,首次覆盖,予以“买入”评级。风险提示:原材料价格上涨风险;募投项目进展不及预期的风险;风电装机量不达预期的风险;市场规模测算误差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中闽能源 福建省风电运营商 充分受益于福建海风成长 华源证券 2024-04-25(13页) 附下载

附下载")

中闽能源(600163)投资要点:福建投资集团旗下新能源平台,现有装机1GW。公司为福建省开发集团旗...

956.58 KB共13页中文简体

41分钟前018积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

41分钟前018积分

-

福能股份 全年业绩符合预期,期待福建海风电价机制改善 华源证券 2024-04-25(2页) 附下载

福能股份(600483)事件:1)公司发布2023年年报,2023年公司实现营业收入146.9亿元,...

481.89 KB共2页中文简体

41分钟前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

附下载")

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

1天前218积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

1天前018积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

附下载")

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

1天前018积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

1天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

1天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

1天前018积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

附下载")

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

3天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

3天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

1周前220积分

-

电新行业双周报2024年第8期总第30期:三部门组织开展“千乡万村驭风行动”风电行业再迎利好消息 长城国瑞证券 2024-04-16(19页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.37%,跑赢沪深300指数0.37Pct。电力设备申万二...

3.89 MB共19页中文简体

1周前220积分

-

电新&公用行业周报:光伏玻璃涨价落地,分散式风电政策出台华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共14页中文简体

1周前220积分

-

麦加芯彩公司首次覆盖报告:风电和集装箱涂料国产替代,新应用领域发展可期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共28页中文简体

1周前218积分

-

公用环保2024年4月投资策略:国家推动农村风电开发,公用事业板块继续展现高业绩确定性 国信证券 2024-04-08(32页) 附下载

附下载")

核心观点市场回顾:3月至今沪深300指数上涨1.47%,公用事业指数上涨3.88%,环保指数上涨8....

3.94 MB共32页中文简体

2周前620积分

-

电力设备及新能源行业周报:硅片龙头拟大规模采购颗粒硅,乡村风电政策出台 平安证券 2024-04-08(22页) 附下载

附下载")

本周(2024.4.1-4.3)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.36%...

2.62 MB共22页中文简体

2周前020积分

-

中际联合 风电高空设备领先企业,高塔应用与国际化助力长期发展 国信证券 2024-04-08(25页) 附下载

附下载")

中际联合(605305)事项:近日,公司发布《关于对外投资设立二级子公司的公告》。公司拟通过全资子公...

2.25 MB共25页中文简体

2周前218积分