新行业比较框架之一:基于周期嵌套景气比较的行业轮动框架中银证券2022-06-20.pdf

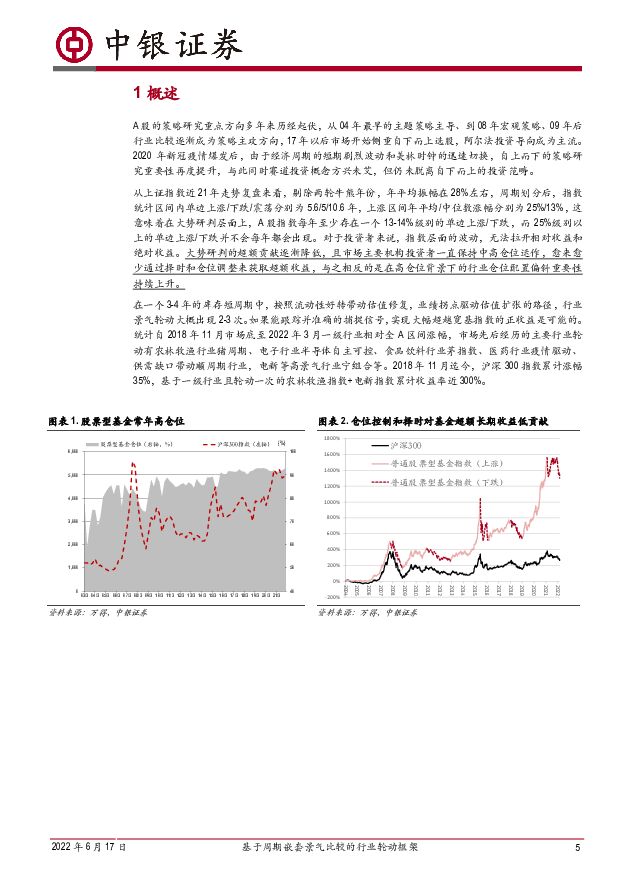

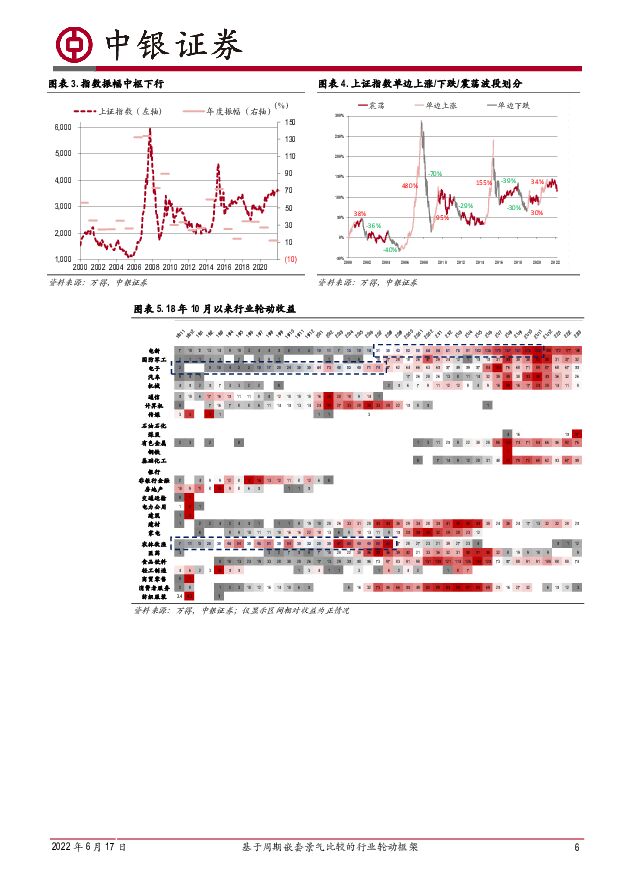

摘要:景气比较是主导项。当通过行业比较进行行业配置时,并没有一个框架可以同时完整的纵向覆盖业绩、估值和流动性这三个要素,也无法横向消除各行业之间的异质性。在优先级和主导项上,行业比较的侧重点应首先聚焦在业绩景气端分析,其他因素更适宜作为景气框架输出后的修正项。本框架将传统的景气比较进一步更新为基于时间序列的中、短周期景气双维比较,以期更好消弭行业景气比较时的取舍模糊。基于中、短周期景气比较的行业轮动框架。将行业的景气按时间跨度分为两维度,分别基于短周期景气(1年左右)和中周期景气(1-10年)的行业配置,并侧重对不同时间维度的主要驱动力,即短周期景气主要驱动力-次年增速g,中周期景气主要驱动力-复合增速g进行连接和比较。短周期的行业选择,即阶段性的行业配置是试图主动控制回撤,提升组合夏普比率的阶段性选择。中周期的行业选择,是配置层面的主线即底仓品种,是组合中长期复合回报的主要来源。短周期次年g与中周期复合g的连接。在分两维度讨论的情况下,行业比较会出现同一时间维度内的割裂,无法比较特定时间范围内,短周期与中周期配置选择的性价比。我们通过纵向和横向两个维度进行连接,横向比较思路为存量景气间的跷跷板效应。纵向比较思路为短周期决定方向,中周期定幅度,本质为估值溢价和业绩溢价背后的贴现因子变化。次年g增速是短周期阶段性行业轮动配置的核心参考因素。对于业绩不具有稳态特征,较难刻画复合g或者已经跨过高速增长期的行业,市场无法定价其二阶段以及三阶段的贴现值,此时行业比较的定价基准侧重点为次年g。整体来看高业绩增速行业整体仍可贡献正超额收益,次年g高增速不是取得正相对收益充分必要条件,但次年g高增速靠前的行业取得正相对收益的概率明显高于低增速行业。同时高增速是一种高胜率而非躺赢,个别年份胜率在超涨、预期、周期波动等因素干扰下会有所下降,但复盘来看这种失效往往是短暂的、阶段性的,在扰动因素消化完后,胜率仍会重新提升。次年g预期差更加重要,过去五年,从不同行业预期增速排名偏移位数来看,每年年初行业预期增速对应的排名随着时间推移逐渐缩窄,年内行业最大预期差即行业年内业绩增速排名跃迁情况与当年行业涨幅对比可见具有明显正相关性,年内行业g动态排名与行业指数区间涨跌幅依然存在趋势性的同向关系。复合g增速是中周期行业底仓配置的核心参考因素。对于业绩具有稳态特征(稳定性),或高增长性(高成长性)的主导行业,侧重核心点在于对复合g的判断,过度关注短周期内业绩波动(次年g)反而容易错失中长期超额收益。中周期视角拉长来看,复合增速越高的行业,呈现出越高的复合回报特征,我们建立了筛选隐含高复合g潜质的配置型赛道行业框架“SCRIPS要素纸条”以期提高选择有效性。风险提示:逆周期政策不及预期,疫情发展超预期恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

7小时前70620积分

-

德业股份 需求有所回暖,Q1业绩环比高速增长 中银证券 2024-04-29(5页) 附下载

德业股份(605117)公司发布2023年年报与2024年一季报,业绩分别变动+18.03%/-26...

500.25 KB共5页中文简体

7小时前40618积分

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前35620积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前69820积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

1天前32718积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

1天前10418积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1天前22718积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

1天前26918积分

-

美国一季度GDP点评:需求仍然强劲 中银证券 2024-04-28(5页) 附下载

北京时间4月25日20:30,美国公布一季度实际GDP年化季率初值升1.6%,预期升2.4%,去年第...

446.37 KB共5页中文简体

1天前53715积分

-

宏观和大类资产配置周报:国际外汇市场波动加大 中银证券 2024-04-28(18页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:一季度中国一般公共预算收入同比下降2...

798.64 KB共18页中文简体

1天前39615积分

-

策略周报:龙头与港股趋势 中银证券 2024-04-28(18页) 附下载

基金加仓龙头,港股趋势延续。库存回补依旧偏弱,A股企稳反弹仍有待内需修复预期的进一步强化。3月工业企...

1.34 MB共18页中文简体

1天前68010积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

4天前38920积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

4天前34718积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

附下载")

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

4天前73518积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

附下载")

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

4天前18318积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

4天前42818积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

附下载")

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

4天前64818积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

附下载")

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

4天前61518积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

4天前11518积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

附下载")

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

4天前97018积分