保险Ⅱ行业点评报告:上市险企5月保费数据点评:车险重拾正增长,寿险新单现企稳迹象东吴证券2022-06-15.pdf

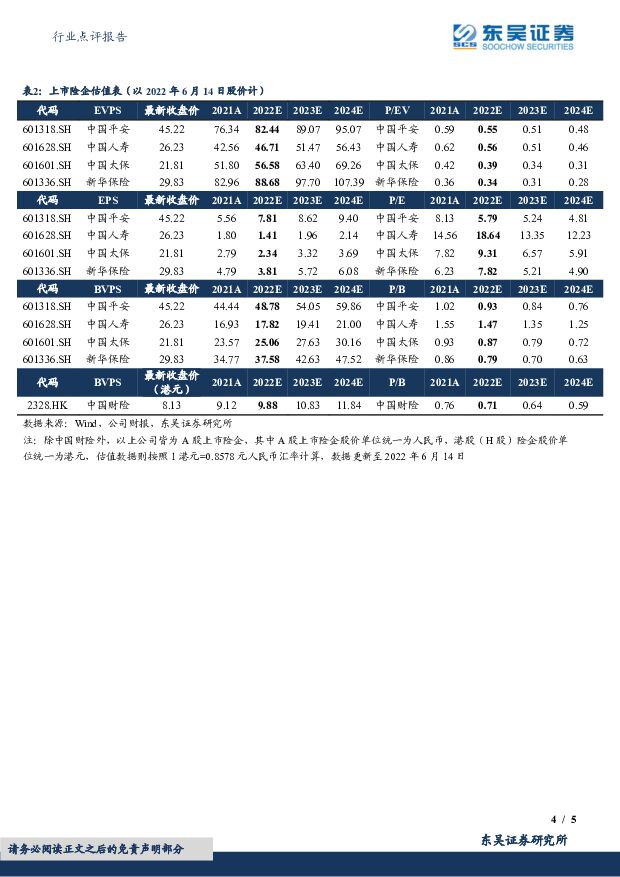

摘要:事件:上市险企披露2022年前5月保费数据,累计原保费增速及对应收入排序如下:中国人保(13%至3,180亿元)、中国太保(7%至2,014亿元)、新华保险(5%至868亿元)、中国平安(1%至3,642亿元)和中国人寿(-2%至3,792亿元),以财险业务为主的人保保费增速彰显韧性。点评:寿险:新单现企稳迹象,队伍产能在长储产品放量下持续提升。2022年5月,寿险当月原保费增速排序如下:新华保险(14%)、太保寿险(14%)、中国人寿(7%)、人保寿险及健康(-2%)和平安寿险及健康险(-2%)。5月平安养老上市“平安富盈安心年金保险组合计划”,产品充分体现在满足用户对家庭财富规划和养老储备需求方面的优势,拉动平安养老单月保费增速转正,公司单月保费降幅整体收窄。新华保险推出“荣尊世家终身寿险”与“惠享未来终身年金保险”,完善公司寿险产品体系,逐步推进产品、渠道两端改革,公司单月保费已连续两月实现双位数增长。5月国寿加大佣金激励政策,继续主推“尊享福”、“惠享福”、“爱意康悦”三款健康险,打造多元化产品矩阵。客观来看,虽然新单单月有企稳迹象,但由于价值型业务受供需两弱持续影响,价值增长仍旧承压,但队伍产能持续改善指向头部寿险公司队伍改革成效初现。我们预计前5月累计NBV增速为中国人寿(-15%)、平安寿险及健康险(-20%)、人保寿险(-30%)、太保寿险(-40%)和新华保险(-55%)。财险:疫情企稳,车险回暖。2022年5月,财险当月原保费增速排序如下:平安财险(9%)、人保财险(8%)、太保财险(5%)。5月当月增速回暖主要得益于全国各地疫情防控形势向好,社交距离限制有序放开,新车销量降幅由4月的-47.60%收窄至5月的-12.60%,同时因疫情导致的脱保业务逐步完成续保业务。中国财险当月车险保费增速扭转了4月当月-1.9%负增长的态势,年初至5月累计车险增速为6.2%。展望全年,预计全年车险增速约为6%。刺激汽车消费政策细则落地,力度超市场预期。本次中央政府层面出台刺激政策主要分为两大部分:针对燃油车以购置税减半的补贴形式鼓励消费;针对新能源汽车以鼓励车企和地方政府配合促进下乡普及的形式鼓励消费。我们预计本轮刺激政策出台对汽车行业拉动效果会大幅超出4-5月疫情的下行影响。非车险方面,疫情或对责任险、企财险和货运险保费产生冲击,但对承保利润的影响仍需关注自然灾害和极端天气的变化。城市流量恢复具有滞后性,出行密度恢复的时间差内,车险出险率仍将维持低位。2022年5月全国29座城市轨道交通客运量当月同比下降41.3%(剔除上海后同比下降30.4%),2022年5月全国网约车订单环比上升10.7%,但同比仍下降34.2%。综合考虑疫情防控形势和车辆出行率的下降情况,我们预计2Q22至3Q22,汽车出险率同比下降逾10%。投资建议:数星星不如数月亮,紧握景气度持续改善的财险板块,权益市场企稳,关注寿险估值底部催化机会。保险板块首推【中国财险】,再推【中国平安】、【中国人寿】。疫情虽然冲击新车销量与新车签单保费,但2Q22至3Q22车险赔付率下行提振承保利润率,出行率下降带来的赔付节省远大于新车保费的下降,推荐景气度向上的中国财险,戴维斯双击可期。寿险新单与人力已现改善迹象,低基数效应下2H22新单和价值降幅有望逐季收窄。稳增长政策催化下权益市场底部企稳迹象显现,长端利率易上难下,推荐寿险弹性品种中国平安和中国人寿。截至2022年6月14日收盘,A股上市险企平均P/EV仅0.51倍,平均PB仅0.95倍,估值性价比显著。风险提示:1)经济复苏情况不及预期抑制保险需求;2)长端利率下行与权益市场振荡影响投资端;3)险企转型成效不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

1天前020积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

1天前218积分

-

致欧科技 2024年一季报点评:收入+45%表现亮眼,汇兑影响短期利润 东吴证券 2024-04-25(3页) 附下载

致欧科技(301376)投资要点业绩简评:2024Q1公司实现收入为18.42亿元,同比+45%;实...

498.98 KB共3页中文简体

1天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

1天前418积分

-

永艺股份 2023年报点评:海外需求逐步改善,自主品牌建设加速 东吴证券 2024-04-25(3页) 附下载

永艺股份(603600)投资要点事件:公司发布2023年年报,2023全年实现营收35.4亿元,同比...

544.47 KB共3页中文简体

1天前218积分

-

亚光科技 2023年年报点评:归母净利润同比增长76.41%,业务增长持续推进 东吴证券 2024-04-25(3页) 附下载

亚光科技(300123)事件:公司发布2023年报,2023年实现营收15.89亿元,同比-5.79...

693.72 KB共3页中文简体

1天前018积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前218积分

-

盈康生命 2023年年报业绩点评:收入恢复快速增长,利润业绩扭亏为盈 东吴证券 2024-04-25(3页) 附下载

盈康生命(300143)投资要点事件:公司公告,2023年实现营业收入14.71亿元(+27.20%...

308.53 KB共3页中文简体

1天前218积分

-

新澳股份 2023年报及2024年一季报点评:羊毛+羊绒双轮驱动持续兑现,期待2024年毛价企稳回升 东吴证券 2024-04-25(3页) 附下载

新澳股份(603889)投资要点公司公布2023年报及2024年一季报:1)2023年:营收44.3...

497.76 KB共3页中文简体

1天前018积分

-

兔宝宝 2023年年报及2024年一季报点评:全渠道稳步开拓,经营韧性彰显 东吴证券 2024-04-25(3页) 附下载

兔宝宝(002043)事件:公司发布2023年年报及2024年一季报。2023年公司营收90.63亿...

520.01 KB共3页中文简体

1天前218积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

1天前218积分

-

睿创微纳 2023年年报点评:营收高速增长,特种民用放量,国内外业务双轮驱动 东吴证券 2024-04-25(3页) 附下载

睿创微纳(688002)事件:公司发布2023年年度报告。公司实现营业收入35.59亿元,同比增长3...

518.63 KB共3页中文简体

1天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

1天前018积分

-

科德数控 2023年报&2024年一季报点评:业绩快速增长,定增扩产&研发投入增强核心竞争力 东吴证券 2024-04-25(3页) 附下载

科德数控(688305)2023年业绩快速增长,2024Q1利润短期承压:公司2023年实现营收4....

512.88 KB共3页中文简体

1天前218积分

-

开特股份 2023年年报&2024年一季报点评:业绩快速增长,传感器业务打开成长空间 东吴证券 2024-04-25(3页) 附下载

开特股份(832978)投资要点受益于新能源车行业快速发展,公司业绩稳健增长公司2023年实现营收6...

508.03 KB共3页中文简体

1天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

1天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

1天前218积分

-

华中数控 2024年一季报点评:业绩短期承压,数控系统业务维持快速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

华中数控(300161)投资要点受在手订单尚未交付影响,Q1业绩承压,数控系统业务快速增长:2024...

522.85 KB共3页中文简体

1天前218积分