光大房地产行业流动性跟踪报告(2022年5月):需求侧居民信贷仍处低位,供给侧地产融资仍受阻光大证券2022-06-14.pdf

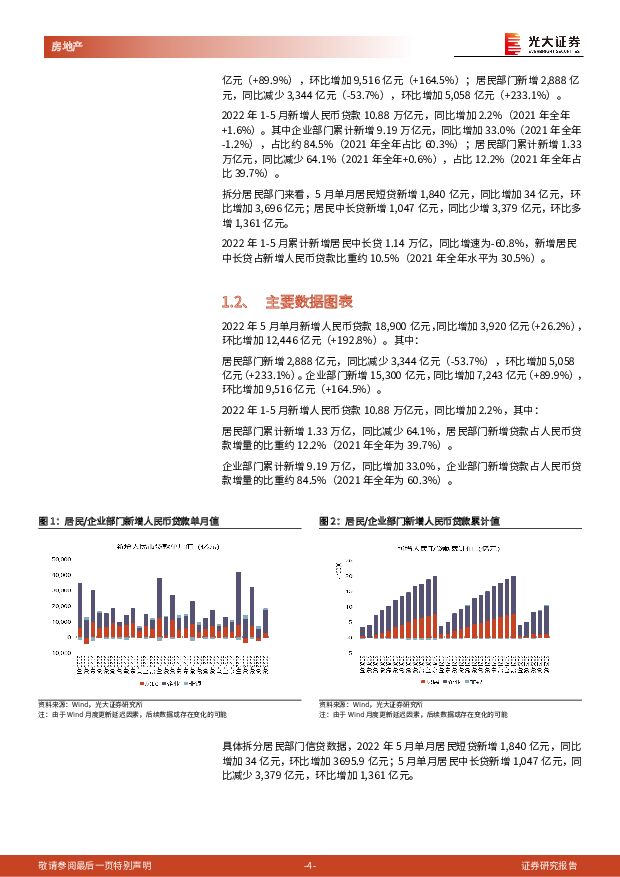

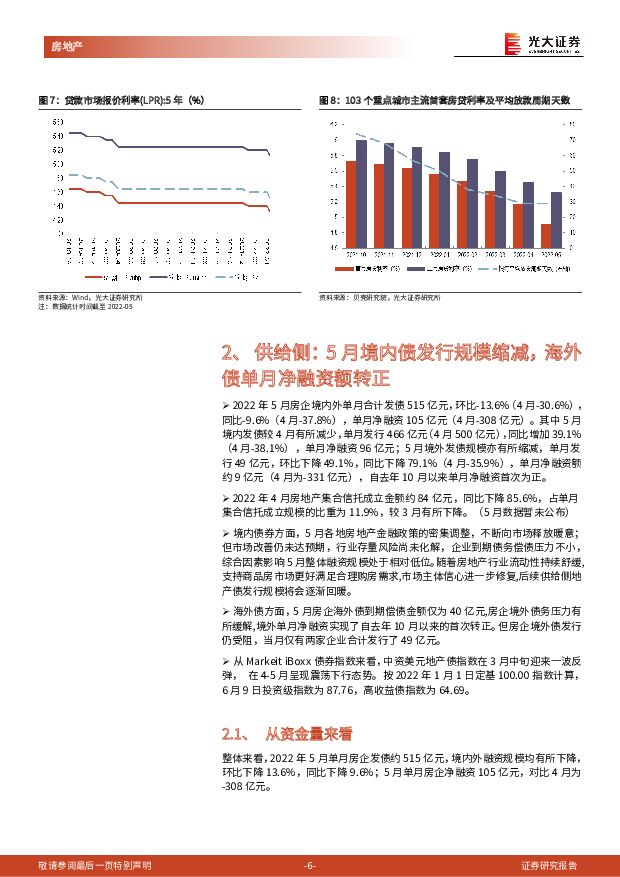

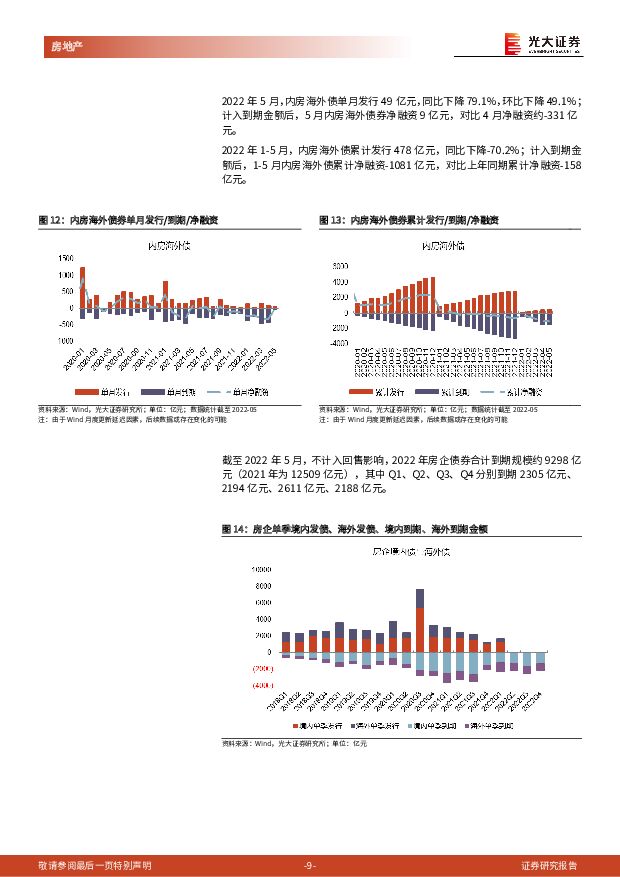

摘要:需求侧:宽松政策持续加码,5月居民信贷边际回暖,但仍处低位2022年5月新增信贷18,900亿元,同比多增3,920亿元,环比多增12,446亿元。5月居民短贷新增1,840亿元,同比多增34亿元,环比多增3,696亿元;居民中长贷新增1,047亿元,同比少增3,379亿元,环比多增1,361亿元;2022年1-5月累计新增居民中长贷1.14万亿,同比增速为-60.8%,新增居民中长贷占新增人民币贷款比重约10.5%(2021年全年水平为30.5%)。截至2022年5月20日,5年期LPR报价为4.45%,全国首套房按揭利率下限5年期LPR-20bp即4.25%,全国二套房按揭利率下限为5年期LPR+60bp即5.05%。截至2022年5月20日,贝壳研究院发布的103个重点城市主流首套房贷利率为4.91%,主流二套房贷利率为5.32%,分别较上月回落26、13个基点;本月平均放款周期为29天,与上月持平。5月15日,央行和银保监会发布文件,坚持“房住不炒”,调整差别化住房信贷政策,下调首套按揭下限,省级自主确定加点下限。5月20日,央行授权全国银行间同业拆借中心公布,5月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%。当前房地产调控由释放维稳信号步入针对信贷端出台更为积极的政策,进入宽松政策实质性执行阶段,房地产行业供需恢复可期。供给侧:5月境内债发行规模缩减,海外债单月净融资额自去年10月首次转正2022年5月房企境内外单月合计发债515亿元,环比-13.6%(4月-30.6%),同比-9.6%(4月-37.8%),单月净融资105亿元(4月-308亿元)。其中5月境内发债较4月有所减少,单月发行466亿元(4月500亿元),同比增加39.1%(4月-38.1%),单月净融资96亿元;5月境外发债规模亦有所缩减,单月发行49亿元,环比下降49.1%,同比下降79.1%(4月-35.9%),单月净融资额约9亿元(4月为-331亿元),自去年10月以来单月净融资额首次转正。密集房地产调控政策不断向市场释放暖意,随着本轮疫情防控初见成效,房企在销售端边际回暖,但信用再扩张仍受阻,境内外融资规模均有所下降。单月房企境内新发债利率较前期有所回落。5月中资美元地产债指数呈现震荡下行态势。投资建议:1)2022开年以来,多方释放资金面积极信号,5年期LPR下调20bp,保障房贷款不纳入集中度管理,预售监管资金新办法结构性纠偏,各大行提供并购融资支持,“α风险”修复进入执行阶段。2)与此同时,金融审慎管理和“去杠杆”趋势仍将持续深化,部分前期过度激进房企“α风险”仍有暴露可能,但房地产市场“β系数”健康稳定的总体趋势不会改变。3)2月24日住建部提出“满足合理的改善型购房需求”,3月5日全国两会报告“支持商品房市场更好满足购房者的合理住房需求”,4月29日中央政治局会议高层定调“支持各地从当地实际出发完善房地产政策”,政策路径更加清晰明确;5月15日央行银保监会调整差别化住房按揭政策,省级市场自主确定按揭加点下限,独立自主性提升,购房促需求进入实质性执行阶段;后续随着疫情好转,房地产行业供需恢复可期。4)近期市场对房地产板块关注度提升明显,优质龙头房企表现出色,建议关注万科A/万科企业,中国金茂、新城控股、保利发展、金地集团、招商蛇口、中国海外发展、中国海外宏洋集团、华润置地、龙湖集团、越秀地产。风险分析:新冠疫情、经济结构调整、中美贸易摩擦或导致国内部分行业发展和就业情况不及预期,进而影响居民收入和信贷扩张;房企“三道红线”叠加债务集中偿还期,部分房企出现信用违约的风险加大。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

附下载")

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3天前110积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

4天前410积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

5天前520积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

5天前520积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

5天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

6天前520积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

6天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

附下载")

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

6天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

6天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

6天前520积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

6天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

6天前520积分

-

房地产行业第16周周报:新房二手房成交环比由正转负,行业销售仍然承压 信达证券 2024-04-21(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/15-2024/04/21)申万房地产指数下跌2.87%,...

1.53 MB共16页中文简体

7天前020积分

-

房地产行业周报:长沙全面取消住房限购,广州发放首张城中村“房票” 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:长沙全面取消住房限购,广州发放首张城中村“房票”本周我们跟踪的64城新房、17城二手房成交...

1.34 MB共14页中文简体

7天前020积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

7天前020积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

附下载")

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

7天前220积分