通信行业周观点:5GR17标准冻结,全球以太网交换机市场同比猛增12.7%万联证券2022-06-13.pdf

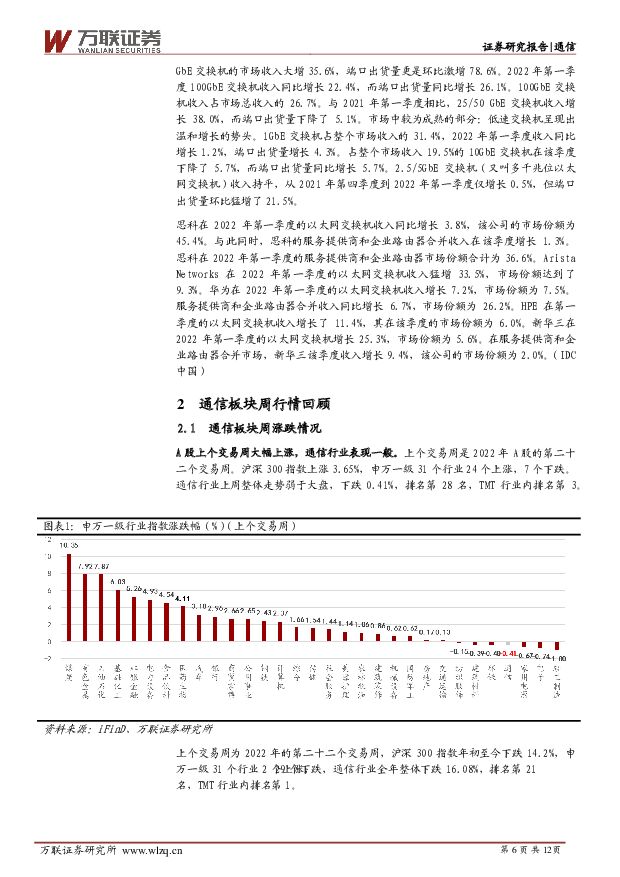

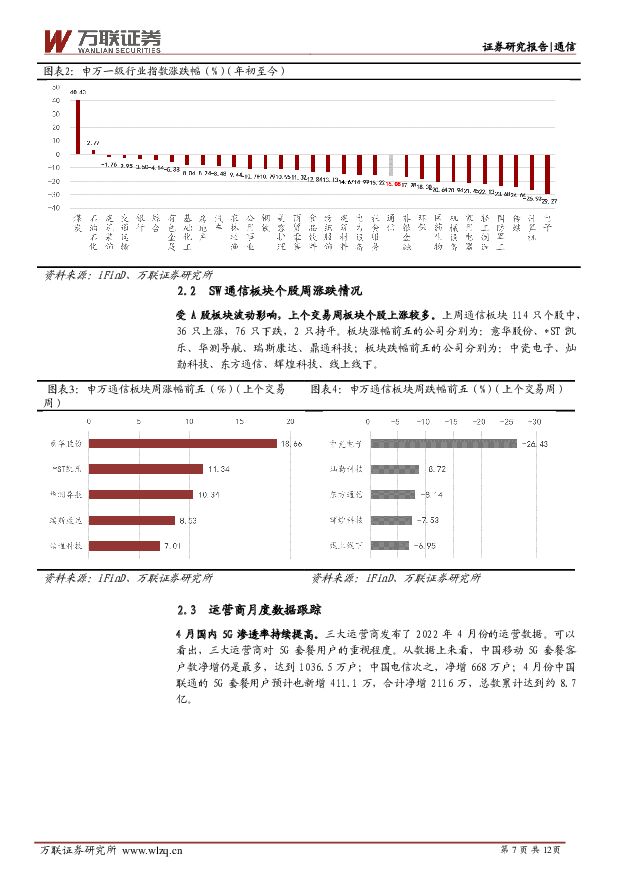

摘要:行业核心观点:上个交易周是2022年A股的第二十二个交易周。沪深300指数上涨3.65%,申万一级31个行业24个上涨,7个下跌。通信行业上周整体走势弱于大盘,下跌0.41%,排名第28名,TMT行业内排名第3。北京时间6月9日晚上10点零4分,在匈牙利布达佩斯召开的3GPPRAN第96次会议圆满结束。在本次会议上,5GRelease17标准宣布冻结,标志着5G第二个演进版本(第三个版本)标准正式完成。R17围绕5G商用特性改进、引入新功能、探索新方向等几个维度,对前两个5G标准版本进行持续推进。比如在频谱方面,R17支持的扩展特性之一是将毫米波频段扩展到了71GHz,R15中定义的毫米波频段实际上只能到52.6GHz,Rl7将毫米波频段从52.6GHz扩展到71GHz。R17中第二个比较重要的扩展特性是引入了面向较低复杂度物联网终端的“NR-Light”(即RedCap),通过对5G功能和特性进行裁剪,将5GNR普及到更低复杂度的物联网终端,同时有利于降低这类终端的能耗和价格。随着新标准的冻结,5G技术正式进入下半场,建议关注R17为车联网、工业互联网和卫星互联网所带来的新应用空间投资要点:一周产业新闻:(1)5GR17标准冻结,5G-Advanced标准制定工作将全面展开;(2)5GRedCap来了!标准就绪,产业生态快速成熟;(3)5G发牌三周年,运营商5G投资高达4772亿;(4)中国移动省际骨干传送网OTN设备扩容集采:华为、中兴、烽火中标;(5)将自研进行到底:中国电信启动5G小站设备代工集采;(6)Omdia概述中国6G愿景:全球竞赛处于领先地位;(7)2022年第一季度中国可穿戴设备出货量同比下降超7%,短期内增长面临挑战;(8)507亿交换机市场:思科230亿、Arista47亿、华为38亿、HPE30亿、新华三28亿。投资建议:我们认为中长期来看通信行业在数字经济作为科技行业主线的大前提下,整体的市场机会已经大于风险,不少优质赛道投资价值凸显。我们建议关注以下赛道:(1)ICT厂商:在国内运营商加大数字经济投入以及全球资本开支上行的大环境下,通信设备商行业中的部分龙头企业具有较高的业绩确定性。同时随着芯片国产化率的提高以及上游原材料价格的下降,企业的利润率或将也逐步上行。(2)光纤光缆:随着招标模式的合理化,光纤价格未来2年内有望稳中有升。同时,受益于下游流量增长、东数西算、千兆宽带、风电海缆等新需求拉动,行业基本面转好趋势有望持续。(3)光模块:2022Q1海外光器件光模块厂商同比增速复苏,国内光模块厂商近年来已占据全球半壁江山,产品矩阵充足,目前已深度布局硅光赛道,未来或将获得弯道超车的机会。(4)物联网模组:中长期来看,物联网模组行业高增速的主要驱动力还是在于物联网连接数的爆发式增长,持续看好物联网模组企业在今年的业绩成长。(5)北斗:2022年北斗产业景气持续。北斗军用市场正处在从北斗二号到北斗三号的换代期,相关市场空间达百亿。民用市场方面,建议关注智慧农业、智慧水利、智能电网以及智能驾驶等赛道所带来的市场增量。风险因素:贸易摩擦加剧、国内5G建设不达预期、全球云计算建设增速放缓、上游原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

1天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

1天前018积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

1天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

1天前218积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

1天前010积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

2天前020积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2天前418积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2天前218积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2天前118积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

附下载")

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

2天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

2天前018积分