食品饮料行业周报:白酒整体好于预期,大众品望逐月改善华鑫证券2022-06-02.pdf

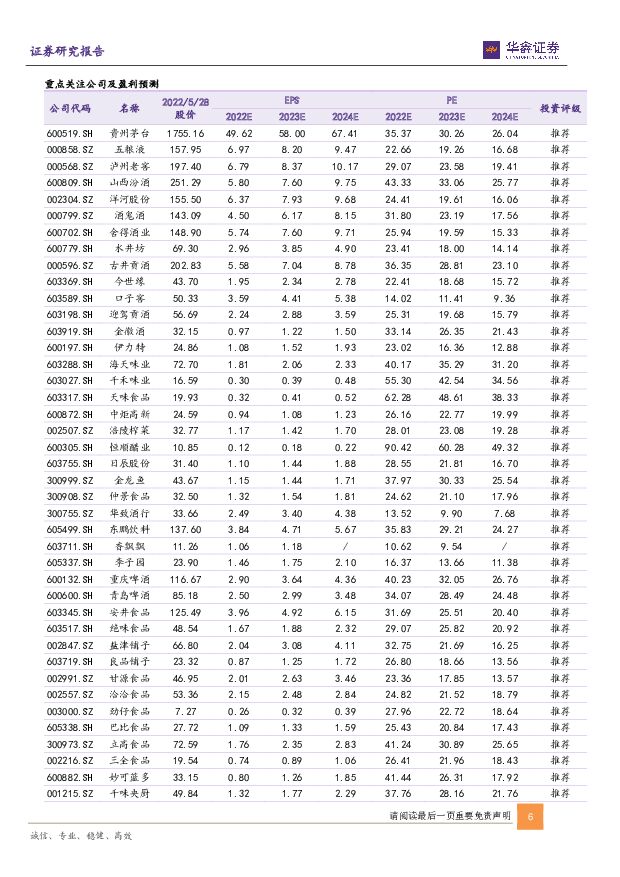

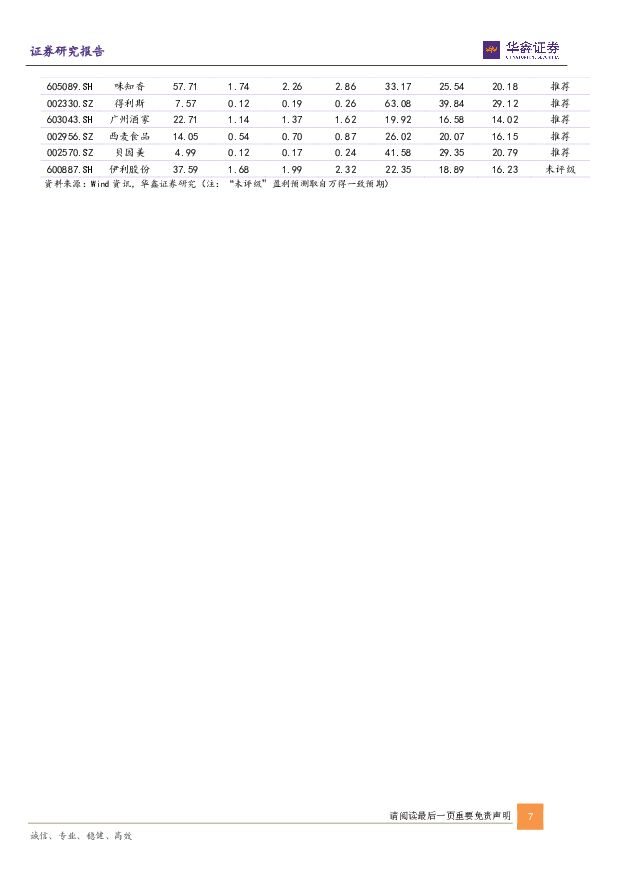

摘要:一周新闻速递行业新闻:1)中国轻工业联合会:农副食品加工、食品制造、酒饮料等6个行业投资增速超过20%;1-4月,酒饮料精制茶制造增加值增速高于制造业和全国工业增速;2)商务部:我国消费发展长期向好的基本面没有改变。公司新闻:1)贵州茅台:茅台与蒙牛联名出品,由蒙牛马鞍山工厂生产的三款茅台冰淇淋即将于贵阳首先上市;2)五粮液:五粮液和美文化节实现2.8亿曝光量;8万吨陶坛酒库正式启用;3)汾酒:与山西会议服务集团战略合作;力争今年营业收入同比增长25%左右。本周重点信息反馈五粮液:1)全国范围1-4月已实现50%的动销,有11个几乎没有受疫情影响或比较小的区域呈上涨趋势,甚至有几个区域是两位数增长,有两个区域实现15%以上的增长,华东地区1-4月已实现50%的动销。2)二季度及下半年目标是继续保持两位数稳健增长,确保完成全年任务。3)公司将抓好10万吨生态酿酒项目(一期)的建设,预计2023年底建成投产使用,将新增2万吨酿酒产能;酿酒扩能项目建成之后将新增2万吨酿酒产能;10万吨生态酿酒项目(二期),预计2022年底启动建设,2024年底建成投产,建成之后将新增6万吨酿酒产能。4)八代实现顺价,稳步上涨,给一线团队充分赋能,下放五大权限。5)优化系列酒渠道结构,公司由汇量式增长向结构性增长转变,对47个大区级、71个样本市场进行打造。6)经典五粮液是公司品牌拉升抓手,处于导入期;未来经典五粮液有两项工作:一个是高端消费者培育期,一个是经典产品影响力拉升期。目前只有144家经销商,每家只有20—30件配额。山西汾酒:二三季度公司做好三方面工作:投放节奏调控;投放产品结构调控:要加大腰部产品投放;投放区域调控。1)渠道管控具体从几个方面:合理控制二季度产品投放;控高端,投低端;适度强化政策一致性,确保价格刚性;提高价格管控力度;利用好低库存优势,筹划年内投放量,做好精细化管理。2)推动终端营销:增强终端客情关系;固化终端利润率,确保终端有稳定利润;强化自媒体事件营销;利用移动端时间效应。3)青花系列围绕三方面:文化赋能;高端圈层拓展;青花汾酒体验场所。4)汾酒复兴总纲领概括为123纲领:一要全方位推动汾酒高质量发展,又好又快的扎根中国酒业第一方阵。二是指在20302024年)汾酒年之前,汾酒复兴分为两个阶段,第一阶段(复兴发展转型期和管理升级期,总基调是稳2022-中求进。第二阶段(2025-2030年)是汾酒复兴成果巩固期和要素调整期,主基调是尽忠保稳。三是实现复兴的三大关键,就是管理、市场与人才。洋河股份:1)2021年度梦之蓝占公司营收比重为30%以上,海之蓝综合增长率20%以上。2)省外开拓:2022年公司将重点围绕高地市场打造、产品结构调优和梦之蓝样板市场三个方面进行展开:高地市场打造主要是针对一些影响力和辐射力比较大的省会城市进行聚焦培育;产品结构调优是重点培育和发展梦系列;梦之蓝样板市场主要为在全国选取部分梦之蓝起势较快、体量较大的县区市场。3)“2+5+10”主导产品布局:“2”即浓香、酱香二大香型;“5”即梦之蓝、蓝色经典、苏酒、珍宝坊、贵酒五大品牌布局;“10”即梦之蓝、蓝色经典、洋河大曲、新名酒的洋河4大主导产品系列,苏酒、珍宝坊、柔和双沟、双沟大曲的双沟4大主导产品系列,贵酒系列、贵阳大曲系列的贵酒2大主导产品系列。4)公司原酒年产能16万吨,目前各类型基酒储存总量60多万吨。5)公司积极推进产品线梳理工作,对于低毛利、销量小,以及部分买断专营产品进行大力度梳理,清理的SKU数量达40%以上。6)M9及手工班普通版:千元M9围绕建设核心终端联盟,M9产品的数字化版本已经全面启动导入。手工班围绕用户经营两步走,提升千元价格带营收比重。舍得酒业:1)营销打法:把利他客户思维放在重要位置。主动帮经销商解决库存,通过恢复市场价格秩序,让经销商渠道稳定,利润长期增长,各项围绕消费者教育的活动有效开展。2)舍不得:整体策略是要把舍得提升到五粮液和国窖的位置,作为关联品牌拉动舍得往上走。3)老酒事业部和本品事业部:品味舍得的发展模式是控价模式,重点工作方向是提品牌、提价格、增销量。成立老酒事业部,利用年份基酒打出高端产品,打法和传统品味舍得不同,采取顺价模式。核心产品是品味舍得和藏品10年,渠道做品味舍得,高端、KA店做藏品10年,其他的如藏品8年、水晶舍得、智慧舍得会逐步做减法。4)沱牌:考虑恢复老产品,站在客户角度给经销商定制开发产品,品质、渠道、市场由公司管控。陶醉、窖龄特曲价格200多元,会成为公司利润产品,实现大规模销售;T68、六粮会成为规模产品,需要更大产能支撑。目前已经单独成立沱牌事业部,未来会成立单独的沱牌运营公司,产品、生产、运作团队、客户渠道都独立。5)要客事业部:要走高端价格;要有高端群体;目前正在给复星生态系统开发文创产品、定制产品。古井贡酒:1)股权激励:暂无股权激励计划。2)省外市场规划:公司围绕“全国化、次高端”战略,重点布局苏鲁豫浙冀等市场,逐步向全国其他市场进行辐射。3)销售费用:公司近几年销售费用率呈持续下降趋势,未来公司将持续提高费用使用效率,精益营销。公司品牌宣传与推广方式主要有央视、卫视、高铁、事件营销、自媒体等。4)产能情况:公司酿酒生产智能化技术改造项目将按计划于2024年全部达产。口子窖:1)省内:寻求全系列全渠道的发展,形成以30年口子窖为主体的高端酒,10年、20年、518为主体的次高端产品,以5年、6年、小池窖为主体的大众消费产品,以小池窖、初夏、仲秋为补充,满足安徽全渠道、多层次、全省域覆盖。省外:根据区域市场的特点及经销商资源的状况,坚持以5年、6年为基础,以10年、20年、30年为主导,辅以518、初夏、仲秋为补充,力求形成资源互补、渠道服务、产品共振的局面。2)2022年公司计划增长目标15%+,将持续以安徽市场为主阵地,以长三角、大湾区为重点进行布局。3)口子产业园二期预计今年9月投产,届时公司65度原酒产能将突破5万吨。储酒规模达到30万吨。4)去年调价:是恢复市场价格秩序需要,实现顺价刚性销售的要求。高档酒收入的增速并非为口子窖提价因素。5)省外市场:加大招商、扶商、育商的支持;坚持以团购(重点消费单位)为核心、以具有团购资源的烟酒店终端及具有大量客户资源的终端为抓手,广泛开展团购品鉴、消费者培育工作;在安徽省外市场进一步优化产品结构,有针对性的导入中高端产品,提升产品优化布局。金种子酒:1)十四五规划:2020—2022年战略调整期,实现15—20亿元销售;2022—2024年是战略发展期。达到30亿元销售;2024—2025年是战略腾飞期,完成50亿元战略目标。2)重点做好聚焦馥合香新品类;深耕安徽及环安徽市场;以消费者为中心;实施人才兴企战略;加快营销创新等。3)公司对未来市场定位:一是加快品牌向次高端迭代升级;二是加快市场的全国化拓展。4)全国化方面:一是加快线下招商布局;二是加强线上电商运营,尤其是直播电商和社群电商运营。重庆啤酒:1)短期来看受消费场景限制,有所影响,特别是华东等疫情高发地。但公司的基地市场主要在西南地区,整体受疫情影响较小,同时通过76个大城市之间策略调整,去平滑疫情影响,对接下来疫情好转+旺季来临,对销量增长有信心。2)高端化布局:看好高端化推行,疫情好转对高端化利好;国内高端占比相比国外还有空间;在亚洲其他的国家也能看到高端啤酒受欢迎的趋势。高端化包括:精酿啤酒、产品组合、6-8-10元的高端化。高端产品新推出新品175元的香槟。3)全国市场扩张:一是大城市计划,目前有76个。二是新兴的渠道,比如非现饮渠道和电商、O2O、社团等扩张。4)包括鸡尾酒、气泡酒等产品也是行业趋势,一是消费者年轻化,追求口味的多样化,二是女性的饮酒率提升。公司推出夏日纷就是迎合这个趋势。公司也在做气泡酒、配置酒,如推出乐堡mix,对不同的消费场景有不同的产品解决方案。贝因美:1)天津工厂项目预计于2022年9月可使用。2)特医市场:公司注册有四款特医食品,处于供不应求状态,正在考虑扩大产能。目前出口业务停滞。3)毛利率下滑:产品成本有所提高,创新业务销售规模明显扩大。4)新国标二次注册:对标新国标要求对产品配方和工艺进行系统全面升级,并按照配方注册相关规定进行细致全面的验证提升产品品质。已提交15个系列45个婴幼儿配方奶粉配方注册的申报、受理,目前进展顺利。5)渠道:持续梳理优化渠道;线下传统渠道积极转型;不同的渠道匹配不同品类,依产品、渠道等要素对客户进行分类管理。6)一季度:含代工业务的整体营收同比大幅增长,其中除代工的营收占比90%以上。7)2022方向:以彻底的用户思维为指导思想,加速目标用户数智化、在线化的独特私域运维布局;坚持必要的研发投入,执行严格的国际标准,保持行业领先的智能制造水平;利用公司已有的业内领先的产品全程双向可追踪追溯体系,率先做到让产品主动触达用户。8)主力单品:爱加”、“可睿欣“整体销售情况良好。煌上煌:2022年发展规划:加快构建全国化营销网络。强力推动新零售、数字化营销。重塑品牌内涵,提升品牌影响力。强化加盟商赋能。加快生产技改和新生产基地建设。全面提升商品规划能力。建立健全经营管理体制。1)保持竞争优势:一是研发消费者喜爱的产品,二是做好产品差异化,三是提升消费者体验感,增强消费者粘性。2)收入同比下滑主要原因:2021年下半年受疫情在多城市、大范围反复,导致人流量下降,国内消费市场持续萎缩低迷;各地人员流动的管控措施使得门店拓展速度逐步放缓。3)净利润同比下滑主要原因:主要原材料成本上涨(如牛肉、毛鸭、鸭脖上涨幅度在10%-25%),能源价格的巨幅波动,由此带来下游工业产品,如石油、饲料、包装成本等的大幅上升,生产、配送人工成本也出现上涨。一鸣食品:1)非门店渠道拓展:非门店渠道包括经销渠道、学童奶渠道、直销渠道,这些渠道在温州地区比较成熟,由于我们在嘉兴、常州生产基地投入,相关业务开始拓展到其他区,近几年,经销团队基本超过20%以上年增长。2)后疫情时代举措:在奶吧经营方面,1季度开始在新区推行自主加盟模式,今年已签约45家,其中5家为自主经营模式门店。优化现有已开的门店经营管理。传统销售业务四月份预算百分百完成,大力开拓学童奶业务,同比增长30%左右。常州和嘉兴生产基地投产后,预计到5月份大的代工都会转成自己生产。在供应链端提质增效。3)未来3年经营扩张策略:公司未来三年将以“1、3、4、11战略”为指导方向,达成华东地区“奶吧6600”的战略主目标,成为中国奶吧连锁第一品牌;同时加强温州市外传统渠道的建设,在学童奶市场、早餐奶市场协同发力,助力一鸣品牌影响力的提升。4)2022年将以加盟门店开店为主,加大加盟招商力度,优化加盟管理方法,提高招商团队工作效率,目前看整体加盟情况符合预期。投资观点本周我们参加重庆啤酒、舍得酒业、五粮液股东大会,整体反馈积极,预计二季度逐月改善。随着上海分阶段推进复商复市,全国范围内的消费需求将加快复苏,白酒二季度受到影响但处于可控状态,目前主要酒企二季度已回款或分批回款中,预计端午节将实现部分补偿性消费,继续看好白酒反弹;大众品继续分化,休闲食品5月延续4月良好增长态势,考虑去年同期基数效应及消费复苏加快,业绩弹性可期;调味品子板块实现分化,海天、中炬因原材料上涨及疫情影响餐饮端仍处在底部位置,后续有望逐月改善,川式复调龙头天味食品5月有望延续4月良好增长态势,建议重点关注;啤酒和软饮料5月环比4月改善明显,目前进入旺季叠加消费复苏加快,二季度环比改善;卤制品5月环比4月有望改善,后续有望逐月逐季改善。整体来看,我们的观点继续不变,坚定看好食品饮料板块特别是白酒优先反弹,选择两条主线进行强烈推荐:1)消费复苏有望受益的个股,白酒推荐山西汾酒、舍得酒业、酒鬼酒、伊力特,大众品推荐盐津铺子、李子园、绝味食品、涪陵榨菜

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

1天前018积分