震裕科技公司首次覆盖报告:乘时代东风,电池结构件新秀快速崛起国元证券2022-05-31.pdf

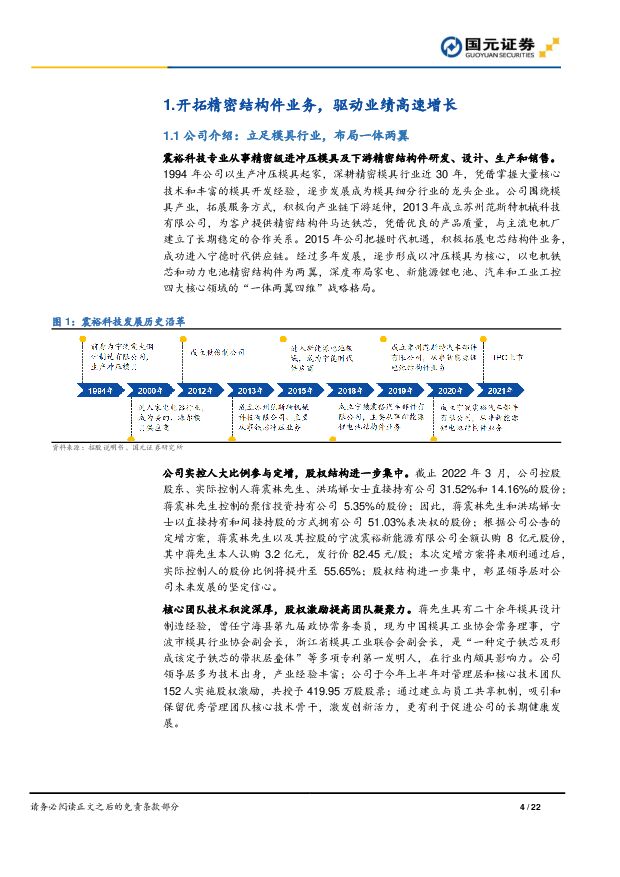

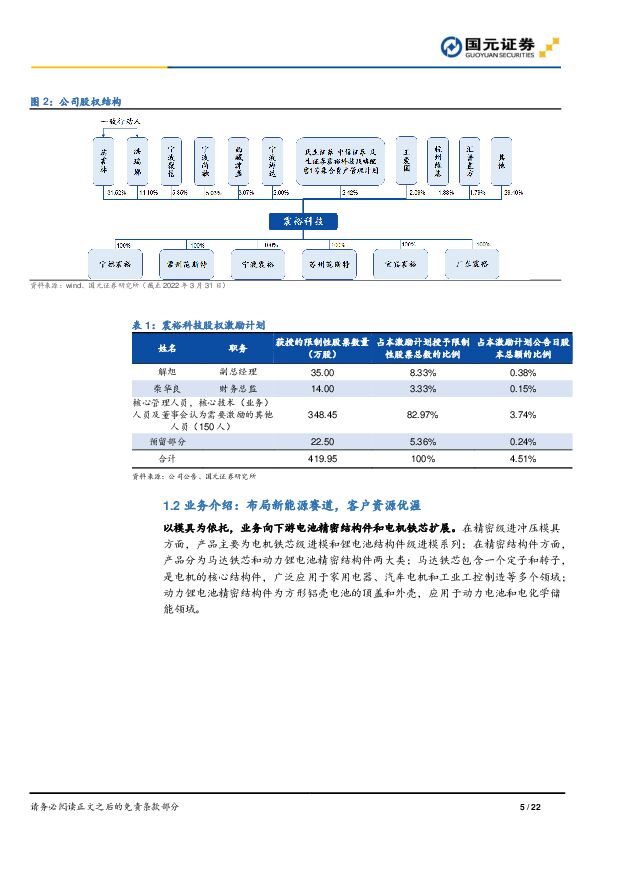

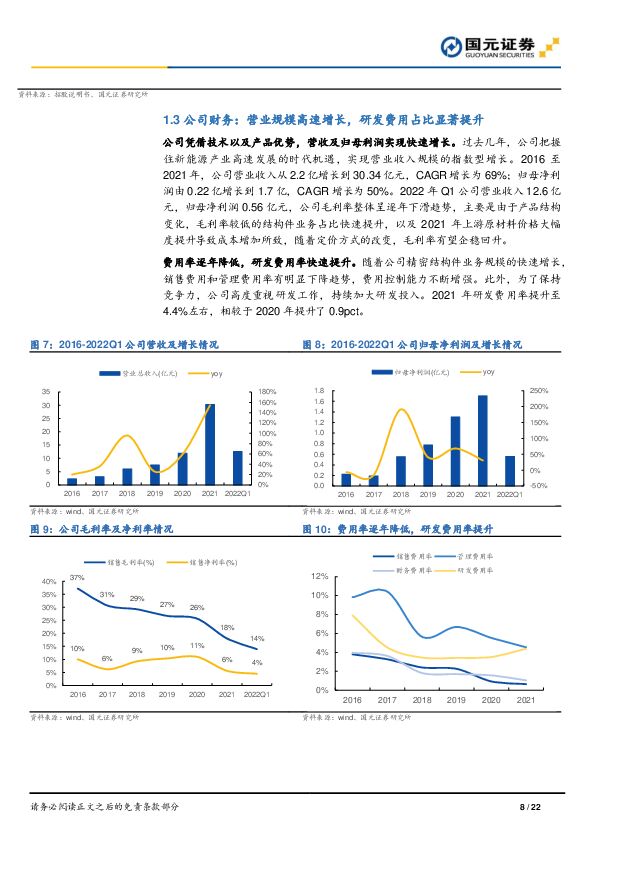

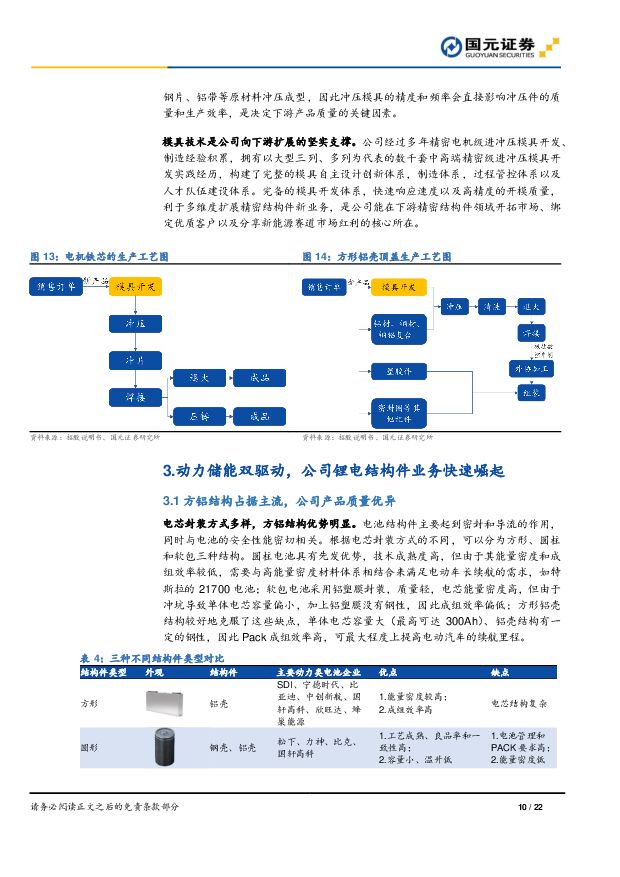

摘要:震裕科技(300953)报告要点:精密冲压行业领军企业,一体两翼深度布局震裕科技是专业从事精密级进冲压模具及下游精密结构件的研发、设计、生产和销售的高科技企业。公司以模具业务为基础,积极拓展产业链下游,向客户提供精密结构件产品, 实现战略转型。经过多年发展, 形成了以冲压模具为核心,电机铁芯和动力锂电池精密结构件为两翼,深度布局家电、新能源锂电池、汽车、工业工控四大核心领域的“一体两翼四维”战略格局。深耕细作成模具龙头, 为下游延伸打下坚实基础植根于“模具之都”宁波, 公司模具业务经过近 30年技术积累, 密级进冲压模具制造技术精度可以达到 0.002mm,达到国际先进水平。 公司依托先进的模具开发能力,打造高端产品, 为公司向下游延伸, 扩展市场份额提供技术支撑。动力储能双驱动,公司锂电结构件快速崛起在 CTP、 CTC 等技术革新背景下,方形铝壳因钢性结构强、成组效率高等特点成为行业主流的电池封装方式, 21 年国内市场份额占比高达 86.4%。公司深度绑定宁德时代, 就近配套产业基地,结构件业务快速增长。 2017年公司结构件营业收入 0.2 亿元, 2021 年 16.5 亿元, CAGR 约 200%。刀片化、国外方形结构渗透率提升,储能和动力赛道双驱动,将打开锂电结构件的行业市场空间。 假设 2025 年我国新能源汽车销量 950 万辆、国外市场销量 800 万辆,储能市场装机量 180GWh;则未来方形电池结构件市场规模有望达到 300.8 亿元, CAGR 35.2%。电机铁芯快速增长,打造新的成长曲线电机铁芯是新能源车驱动电机的重要组成部分,直接影响电机的工作效率; 汽车苛刻的工况条件,促使铁芯定子向薄片化发展,这对模具开发能力提出了更高的要求。 公司凭借精湛的模具开发能力, 21年新能源电机铁芯配套总量突破 80 万台,覆盖国内 70%以上的中高端客户, 为公司业绩持续高增增添新动力。投资建议与盈利预测在新能源行业相关政策以及市场需求的不断推动下,我们预计 2022 年至2024 年公司实现营收 60.98 亿元、 87.18 亿元、 115.64 亿元,同比增长100.98%、 42.96%、 32.64%,归母净利润 3.76 亿元、 5.98 亿元、 9.18 亿元,同比增长 121.05%、 58.9%、 53.57%, 对应 PE 分别为 27、 17、11X。 考虑到下游行业景气度高,业绩增长明确, 首次覆盖推荐,给予“买入”评级。风险提示(1) 第一大客户收入占比高; (2) 募投项目扩产不及预期; (3) 上游原材料涨价导致收入利润不及预期; (4) 技术迭代导致方形结构件市占率急剧下降;(5) 定增融资通过后可能会影响每股收益。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

附下载")

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

1天前12220积分

-

电新行业双周报2024年第9期总第31期:北京车展顺利开幕 宁德时代发布神行PLUS电池 长城国瑞证券 2024-04-29(21页) 附下载

行情回顾:报告期内电力设备行业指数跌幅为1.24%,跑输沪深300指数4.36Pct。电力设备申万二...

3.82 MB共21页中文简体

1天前19520积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

电池:电池行业迎来新发展,固态电池有望成为市场新“宠儿” 深圳汉鼎智库咨询服务 2024-04-29(5页) 附下载

锂离子电池具有工作电压高、体积小、质量轻、能量高、低污染、循环寿命长等优点,目前已成为移动电话、数码...

490.75 KB共5页中文简体

1天前29520积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

1天前11518积分

-

拓普集团 公司点评报告:研发驱动成长,执行器项目进展迅速 国元证券 2024-04-29(3页) 附下载

拓普集团(601689)事件:公司发布2023年年报,业绩符合我们预期。2023年实现营收197.0...

1004.39 KB共3页中文简体

1天前49218积分

-

水井坊 水井坊2023年报及2024年一季报点评:经营稳健,蓄力新财年 国元证券 2024-04-29(3页) 附下载

水井坊(600779)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入49.5...

1.06 MB共3页中文简体

1天前80618积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

1天前60018积分

-

泸州老窖 泸州老窖2023年报及2024年一季报点评:势能持续,Q1业绩+23% 国元证券 2024-04-29(3页) 附下载

泸州老窖(000568)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入302...

1.05 MB共3页中文简体

1天前40418积分

-

海天味业 海天味业2023年报及2024年一季报点评:Q1收入+10%,经营逐步复苏 国元证券 2024-04-29(3页) 附下载

海天味业(603288)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入245...

1.07 MB共3页中文简体

1天前9018积分

-

贵州茅台 贵州茅台2024一季报点评:韧性充足,Q1稳健增长 国元证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件公司公告2024一季报。24Q1,公司实现总营收464.85亿元,同比+...

1.04 MB共3页中文简体

1天前12618积分

-

北京人力 2023年年报及2024年一季报点评:外包业务稳步提升,持续构筑专业服务力 国元证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报及2024年一季报。点评:营收及利润稳步增长,公...

1.01 MB共3页中文简体

1天前85218积分

-

百普赛斯 2023年报及2024一季度报告点评:特定干扰渐见底,海外持续高增长 国元证券 2024-04-29(3页) 附下载

百普赛斯(301080)事件:百普赛斯于近日发布2023年报及2024一季度报告:2023年公司实现...

1.06 MB共3页中文简体

1天前20918积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

1天前98710积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

附下载")

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

2天前81620积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

2天前6820积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

2天前93420积分