有色金属行业周报:继续看高一线:Pilbara锂矿拍卖再创新高,多省份推出新能源汽车补贴政策中泰证券2022-05-30.pdf

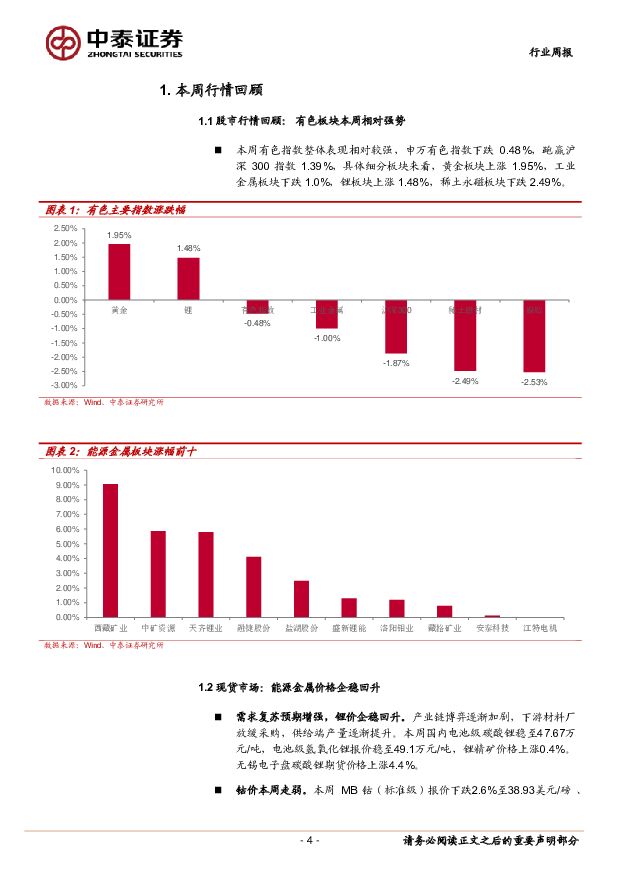

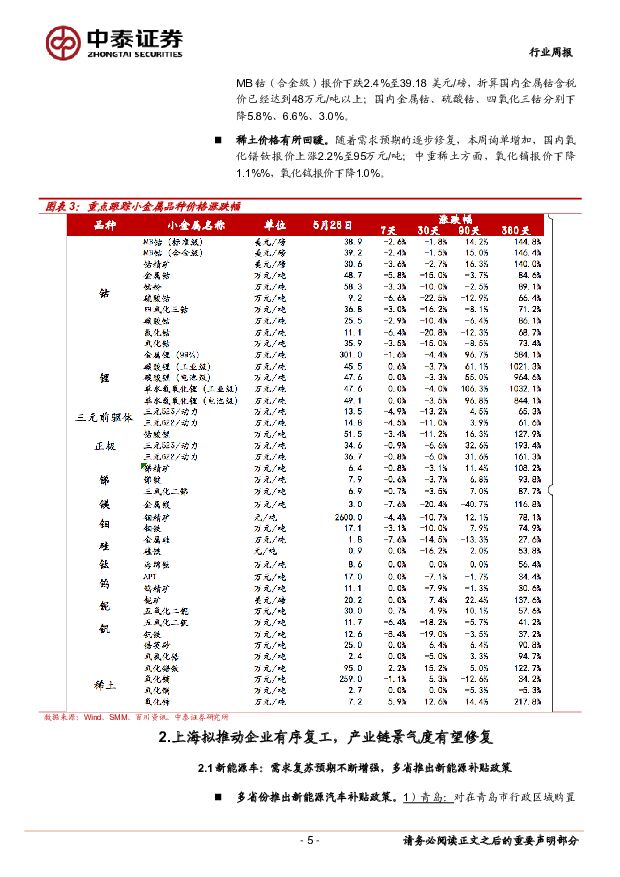

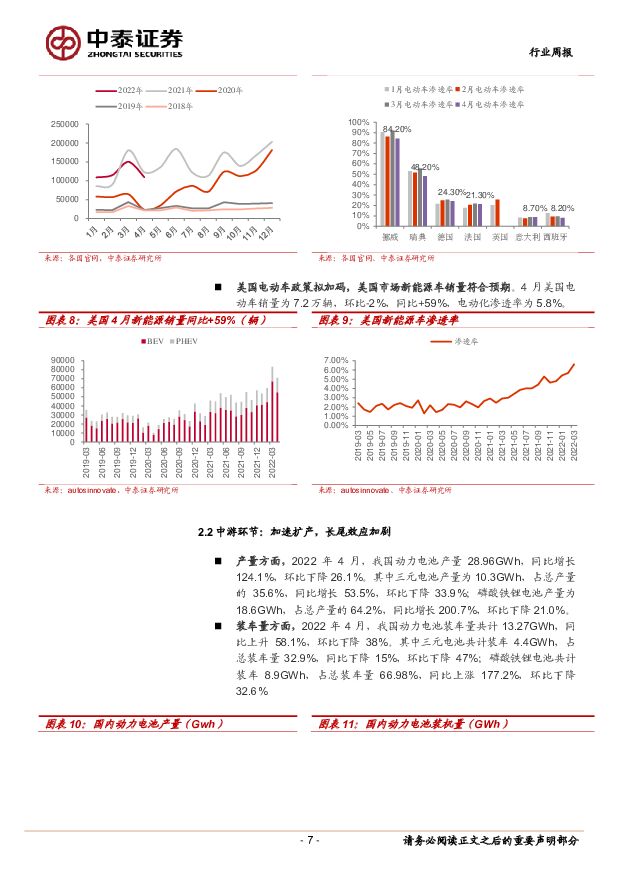

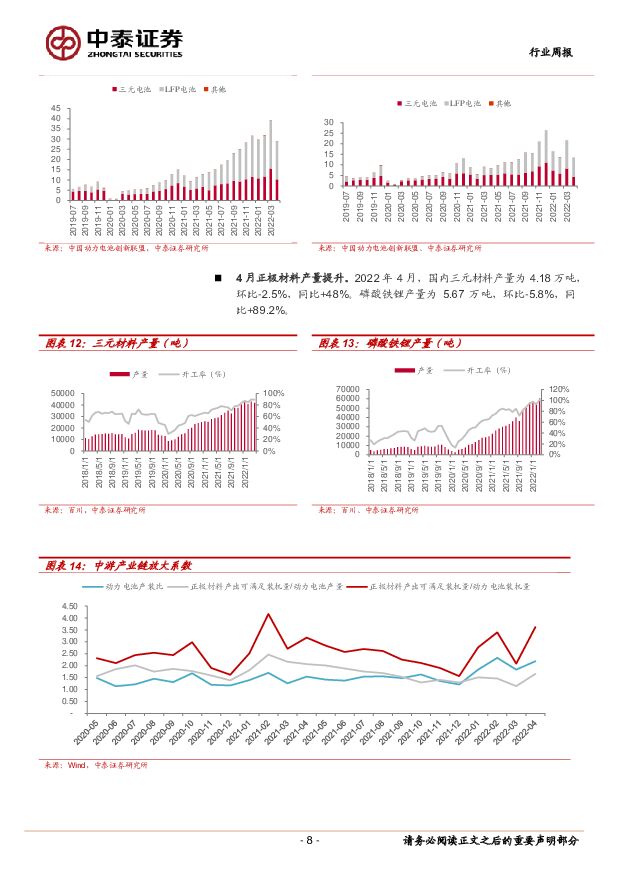

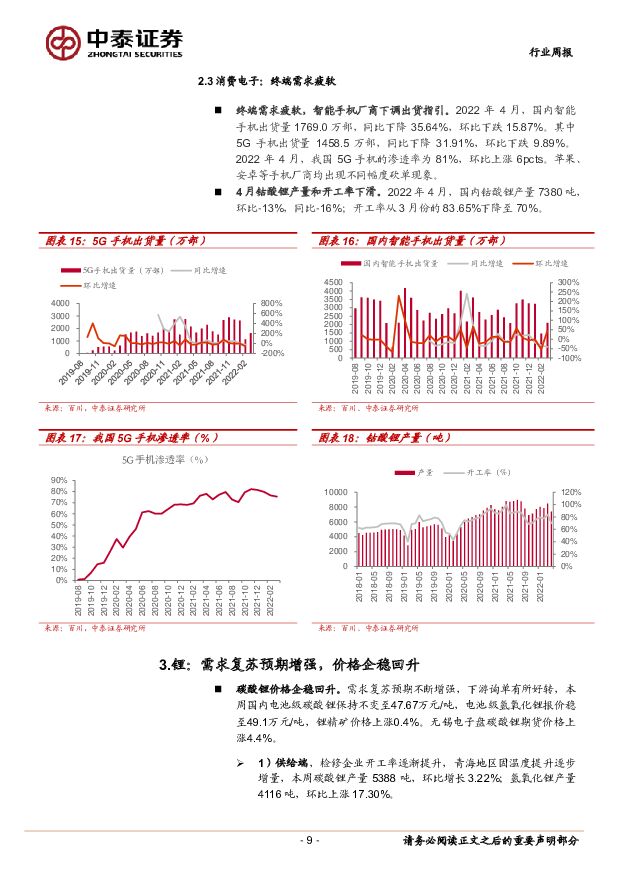

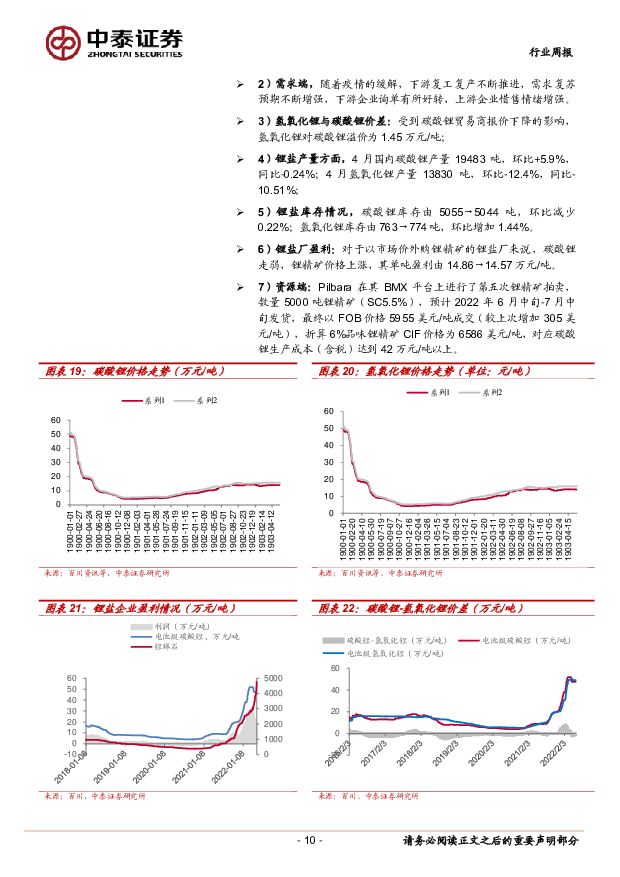

摘要:1.【本周关键词】:Pilbara锂精矿拍卖再创新高;多省份推出新能源汽车补贴政策;中国稀土集团赣南稀土矿计划复产,供应冲击有限;2.行情回顾:需求复苏预期增强,商品价格企稳:1)锂,下游询单有所好转,本周国内电池级碳酸锂保持不变至47.67万元/吨,电池级氢氧化锂报价稳至49.1万元/吨,锂精矿价格上涨0.4%。无锡电子盘碳酸锂期货价格上涨4.4%;2)稀土:下游采购有所增加,价格处于高位震荡,国内氧化镨钕报价上涨2.2%至95万元/吨;中重稀土方面,氧化镝报价下降1.1%%,氧化铽报价下降1.0%;3)钴,本周MB钴(标准级)报价下跌2.6%至38.93美元/磅、MB钴(合金级)报价下跌2.4%至39.18美元/磅;4)镍:产业链低库存持续,短期资金博弈下,镍价波动加大,LME环比上涨2.08%。5)股票行情:本周申万有色指数下跌0.48%,跑赢沪深300指数1.39%,具体细分板块来看,黄金板块上涨1.95%,工业金属板块下跌1.0%,锂板块上涨1.48%,稀土永磁板块下跌2.49%。3.新能源车产业链:多省份推出新能源汽车补贴政策。1)青岛:对在青岛市行政区域购置新能源乘用车并上牌的个人消费者,购置20万元(含20万元)以上的,每辆车发放价值6000元消费券,购置10万元(含10万元)至20万元的每辆车发放价值4000元消费券,购置10万元以下的每辆车发放3000元消费券。2)深圳:对新购置符合条件新能源汽车并在深圳市内上牌的个人消费者,给予最高不超过1万元/台补贴。3)湖北:2022年6月至12月,实施汽车以旧换新专项行动,对报废或转出个人名下湖北号牌旧车,同时在省内购买新车并在省内上牌的个人消费者给予补贴,所需资金由省级与各市州财政分别负担50%。其中:报废旧车并购买新能源汽车的补贴8000元/辆。4.锂:需求复苏预期增强,价格止跌企稳。1)价格端,下游询单有所好转,产业普遍看好后市,本周国内电池级碳酸锂保持不变至47.67万元/吨,电池级氢氧化锂报价稳至49.1万元/吨,锂精矿价格上涨0.4%。外购锂精矿原料企业利润进一步收窄。2)供给端:青海地区因温度提升逐步增量,本周碳酸锂产量5388吨,环比增长3.22%;氢氧化锂产量4116吨,环比上涨17.30%。3)库存端,碳酸锂库存由5055→5044吨,环比减少0.22%;氢氧化锂库存由763→774吨,环比增加1.44%。4)海外资源端,Pilbara在其BMX平台上进行了第五次锂精矿拍卖,数量5000吨锂精矿(SC5.5%),预计2022年6月中旬-7月中旬发货,最终以FOB价格5955美元/吨成交(较上次增加305美元/吨),折算6%品味锂精矿CIF价格为6586美元/吨,对应碳酸锂生产成本(含税)达到42万元/吨以上。5.稀土永磁:行业格局重塑,价格企稳回升。1)现货端,随着需求预期的逐步修复,本周初询单增加,国内氧化镨钕报价上涨2.2%至95万元/吨;中重稀土方面,氧化镝报价下降1.1%%,氧化铽报价下降1.0%。2)供给端,轻稀土矿供应维持稳定,离子型矿紧张,虽南方矿计划开采,但数量有限,缅甸矿进口数量亦不多,国内整体离子型矿紧张;废料成本居高,部分工厂难以维持生产,氧化镨钕企业开工率未有明显变化,周度产量从1324→1324吨,环比持平。3)库存端,氧化镨钕库存由3260→3240吨,环比下降0.64%。4)进口端,4月缅甸矿进口约1017.94吨REO,其中混合碳酸稀土无进口;4月美国矿进口6259.5吨(按照60%品位,折REO约3755.7吨),环比减少45.3%,同比增长12%。6.钴:供需双弱,价格走弱。1)价格端,本周MB钴(标准级)报价下跌2.6%至38.93美元/磅、MB钴(合金级)报价下跌2.4%至39.18美元/磅,钴折价系数降至72%-75%;国内金属钴、硫酸钴、四氧化三钴分别下降5.8%、6.6%、3.0%。2)需求端,受到高价影响,电解钴下游市场观望情绪较浓,镍价高波动对三元材料需求同样造成冲击,下游以刚需采购为主;3)供给端,4月中国钴原料进口总量0.75万金属吨,环比下降25%,同比下降28%,南非受洪水影响运输受阻,6月钴中间品进口收缩预期增强,钴库存维持极低水平,呈现供需双弱的局面。7.镍:短期,资金博弈下,镍价波动较大;长期,镍价回归基本面。国内纯镍仓单与库存均处于低位,国内不锈钢和三元电池产业复工复产预期较强。本周,LME镍收于26725美元/吨,环比上涨2.08%;SHFE镍收于203800元/吨,上涨0.77%。8.投资建议:维持行业“增持”评级。新能源上游原材料稀土磁材锂钴铜箔铝箔等,短时间因为疫情、物流等因素出现供需双弱局面,上海拟有序推动企业复工复产,产业链景气度或将逐步修复,中长期三年景气上行周期大方向不改,产业景气度方向明确。核心标的:赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、正海磁材、金力永磁、大地熊、鼎胜新材、诺德股份、嘉元科技等。9.风险提示:宏观经济波动、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

浙江鼎力4Q23&1Q24earningsinlineStayingpositiveonoverseasgrowth招银国际2024-04-25 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.23 MB共页中文简体

1天前018积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前418积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前218积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

1天前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

1天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分