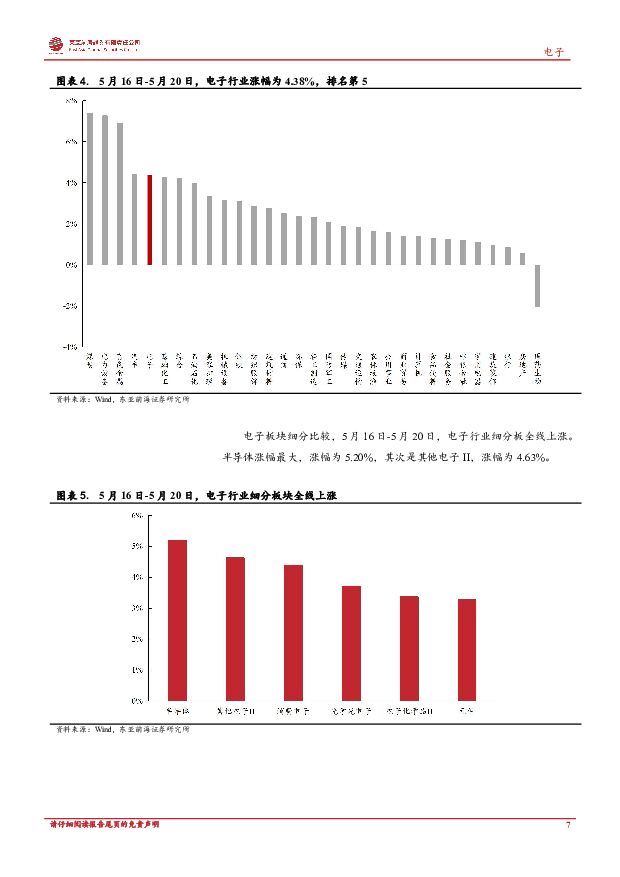

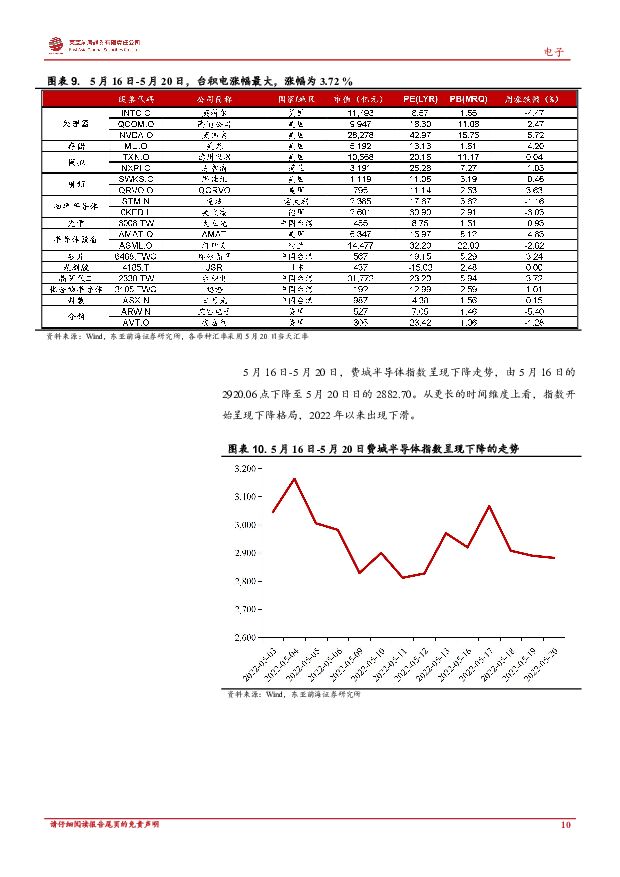

电子周报:半导体需求分化加剧,汽车仍缺,消费电子放缓东亚前海证券2022-05-24.pdf

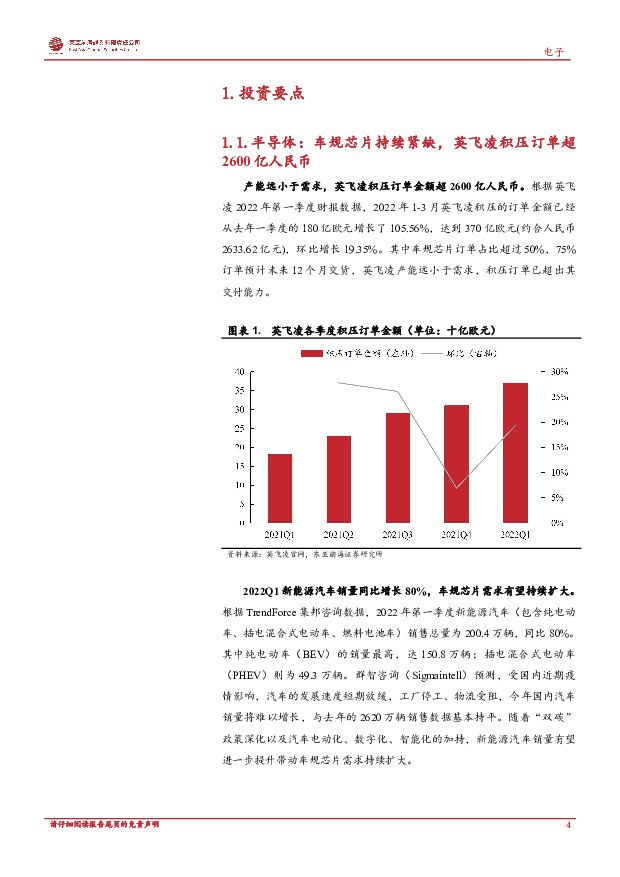

摘要:半导体: 车规芯片持续紧缺, 英飞凌积压订单超 2600 亿人民币产能远小于需求, 英飞凌积压订单金额超 2600 亿人民币。 根据英飞凌 2022 年第一季度财报数据, 2022 年 1-3 月英飞凌积压的订单金额已经从 2021 年一季度的 180 亿欧元增长到 370 亿欧元(约合人民币 2633.62 亿元), 同比增长 105.56%, 环比增长 19.35%。 其中车规芯片订单占比超过 50%, 75%订单预计未来 12 个月交货, 英飞凌产能远小于需求, 积压订单已超出其交付能力。2022Q1 新能源汽车销量同比增长 80%, 车规芯片需求有望持续扩大。 根据 TrendForce 集邦咨询数据, 2022 年第一季度新能源汽车( 包含纯电动车、 插电混合式电动车、 燃料电池车) 销售总量为200.4 万辆, 同比 80%。 其中纯电动车( BEV) 的销量最高, 达150.8 万辆; 插电混合式电动车( PHEV) 则为 49.3 万辆。消费电子: 手机、 笔电面板出货量预期下调, 消费电子疲软显现2022 年全球手机生产量预期下调至 13 亿支, 中国出货量下调至2.83 亿支。 TrendForce 集邦咨询表明, 由于各手机品牌受周期性淡季影响调节其库存、 俄乌冲突带来全球高通胀风险, 使得个人可支配收入减少、 换机周期拉长、 单机购买预算下降等因素共同导致手机出货量下调。笔电面板库存处于高位, 2022 年全年出货量将下修至 2.4 亿。TrendForce 集邦咨询表明, 由于俄乌冲突、 高通胀及疫情等因素使得全球主要经济体增速放缓, 消费能力减弱, 从而笔电等需求端放缓, 再加上目前笔电品牌商面板库存仍处于高位, 四月底笔电面板库存为 8-12 周, 高于正常水平的 6-8 周, 以上两点共同导致品牌商下修笔电面板订单。我们认为, 虽然目前全球晶圆代工厂商产能仍远低于整体需求, 但需求端或已出现结构性分化。 由于俄乌冲突导致高通胀持续使得个人可支配收入紧缩, 消费者信心下滑, 个人计算机、 电视和智能型手机相关需求减弱, 手机、 笔电面板出货量预期下调, 消费电子疲软状态或已显现。 另一方面, 随着“双碳” 政策深化及数字化趋势等因素导致汽车、 工业、 可再生能源、 储能等领域对半导体需求强劲, 特别是新能源( 汽车、 光伏等) 有望成为半导体行业需求端最大的领域之一, 英飞凌及安森美等汽车芯片巨头均已经先后表示目前公司已负荷接单, 产能不足导致平均订单交期拉长至 52 周。 目前, 国产汽车芯片厂商正在大力开拓产品品类, 优化产品组合, 积极扩充产能, 加速产品在终端客户中验证。 因此, 我们持续看好产品品类丰富、 产能充足的国内领先的汽车半导体厂商。风险提示下游需求不及预期; 疫情反复带来产能受阻的风险。相关标的半导体设计: 【韦尔股份】 【兆易创新】 【圣邦股份】 【卓胜微】 ; 晶圆代工: 【中芯国际】 【华虹半导体】 ; 半导体材料:【彤程新材】 【晶瑞股份】 ; 功率半导体: 【闻泰科技】 【华润微】 【士兰微】 【斯达半导】 【扬杰科技】 【新洁能】 【民德电子】消费电子: 【 歌尔股份】 【 欣旺达】 【 鹏鼎控股】 【 立讯精密】 ;智能手机: 【 小米集团】 折叠屏: 【 精研科技】 【 长信科技】

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

1天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

1天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

1天前018积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前018积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

1天前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

1天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前018积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

1天前018积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

1天前018积分