长光华芯高功率半导体激光芯片龙头,打造“中国激光芯”国盛证券2022-05-24.pdf

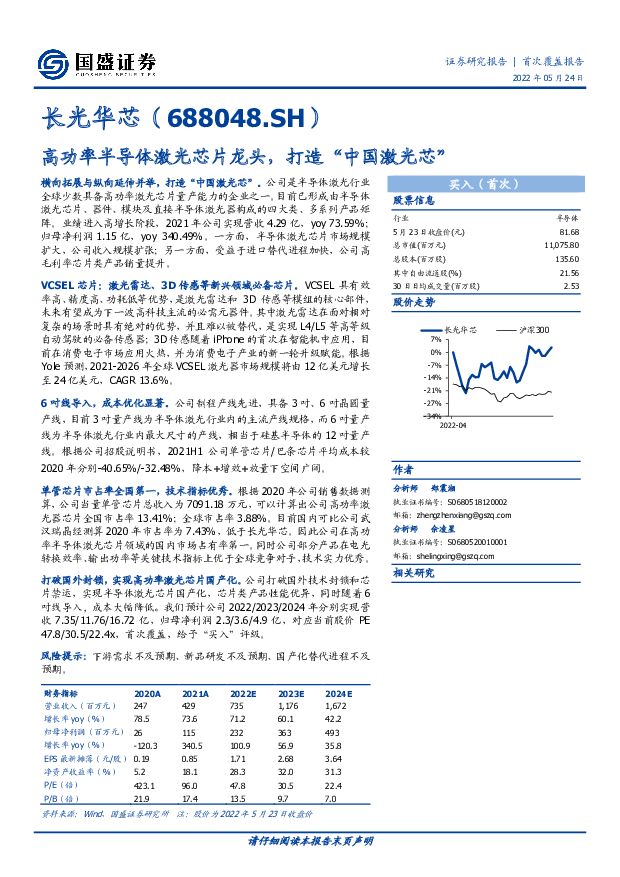

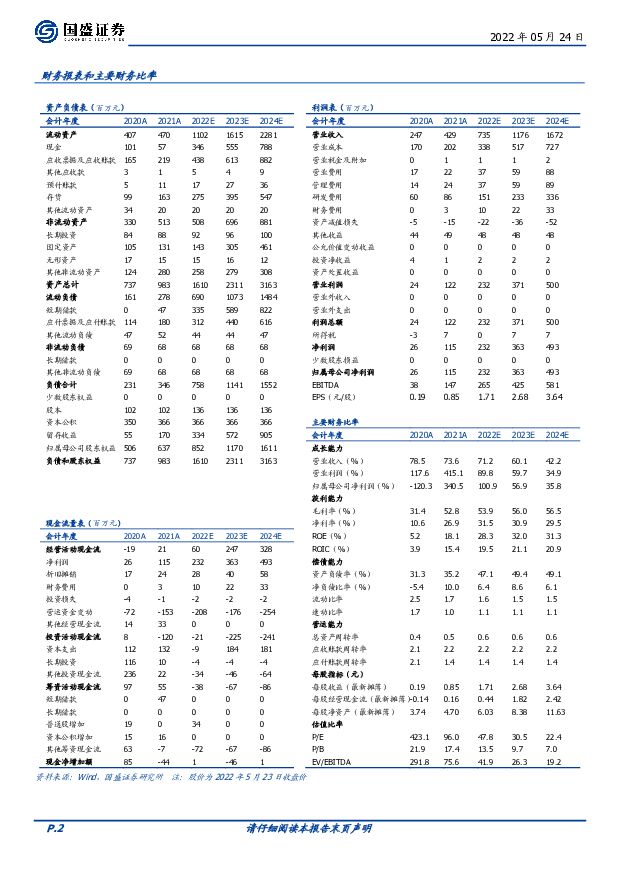

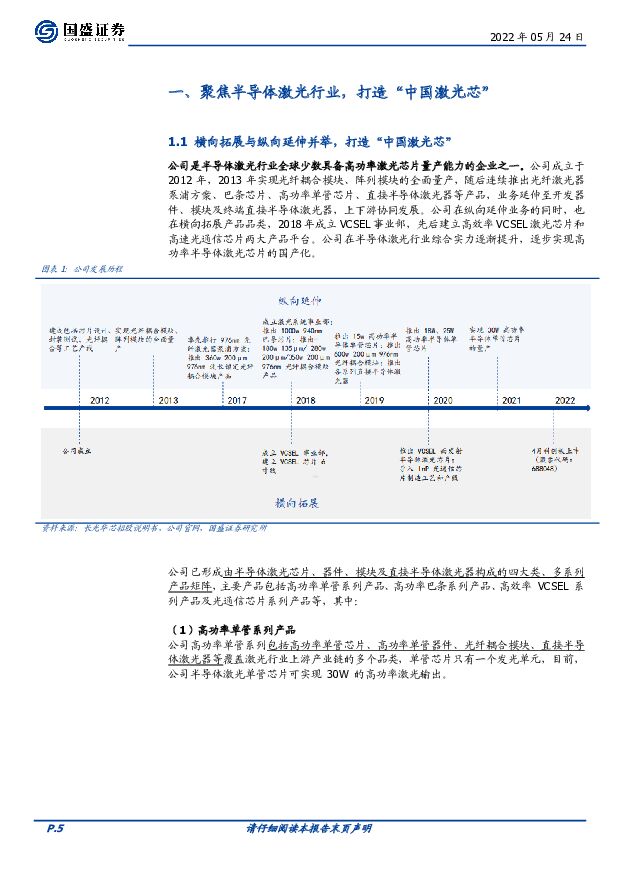

摘要:长光华芯(688048)横向拓展与纵向延伸并举,打造“中国激光芯”。公司是半导体激光行业全球少数具备高功率激光芯片量产能力的企业之一。目前已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵。业绩进入高增长阶段,2021年公司实现营收4.29亿,yoy73.59%;归母净利润1.15亿,yoy340.49%。一方面,半导体激光芯片市场规模扩大,公司收入规模扩张;另一方面,受益于进口替代进程加快,公司高毛利率芯片类产品销量提升。VCSEL芯片:激光雷达、3D传感等新兴领域必备芯片。VCSEL具有效率高、精度高、功耗低等优势,是激光雷达和3D传感等模组的核心部件,未来有望成为下一波高科技主流的必需元器件。其中激光雷达在面对相对复杂的场景时具有绝对的优势,并且难以被替代,是实现L4/L5等高等级自动驾驶的必备传感器;3D传感随着iPhone的首次在智能机中应用,目前在消费电子市场应用火热,并为消费电子产业的新一轮升级赋能。根据Yole预测,2021-2026年全球VCSEL激光器市场规模将由12亿美元增长至24亿美元,CAGR13.6%。6寸线导入,成本优化显著。公司制程产线先进,具备3寸、6寸晶圆量产线,目前3寸量产线为半导体激光行业内的主流产线规格,而6寸量产线为半导体激光行业内最大尺寸的产线,相当于硅基半导体的12寸量产线。根据公司招股说明书,2021H1公司单管芯片/巴条芯片平均成本较2020年分别-40.65%/-32.48%,降本+增效+放量下空间广阔。单管芯片市占率全国第一,技术指标优秀。根据2020年公司销售数据测算,公司当量单管芯片总收入为7091.18万元,可以计算出公司高功率激光器芯片全国市占率13.41%;全球市占率3.88%。目前国内可比公司武汉瑞晶经测算2020年市占率为7.43%,低于长光华芯。因此公司在高功率半导体激光芯片领域的国内市场占有率第一。同时公司部分产品在电光转换效率、输出功率等关键技术指标上优于全球竞争对手,技术实力优秀。打破国外封锁,实现高功率激光芯片国产化。公司打破国外技术封锁和芯片禁运,实现半导体激光芯片国产化,芯片类产品性能优异,同时随着6寸线导入,成本大幅降低。我们预计公司2022/2023/2024年分别实现营收7.35/11.76/16.72亿,归母净利润2.3/3.6/4.9亿,对应当前股价PE47.8/30.5/22.4x,首次覆盖,给予“买入”评级。风险提示:下游需求不及预期、新品研发不及预期、国产化替代进程不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

附下载")

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1小时前220积分

-

英杰电气 半导体业务快速发展,一季度业绩大幅增长 国投证券 2024-04-27(5页) 附下载

英杰电气(300820)事件:4月25日公司发布2023年年报及2024年一季报,2023年公司实现...

815.73 KB共5页中文简体

1小时前018积分

-

永鼎股份 2023年年报及2024年一季报点评:业绩短期承压,新兴业务光芯片&超导加速推进聚焦突破 民生证券 2024-04-28(3页) 附下载

永鼎股份(600105)事件:4月26日,公司发布2023年年报及2024年一季报。2023年全年实...

689.54 KB共3页中文简体

1小时前018积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1小时前018积分

-

新莱应材 24Q1业绩同比改善,持续看好半导体设备零部件国产替代 国投证券 2024-04-28(5页) 附下载

新莱应材(300260)事件:1.公司发布2023年年度报告,2023年度实现营收27.11亿元,同...

753.58 KB共5页中文简体

1小时前018积分

-

万业企业 2023年年报&2024年一季报点评:凯世通+嘉芯双线发展,半导体业务稳健成长 民生证券 2024-04-28(3页) 附下载

万业企业(600641)事件概述:4月27日,万业企业发布了2023年报和2024年一季报,公司20...

681.79 KB共3页中文简体

1小时前018积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1小时前018积分

-

芯碁微装 业绩持续增长,PCB和泛半导体齐发力 国投证券 2024-04-28(5页) 附下载

芯碁微装(688630)事件:芯碁微装发布2023年年报及2024年一季报,2023年实现营收8.3...

881.66 KB共5页中文简体

1小时前018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1小时前018积分

-

迈为股份 2023年报&2024年一季报点评:盈利能力逐步修复,泛半导体领域布局打开成长空间 东吴证券 2024-04-26(6页) 附下载

迈为股份(300751)投资要点营收规模快速增长,费用前置影响利润增速:2023年公司营收80.9亿...

606.85 KB共6页中文简体

1小时前018积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1小时前018积分

-

科德教育 公司信息更新报告:高分红回馈股东献诚意,参股AI芯片公司潜力显现有望带动价值重估 开源证券 2024-04-28(4页) 附下载

科德教育(300192)业绩符合预期,教育业务稳健增长,派息64%加强股东回报2023年实现收入7....

839.69 KB共4页中文简体

1小时前018积分

-

精智达 收入同比大增,半导体业务进展顺利 国金证券 2024-04-26(4页) 附下载

精智达(688627)公司2024年4月25日披露2023年报及24年一季报,23年实现营收6.49...

957.19 KB共4页中文简体

1小时前018积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

1小时前018积分

-

华峰测控 STS 8600进击大规模SoC芯片测试,市场空间广阔 华金证券 2024-04-28(5页) 附下载

华峰测控(688200)投资要点23H2订单逐步回暖,STS8600拓宽测试领域。2023H1,在国...

315.19 KB共5页中文简体

1小时前018积分

-

鼎龙股份 2024年一季报点评:1Q24业绩高增长,半导体平台型布局持续推进 民生证券 2024-04-27(3页) 附下载

鼎龙股份(300054)事件:2024年4月25日,鼎龙股份发布2024年一季度报告。2024年第一...

655.16 KB共3页中文简体

1小时前018积分

-

鼎龙股份 4Q23 CMP抛光垫收入创历史新高,半导体先进封装材料验证顺利 国信证券 2024-04-26(5页) 附下载

鼎龙股份(300054)核心观点2023年公司研发费用同比增长20%。公司2023年实现营业收入26...

591.79 KB共5页中文简体

1小时前218积分

-

德龙激光 2023年报&2024年一季报点评:业绩短期承压,看好新品放量后的规模效应 东吴证券 2024-04-28(6页) 附下载

德龙激光(688170)投资要点新产品导入&高研发投入,影响业绩表现:2023年公司实现营业收入5....

600.02 KB共6页中文简体

1小时前018积分

-

铂科新材 芯片电感业务助力公司第二成长极显现 东兴证券 2024-04-26(5页) 附下载

铂科新材(300811)事件:公司发布2024年第一季度报告。公司2024Q1实现营业收入3.35亿...

758.73 KB共5页中文简体

1小时前018积分

-

铂科新材 2023年报&2024Q1点评:芯片电感高速起量,磁粉芯需求有望回暖 中航证券 2024-04-28(5页) 附下载

铂科新材(300811)业绩概要:2023年公司实现营业收入11.6亿元(同比+8.7%),实现归母...

1.29 MB共5页中文简体

1小时前018积分