汽车行业:铝合金压铸件:大压铸时代来临,龙头公司有望迎来业绩爆发期华福证券2022-05-23.pdf

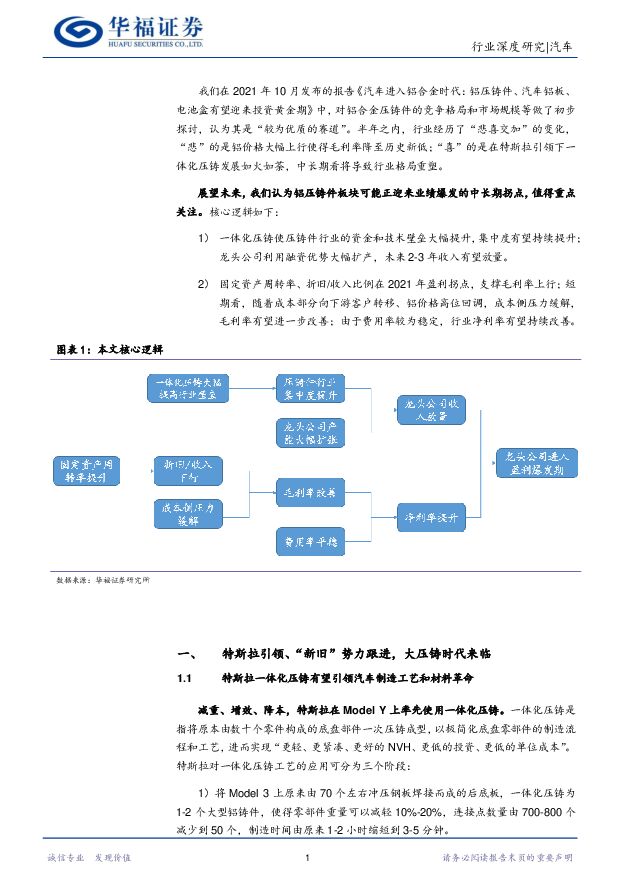

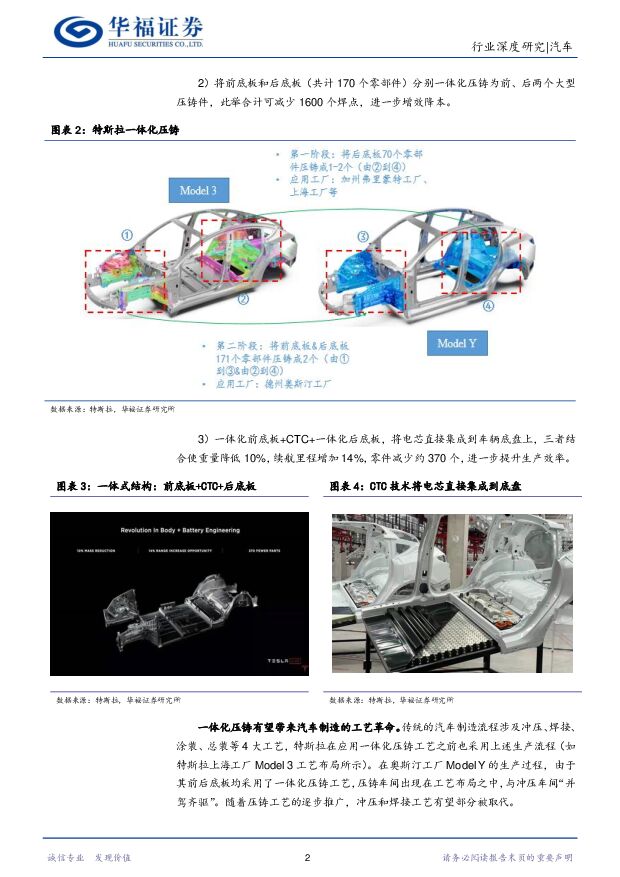

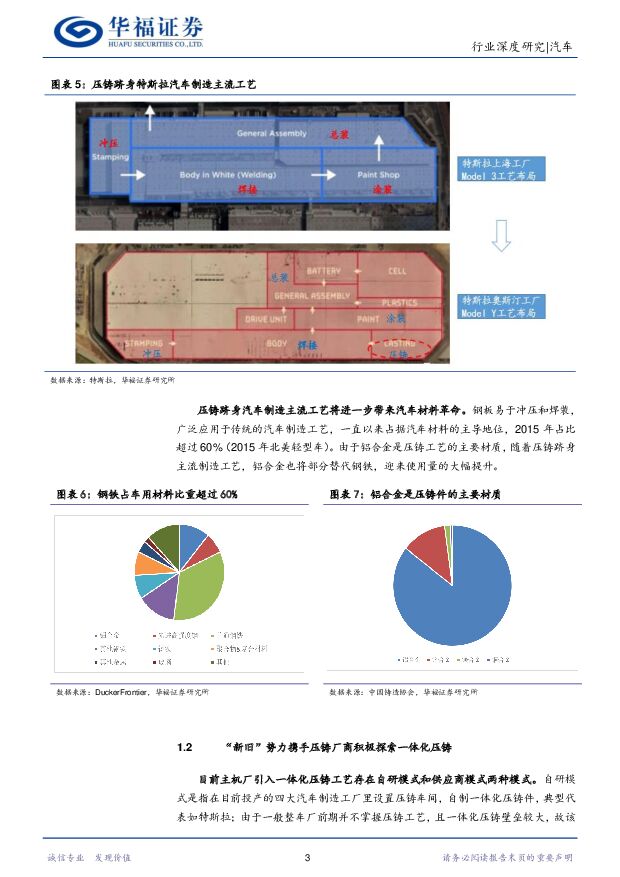

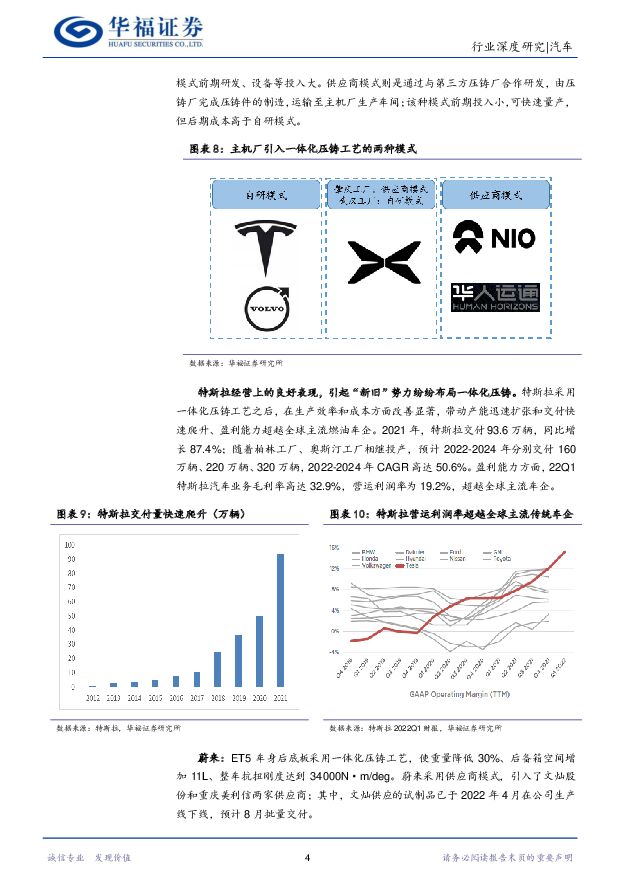

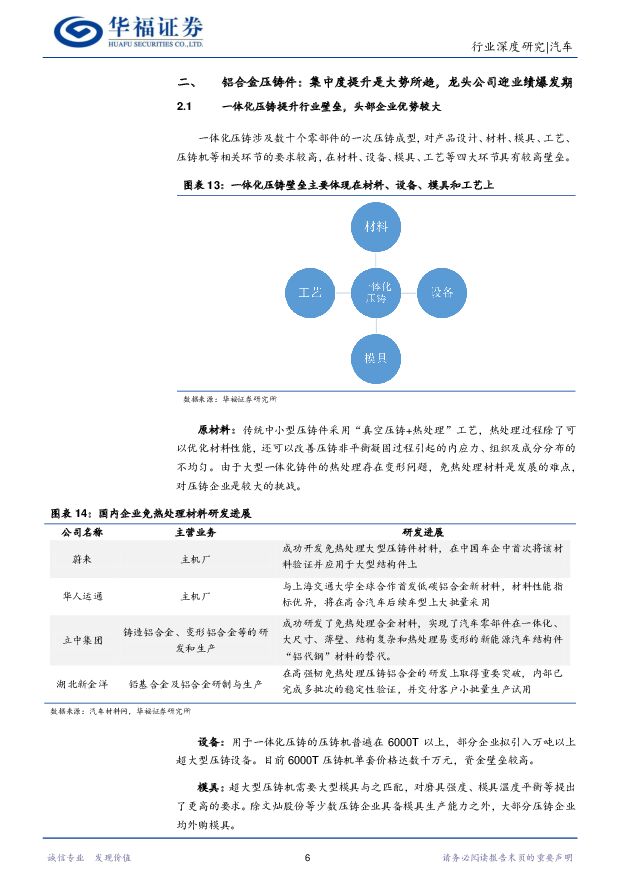

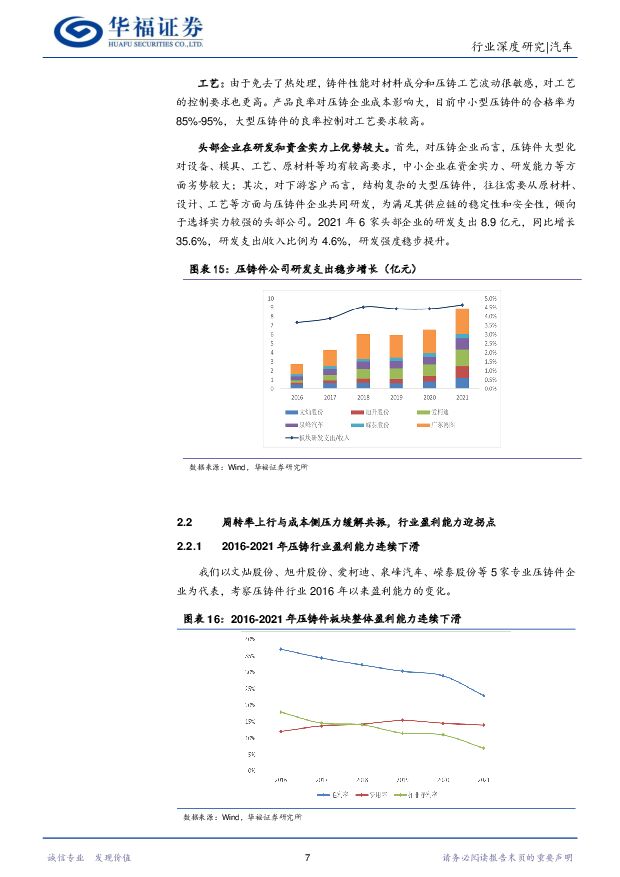

摘要:投资要点:大压铸时代来临。 特斯拉率先在Model Y上应用一体化压铸工艺,目前可将前、后底板分别压铸为一个大型部件,实现了降本增效、快速扩产和营业利润率超越全球主流车企。受此影响,蔚来、小鹏、理想、沃尔沃等“新旧”势力携手文灿股份、广东鸿图、拓普集团等压铸厂商积极布局一体化压铸,部分厂商已完成试制,即将量产落地。集中度提升是大势所趋,头部企业大幅扩产。 首先,一体化压铸在设备、原材料、模具、工艺上具备较强的资金和技术壁垒,中小企业在规模和研发能力上难以匹配;其次,头部上市公司利用融资优势已率先布局、绑定客户、积极扩产,为未来成长奠定坚实基础。 2019-2021年,我们测算头部6家专业压铸企业的市场份额已由12.3%增加至16.3%,稳步提升。行业盈利能力有望迎来持续改善, 带动龙头企业进入业绩爆发期。 1)长周期角度看, 2016-2020年行业固定资产周转率连续下滑, 带动折旧/收入比例逐年攀升,毛利率持续下行; 2021年周转率和折旧/收入比例均迎来拐点。 2)短期看, 2021年铝涨价大幅拖累毛利率(同比降低6pct),随着成本压力向下游客户传递, 22Q1毛利率环比+2.7pct; 随着铝价格高位回落,毛利率将进一步改善。 3) 2016-2021年, 行业期间费用率较为平稳;因此,毛利率持续改善将直接体现在净利率提升上。 4)叠加产能扩张带动的收入放量,龙头公司业绩有望爆发。主流压铸件上市公司一览:1) 产品、 客户与业务看点:文灿股份在车身结构件有先发优势,率先布局一体化压铸;爱柯迪通用中小件市占率高,旭升股份深度绑定特斯拉。 2) 成长性: 2016-2021年, 板块收入侧弱于盈利侧,旭升股份和泉峰汽车的综合表现较好。 3) 盈利能力: ①2016-2021年, 旭升股份、 爱柯迪毛利率降幅大, 前者与特斯拉收入占比高、 毛利率降幅大有关, 后者与扩充大件业务有关;②嵘泰股份和泉峰汽车费用率高,主要是规模较小;③2019-2021年广东鸿图的扣非净利率连续提升,主要受益于毛利率平稳、费用率改善。 4) 研发能力: 一体化压铸推高了行业的技术壁垒, 研发能力是持续发展的基础, 从研发支出及强度、研发人员数量及学历构成看,广东鸿图和爱柯迪实力较强。投资建议: 2022-2024年压铸件板块(6家专业压铸件公司)净利润CAGR为48%, 对应22年PE为23倍,估值相对较低。建议重点关注文灿股份、旭升股份、爱柯迪、 广东鸿图,关注嵘泰股份、泉峰汽车。风险提示: 1)疫情对汽车生产的影响超预期, 2)宏观经济下行导致汽车需求走弱, 3)铝涨价超预期, 4)成本向下游客户传递的进程或幅度不及预期, 5)固定资产周转率改善不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

6小时前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

6小时前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

6小时前020积分

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

6小时前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

6小时前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

6小时前020积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

6小时前018积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

6小时前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

6小时前018积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

6小时前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

6小时前018积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

6小时前218积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

6小时前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

6小时前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

6小时前018积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

6小时前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

6小时前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

6小时前018积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

6小时前018积分

-

峰岹科技 2023年年报&2024年一季报点评:BLDC国产替代先锋,白电&汽车&机器人加速成长 民生证券 2024-04-25(3页) 附下载

峰岹科技(688279)事件:峰岹科技4月24日晚发布2023年年报及2024年一季报,2023年,...

674.45 KB共3页中文简体

6小时前218积分