同力日升掘金碳中和系列5:外延新能源赛道,第二曲线推动高增长中泰证券2022-05-23.pdf

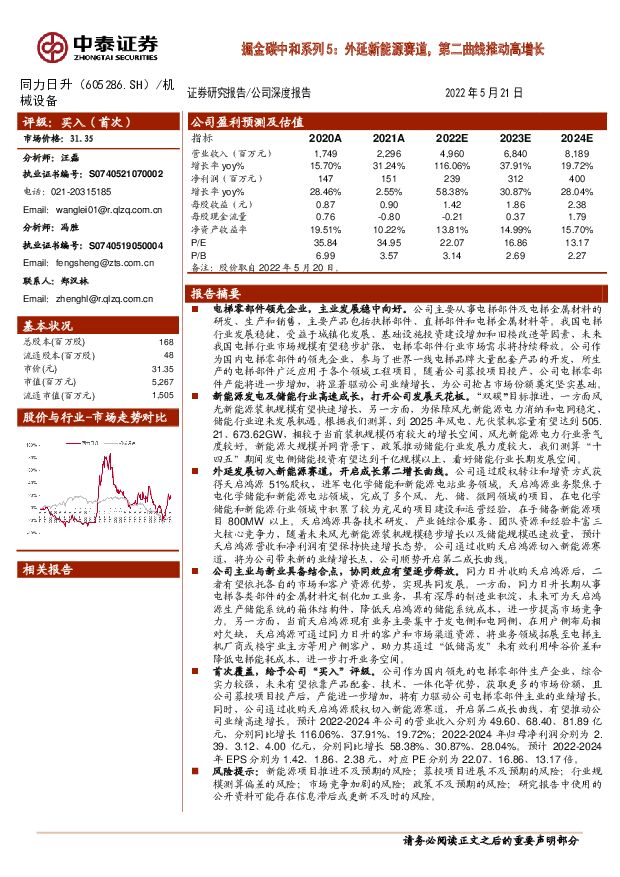

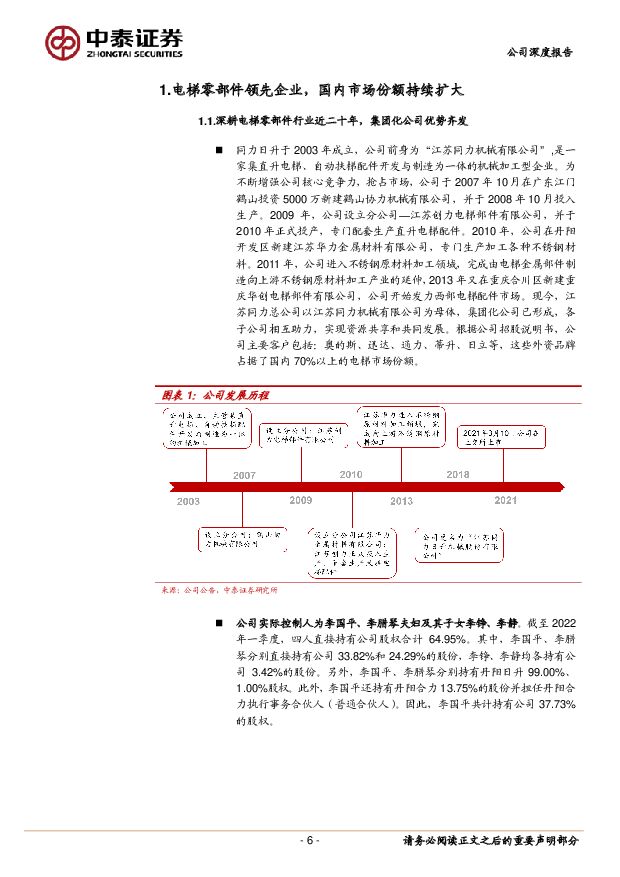

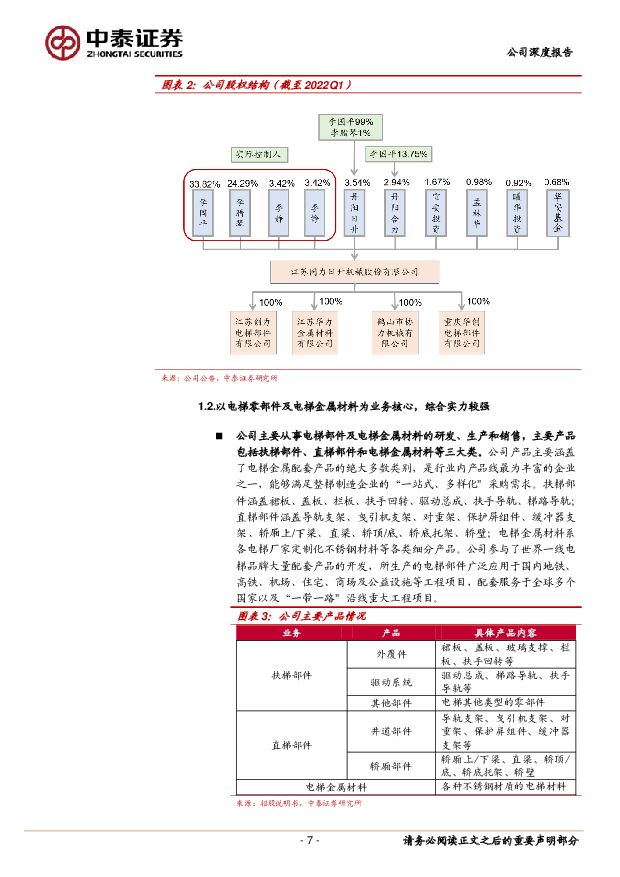

摘要:同力日升(605286)电梯零部件领先企业,主业发展稳中向好。 公司主要从事电梯部件及电梯金属材料的研发、生产和销售,主要产品包括扶梯部件、直梯部件和电梯金属材料等。我国电梯行业发展稳健,受益于城镇化发展、基础设施投资建设增加和旧楼改造等因素,未来我国电梯行业市场规模有望稳步扩张,电梯零部件行业市场需求将持续释放。公司作为国内电梯零部件的领先企业,参与了世界一线电梯品牌大量配套产品的开发,所生产的电梯部件广泛应用于各个领域工程项目。随着公司募投项目投产,公司电梯零部件产能将进一步增加,将显著驱动公司业绩增长,为公司抢占市场份额奠定坚实基础。新能源发电及储能行业高速成长,打开公司发展天花板。 “双碳”目标推进,一方面风光新能源装机规模有望快速增长,另一方面,为保障风光新能源电力消纳和电网稳定,储能行业迎来发展机遇。根据我们测算,到 2025 年风电、光伏装机容量有望达到 505.21、 673.62GW, 相较于当前装机规模仍有较大的增长空间,风光新能源电力行业景气度较好。新能源大规模并网背景下,政策推动储能行业发展力度较大,我们测算“十四五”期间发电侧储能投资有望达到千亿规模以上,看好储能行业长期发展空间。外延发展切入新能源赛道,开启成长第二增长曲线。 公司通过股权转让和增资方式获得天启鸿源 51%股权,进军电化学储能和新能源电站业务领域。天启鸿源业务聚焦于电化学储能和新能源电站领域,完成了多个风、光、储、微网领域的项目,在电化学储能和新能源行业领域中积累了较为充足的项目建设和运营经验,在手储备新能源项目 800MW 以上。天启鸿源具备技术研发、产业链综合服务、团队资源和经验丰富三大核心竞争力,随着未来风光新能源装机规模稳步增长以及储能规模迅速放量,预计天启鸿源营收和净利润有望保持快速增长态势。公司通过收购天启鸿源切入新能源赛道,将为公司带来新的业绩增长点,公司顺势开启第二成长曲线。公司主业与新业具备结合点,协同效应有望逐步释放。 同力日升收购天启鸿源后,二者有望依托各自的市场和客户资源优势,实现共同发展。一方面,同力日升长期从事电梯各类部件的金属材料定制化加工业务,具有深厚的制造业积淀,未来可为天启鸿源生产储能系统的箱体结构件,降低天启鸿源的储能系统成本,进一步提高市场竞争力。另一方面,当前天启鸿源现有业务主要集中于发电侧和电网侧,在用户侧布局相对欠缺,天启鸿源可通过同力日升的客户和市场渠道资源,将业务领域拓展至电梯主机厂商或楼宇业主方等用户侧客户,助力其通过“低储高发”来有效利用峰谷价差和降低电梯能耗成本,进一步打开业务空间。首次覆盖, 给予公司“买入”评级。 公司作为国内领先的电梯零部件生产企业, 综合实力较强, 未来有望依靠产品配套、技术、一体化等优势,获取更多的市场份额,且公司募投项目投产后,产能进一步增加,将有力驱动公司电梯零部件主业的业绩增长。同时,公司通过收购天启鸿源股权切入新能源赛道,开启第二成长曲线,有望推动公司业绩高速增长。预计 2022-2024 年公司的营业收入分别为 49.60、 68.40、 81.89 亿元, 分别同比增长 116.06%、 37.91%、 19.72%; 2022-2024 年归母净利润分别为 2.39、 3.12、 4.00 亿元, 分别同比增长 58.38%、 30.87%、 28.04%。预计 2022-2024年 EPS 分别为 1.42、 1.86、 2.38 元, 对应 PE 分别为 22.07、 16.86、 13.17 倍。风险提示: 新能源项目推进不及预期的风险;募投项目进展不及预期的风险; 行业规模测算偏差的风险; 市场竞争加剧的风险;政策不及预期的风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前218积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

附下载")

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前218积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前018积分