农林牧渔行业动态点评:饲料竞争格局进一步优化,继续看好海大集团山西证券2022-05-22.pdf

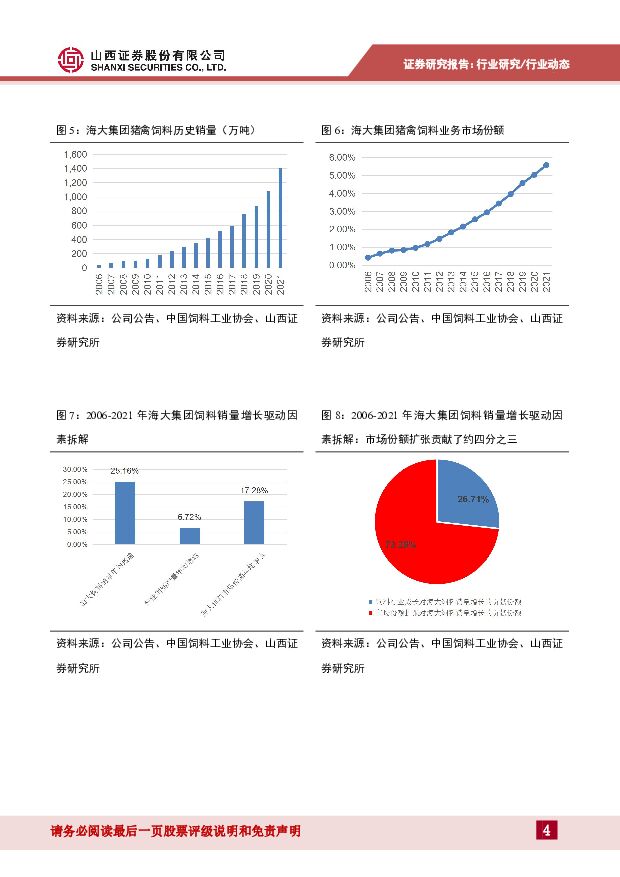

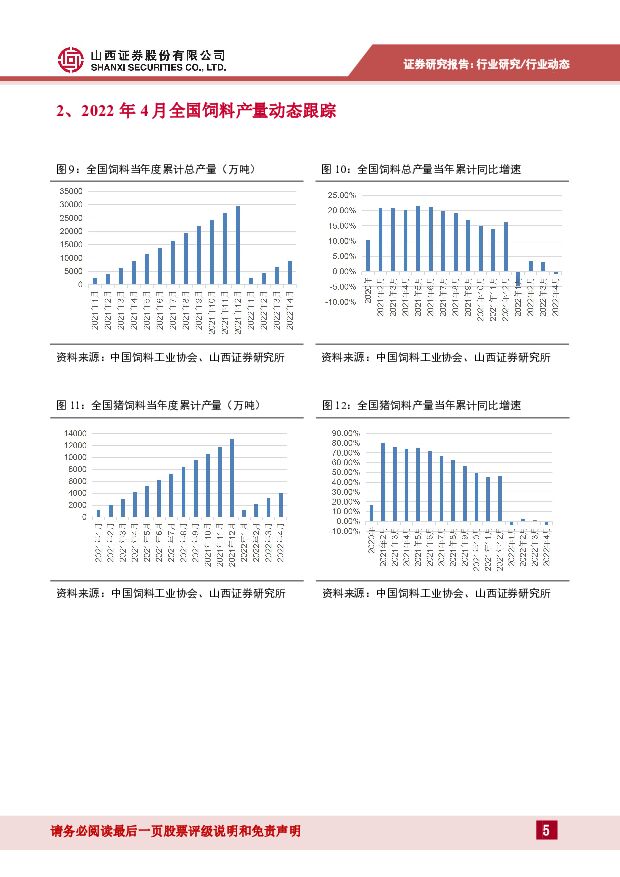

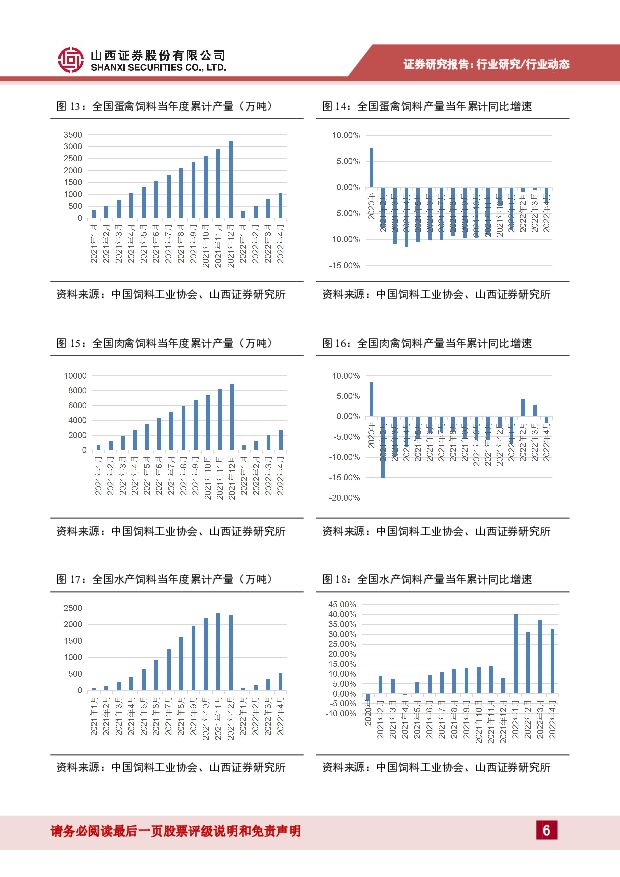

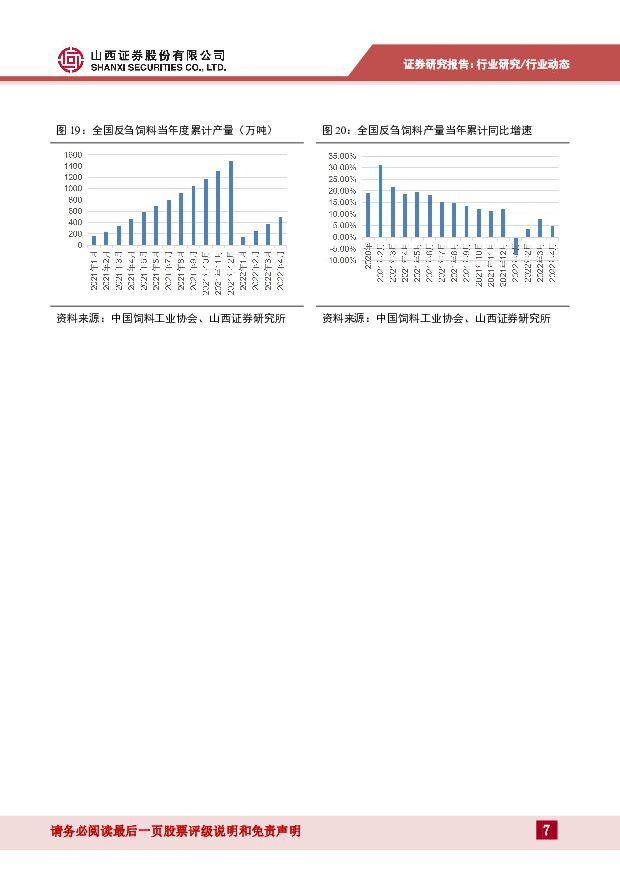

摘要:中国饲料工业协会披露4月全国饲料产量数据,4月全国工业饲料总产量2249万吨,同比下降10.8%。分品种看,猪饲料产量963万吨,同比下降15.2%;蛋禽饲料产量252万吨,同比下降9.4%;肉禽饲料产量705万吨,同比下降12.1%;水产饲料产量190万吨,同比增长25.2%;反刍动物饲料产量115万吨,同比下降4.4%。2022年1-4月全国工业饲料累计产量8969万吨,同比下降0.8%。分品种看,猪饲料1-4月累计产量4100万吨,同比下降3.2%;蛋禽、肉禽饲料1-4月累计产量分别为1039万吨、2701万吨,同比分别下降2.9%、1.5%;水产、反刍动物饲料1-4月累计产量分别为542万吨、492万吨,同比分别增长32.7%、4.7%。从各产品累计同比增速趋势来看,猪饲料、蛋禽饲料、肉禽饲料同比略有下滑,反刍动物饲料同比小幅增长,水产饲料延续年初以来的同比高增。年初以来,豆粕等饲料原料成本压力剧增,没有规模优势和配方研发储备优势的中小企业加速退出,市场份额进一步向头部集中。自下而上的市场份额扩张是头部企业增长的主要驱动力。我们对海大集团2006-2021年饲料销量历史增长的驱动因素进行拆解,市场份额扩张贡献了约3/4,行业总量增长只贡献了约1/4。海大集团未来战略规划更加清晰,饲料、种苗和动保是最核心的业务。公司2021年饲料销量1963万吨,正稳步朝着2025年实现4000万吨的目标前进。2020-2021年,受新冠疫情及上游原料价格大涨的影响,饲料行业快速整合,公司抓紧机遇,积极布局:(1)新投资建设产能近500万吨,涵盖各饲料品线,其中特种水产虾料产能增长近200万吨;(2)通过租赁、并购、合作经营等方式,吸收、新增饲料工厂超过30个,增加产能约370万吨,为实现4000万吨目标奠定基础;(3)根据市场发展趋势,积极布局新产品、新品类,如反刍饲料、猪预混料、浓缩料等品种,并在市场开发、团队建设上进行了一定的储备。投资建议:我们继续重点推荐海大集团,看好海大集团的主要逻辑在于:(1)从季度业绩同比趋势来看,1季度或为全年低点,后续有望呈现逐季改善的趋势,且年度业绩也有望进入回升周期;(2)剔除生猪养殖业务的其他业务对应估值处于历史中低水平;(3)今年以来上游原料价格上涨和下游养殖行情低迷虽然短期内对整个饲料带来了压力,但是由于中小企业的抗压能力相对更差,这将使得中小企业将加速退出,公司竞争环境进一步优化;(4)公司的股票期权激励计划,员工覆盖面广、目标清晰,目前股价接近股权激励行权价格;(5)公司实控人拟全额认购增发,彰显对公司未来发展信心。预计公司2022-2024年归母公司净利润25.20/45.22/55.09亿元,对应EPS为1.52/2.72/3.32元,维持“买入-A”评级。风险提示:畜禽疫情复燃导致畜禽料销量低于预期、极端天气导致水产饲料销量低于预期、鱼粉和玉米豆粕等原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

1天前018积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

1天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

海大集团 公司信息更新报告:饲料价值龙头持续成长,猪周期反转共振受益 开源证券 2024-04-25(4页) 附下载

海大集团(002311)饲料价值龙头持续成长,猪周期反转业绩共振受益,维持“买入”评级公司发布202...

827.93 KB共4页中文简体

1天前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

1天前018积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

1天前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

2天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

附下载")

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

2天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

2天前218积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

2天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

2天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

2天前018积分