食品饮料行业跟踪周报:啤酒高端化趋势不减,乳制品疫情影响有限东吴证券2022-05-22.pdf

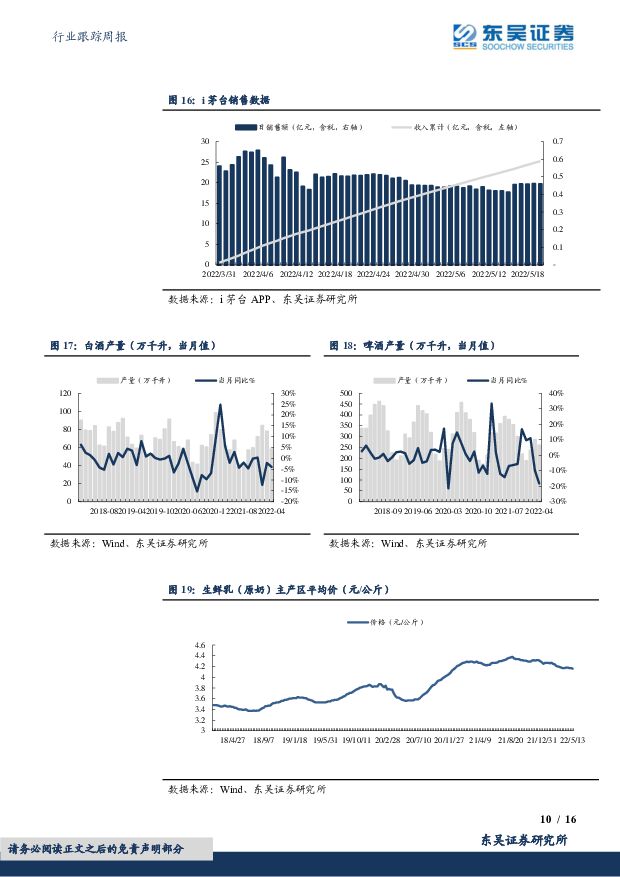

摘要:啤酒板块:高端化趋势不减,期待疫后旺季复苏1)回顾:2021年高端化升级显著,2022Q1啤酒龙头优势凸显。2021年,2021年啤酒行业成本端承压,上市酒企通过产品结构升级叠加提价落地的有效传导进行对冲,业绩实现量稳价增,同时产品结构中高档产品销量增速显著;2022年Q1,1-2月份受益于春节终端需求增加,上市酒企动销情况良好,实现较高增速,3月因部分地区疫情影响显著,现饮场所受损,消费者消费场景部分由线下转为线上,高端产品销量有所影响,总体来看,2022年一季度龙头酒企韧性彰显,销量增速可圈可点,其中重庆啤酒重庆/乐堡/1664品牌一季度销量增速均实现双位数增长,华润啤酒Q1次高端及以上产品销量增速也维持双位数高速增长。2)展望:4-5月受疫情影响封控区域线下消费场景受损,期待旺季疫后复苏。2022年4月以来,疫情多点爆发,啤酒销量受到冲击,华润啤酒1-4月销量同比小幅下跌,5月环比有所改善。酒企针对受损严重地区积极开展社区团购,配合线上渠道触达消费者,针对影响较小区域多渠道布局,尽快实现销量复苏,且啤酒行业即将进入下半年夏季旺季时段,伴随渠道恢复、消费意愿增强,大部分上市酒企业绩增长确定性较高,此外从整体渠道反馈来看,经销商也在正常为旺季备货,我们认为疫情封控对行业有一定影响,但优势龙头酒企韧性较强,期待旺季疫后复苏。3)投资要点:行业高端化趋势不减,疫后旺季有望迎来量价提升新局面,看好龙头业绩兑现。Q1受益于春节销售,啤酒板块业绩向好,Q2由于疫情不确定性,运输范围缩减及线下消费场景受损仍会对行业产生制约,但5月环比有所改善,整个啤酒夏季销售旺季也将是决定全年业绩能否兑现的重要节点,得益于人口经济的啤酒板块有望逐步迎来旺季回暖。展望2022年,高端化趋势仍将延续,提价效应叠加优势渠道布局龙头公司仍将表现出较强韧性。建议关注重庆啤酒、华润啤酒。乳制品:疫情影响有限,龙头彰显盈利确定性整体来看,2022年疫情影响有限,乳企积极调整策略。妙可蓝多受益于居家烘焙需求,餐饮奶酪C端销售表现良好。中国飞鹤在不同区域均未出现断货现象,并在社区设立站点,借助线上社群推动销售。新乳业迅速调整供应链,积极发力TOC业务,唯品、双峰于4月单月均取得不错增长。2022H1及全年展望,战略清晰,不确定性下龙头优势显现。妙可蓝多坚持“低温做精,常温做广”的策略,低温方面持续提升高端产品占比,常温方面迅速铺设渠道,同时布局餐饮奶酪片等“n”级大单品。中国飞鹤新鲜战略实施中,积极调整渠道库存、管控价盘,全年所有产品平均目标库存1.4倍,星飞帆目标库存1.2倍。产品端卓睿发力超高端+,渠道端在低线城市重点推高端系列产品。新乳业三年倍增目标有序进行中,在重点市场的市占率持续提升,提升新品销售占比,继续做大盈利能力较强的鲜奶业务容量,目标实现低温酸奶业务正增长。投资要点:乳制品必选属性强,龙头盈利确定性较强。疫情下乳制品终端需求逆势坚挺,供应端受损短期影响动销,但龙头展现出较强的抗风险能力。乳企反馈2022年成本压力趋缓,将注重费用投放效率。伊利、蒙牛战略分化,妙可蓝多市场地位稳固,乳制品板块竞争格局优化,叠加龙头将持续升级产品结构提升盈利水平,推荐伊利股份,蒙牛乳业,建议关注妙可蓝多。风险提示:宏观环境不及预期、疫情影响反复、食品饮料的需求恢复不及预期、食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

1天前220积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

附下载")

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

附下载")

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前218积分