百润股份以日鉴中论空间,微醺市场再启航国盛证券2022-05-20.pdf

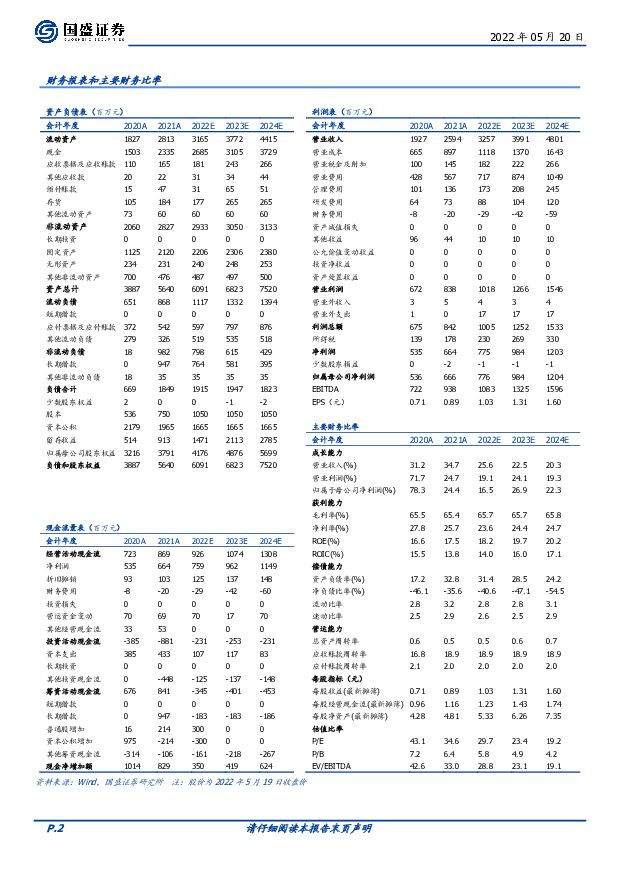

摘要:百润股份(002568)日本市场:市场集中度高,非即饮渠道为主。1)从日本预调酒发展经历来看,90年代末预调酒市场的快速扩容与啤酒市场的税改有关,叠加2006年后日本进入“第四消费时代”,预调酒性价比的优势再次放大,成为年轻一代酒饮选择的新宠;2)从日本预调酒竞争格局看,目前行业呈现出“一超两强”的竞争格局,CR3为75%,行业老大三得利2020年市占率达38%,且预调酒赛道三大龙头均为啤酒龙头转型,格局稳定。3)从龙头酒企的发展来看,三得利之所以能够实现弯道超车,主要系对行业四大趋势的精准把控,针对日本预调酒市场“她消费、宅消费、新消费、健康化”四大特点,进行系统性布局。中国市场:目前尚处于初期,市场天花板高。1)从行业发展经历来看,2015年中国预调酒行业在多方资本的推动下迎来爆发。2016年受终端动销不及预期,产品同质化严重等问题,多数资本退场,行业进入深度调整期。2019年在百润股份的推动下,行业逐渐恢复进入新的发展周期;2)从行业竞争来看,目前百润一枝独秀,市占率超8成,初创小品牌容易存活,大中型品牌几乎已经丧失与锐澳血拼的可能性。唯一的变数来自于啤酒龙头酒企转型,未来或与百润一起重塑预调酒市场;3)以日鉴中,中国预调酒行业目前与日本2014年较为相似,消费者群体的不断扩容有望带动未来2-3年行业加速扩容,若未来5年内,中国预调酒人均消费量达2020年日本人均消费量的3%(0.38L),总销量可达54万吨左右(在啤酒销量中占比超1%),若吨价不变,预计销售额可达110亿以上。公司历史:厚积薄发,预调酒为主导业务。公司成立于1997年,于2003年开启预调酒业务,2008年RIO已基本实现对全国市场的覆盖,2011年成功在深交所上市。2015-2017年行业进入深度调整期间,百润通过积极推动渠道改革、打击山寨品牌以及股份回购三大措施,一举成为行业寡头,从公司过去困境期的表现可以看出百润股份本身具备坚韧特质以及公司坚定发力预调酒赛道的决心。产品和品牌存先发优势,渠道改革加速中。1)从产品来看,根据消费者习惯变化,公司主力产品历经3次迭代,契合行业“女性化”和“健康化”转型,大单品从最初的高甜度经典系列转变为专为女性设计的微醺系列,并推出强爽、清爽两大单品,主打“0糖、0脂、气泡水”特征,相比竞品存先发优势;2)从品牌来看,品牌价值上,锐澳超百亿为行业第一。在品牌打法上,前期以冠名为主,目前专注跨界以及IP打造,以吸引年轻群体的目光;3)从渠道来看,非即饮渠道上,在保证华东市场的基本盘情况下,逐步向华西等核心市场不断发力,推动全国化进程;即饮渠道上,携手连锁品牌进行合作,为其提供定制化的服务,通过塑造新兴场景,不断提升公司营收天花板。盈利预测与投资建议:首次覆盖,给予“买入”评级,我们预计公司2022-2024年归母净利润7.8/9.8/12.0亿元,同比+17%/27%/22%,对应EPS为1.0/1.3/1.6元。当前股价对应2022-2024年PE分别为30x/23x/19x。风险提示:经济面的复苏节奏有待观察,疫情反复,预调酒市场竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

百润股份 2023年业绩预告点评:业绩表现亮眼,2024年开门红可期 国海证券 2024-01-30(5页) 附下载

附下载")

百润股份(002568)事件:2024年1月26日,公司发布业绩预告,预计2023年归母净利润为7....

261.25 KB共5页中文简体

2个月前73618积分

-

百润股份 23Q4高基数下具压力,回购彰显发展信心 西南证券 2024-01-29(5页) 附下载

附下载")

百润股份(002568)投资要点事件:公司发布2023年业绩预告,全年预计实现归母净利润7.6-8....

1.09 MB共5页中文简体

2个月前58818积分

-

百润股份 公司事件点评报告:高基数致Q4业绩承压,期待威士忌业务表现 华鑫证券 2024-01-28(5页) 附下载

附下载")

百润股份(002568)事件百润股份发布2023年业绩预告。投资要点高基数叠加弱复苏,Q4业绩略承压...

345.6 KB共5页中文简体

2个月前96818积分

-

百润股份 Q4短期承压,期待韧性增长 国金证券 2024-01-28(4页) 附下载

附下载")

百润股份(002568)业绩简评1月26日公司发布2023年业绩预告,预计实现归母净利润7.56-8...

965.32 KB共4页中文简体

2个月前55218积分

-

百润股份 预调酒称王,再战威士忌 华安证券 2024-01-09(8页) 附下载

附下载")

百润股份(002568)主要观点:香精香料领先者积极转型预调酒百润股份早期通过香精香料业务起家,后期...

564.13 KB共8页中文简体

3个月前21818积分

-

百润股份 百润股份23Q3业绩点评报告:Q3延续强劲增长,盈利能力改善显著 浙商证券 2023-11-11(4页) 附下载

附下载")

百润股份(002568)投资要点百润股份发布三季度业绩公告,23Q1-3/Q3公司实现营业收入24....

534.75 KB共4页中文简体

2023-11-1641518积分

-

百润股份 百润股份首次覆盖:百味具臻,润心怡情 上海证券 2023-11-05(23页) 附下载

附下载")

百润股份(002568)投资摘要行业概况:行业渗透率尚低,天花板逐渐打开。据欧睿预测,2026年国内...

2.13 MB共23页中文简体

2023-11-0615218积分

-

百润股份 2023年前三季度业绩点评:业绩符合预期,强爽势能延续 东吴证券 2023-10-29(3页) 附下载

附下载")

百润股份(002568)投资要点事件:公司23年前三季度实现总营收24.57亿元,同比+49%,归母...

474.37 KB共3页中文简体

2023-10-3143418积分

-

百润股份 2023年三季报点评:收入继续保持高增,看好长期趋势 国海证券 2023-10-29(5页) 附下载

附下载")

百润股份(002568)事件:2023年10月26日,百润股份发布三季度业绩公告,公司前三季度实现收...

506.01 KB共5页中文简体

2023-10-3118218积分

-

百润股份 强爽放量趋势延续,盈利能力改善明显 国信证券 2023-10-30(7页) 附下载

附下载")

百润股份(002568)核心观点公司公布2023年三季报:2023年前三季度公司实现营业总收入24....

495.55 KB共7页中文简体

2023-10-3194218积分

-

百润股份 业绩高增延续,龙头地位强化 德邦证券 2023-10-30(4页) 附下载

附下载")

百润股份(002568)投资要点事件:公司发布2023年三季度报告。2023前三季度公司实现营业收入...

779.59 KB共4页中文简体

2023-10-3171518积分

-

百润股份费率大幅优化,业绩贴近上限国金证券2023-10-27 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

921.52 KB共4页中文简体

2023-10-2720218积分

-

百润股份 预调酒增长较快,规模效应利润高增 信达证券 2023-10-10(4页) 附下载

附下载")

百润股份(002568)事件:公司发布2023 年前三季度业绩预告, 根据公司财务部门初步核算,预计...

641.68 KB共4页中文简体

2023-10-1132318积分

-

百润股份 公司事件点评报告:利润弹性释放,强爽引领增长 华鑫证券 2023-10-10(5页) 附下载

附下载")

百润股份(002568)事件2023年10月9日,百润股份发布2023年前三季度业绩预告。投资要点业...

233.84 KB共5页中文简体

2023-10-1135918积分

-

百润股份 产品持续放量,渠道加速渗透 国联证券 2023-09-14(34页) 附下载

附下载")

百润股份(002568)投资要点:随着居民可支配收入提升、她经济发展及宅家自饮场景流行,我国预调鸡尾...

1.87 MB共34页中文简体

2023-09-1592018积分

-

百润股份 产品持续放量,渠道加速渗透 国联证券 2023-09-14(34页) 附下载

百润股份(002568)投资要点:随着居民可支配收入提升、她经济发展及宅家自饮场景流行,我国预调鸡尾...

1.87 MB共34页中文简体

2023-09-1592518积分

-

百润股份 百润股份:定增布局未来,全年业绩可期 太平洋 2023-08-29(6页) 附下载

附下载")

百润股份(002568)事件:百润股份发布向特定对象发行股票(预案),公司拟向不超过35名特定对象定...

1.08 MB共6页中文简体

2023-08-3039718积分

-

百润股份 爆款打造旧景再现,百尺竿头引领行业 华福证券 2023-08-29(15页) 附下载

附下载")

百润股份(002568)投资要点:新人群、新理念预计将拓宽预调酒发展道路。我国当前消费行业进程与日本...

1.51 MB共15页中文简体

2023-08-3090718积分

-

百润股份 深度报告:战略坚定,品类矩阵渐成 信达证券 2023-08-28(37页) 附下载

附下载")

百润股份(002568)本期内容提要:投资建议:百润股份战略坚定,品类矩阵渐成。市场对公司预调酒业务...

12.07 MB共37页中文简体

2023-08-2910118积分

-

百润股份 半年报点评:延续强劲增长 看好全年表现 申港证券 2023-08-03(5页) 附下载

附下载")

百润股份(002568)事件:公司发布 2023 年半年报, 2023 年上半年实现营收 16.51...

829.47 KB共5页中文简体

2023-08-0417118积分