百润股份2023年业绩预告点评:业绩表现亮眼,2024年开门红可期国海证券2024-01-30.pdf

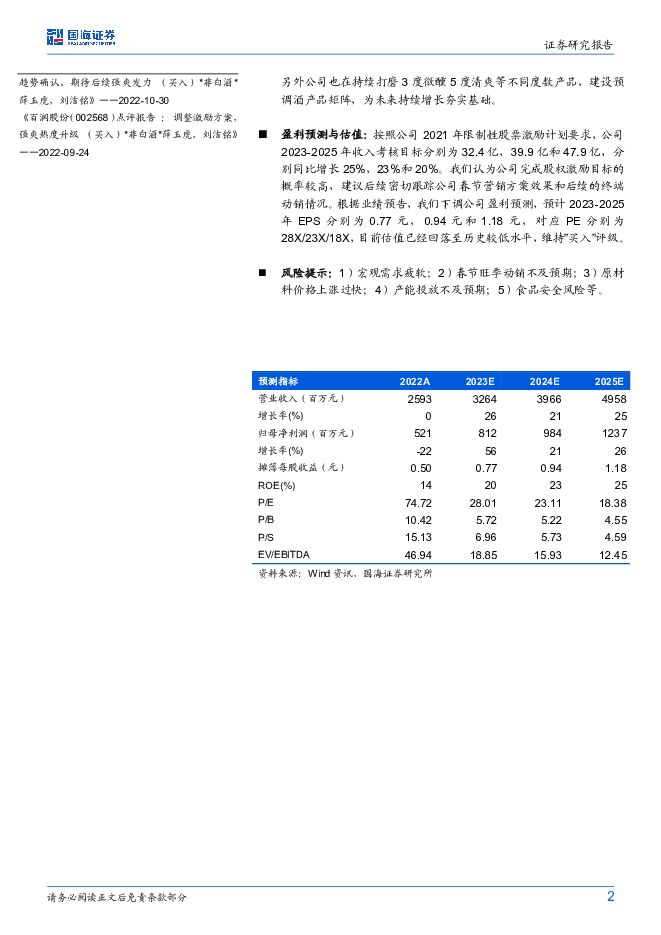

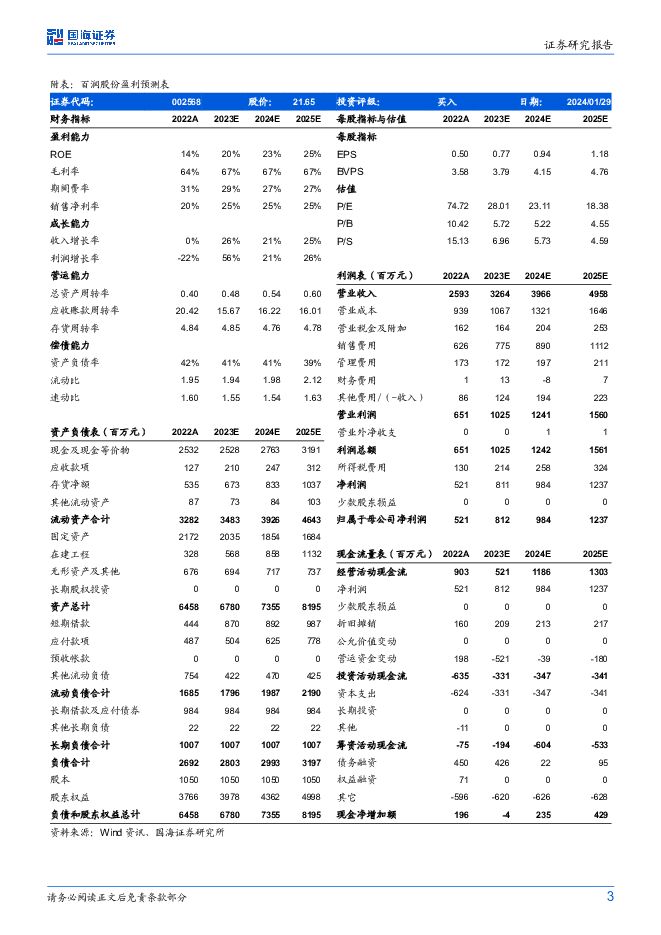

摘要:百润股份(002568)事件:2024年1月26日,公司发布业绩预告,预计2023年归母净利润为7.56-8.60亿元,同比+45%~65%;扣非归母净利润7.30-8.27亿元,同比+50%-70%。投资要点:Q4业绩面临高基数压力,业绩预告下限低于市场预期。根据业绩预告,公司Q4归母净利润0.91-1.95亿元,同比-58.1%~-9.9%。公司四季度归母净利润出现下滑主要由于2022年Q4业绩基数较高(2022Q4收入增长39.5%,归母净利润增长110.1%)。2022年9月强爽在社交媒体上强势出圈,导致出现断货现象,渠道和终端网点快速补库存,并且网点数量快速扩张,导致2022年Q4基数较高。我们认为剔除补库存和渠道扩张的因素后,强爽长期仍将保持良性增长态势。强爽开启春节营销攻势,2024年增长看点多:春节旺季临近,公司对强爽加大品牌传播力度,具体包括:1)推出强爽年度限定龙罐,提升终端陈列氛围感。腊月初八到正月初八期间,每天抽送1根金条,连续31天;2)邀请黄渤担任强爽品牌大使,推出春节专属VCR;3)加大户外广告投入,覆盖全国33个城市,37个热门高铁站,预计辐射春运客流量2亿余人次。公司持续推进“358”品类矩阵建设,通过口味出新、包装升级、季节限定等强化消费粘性,稳固品类成长。另外,公司威士忌业务也在持续推进,2023年12月29日,公司旗下崃州蒸馏厂推出限量发售的100个单一原桶麦芽威士忌秒杀售罄,其中崃州首创的黄酒桶3分钟售罄。不必过于焦虑短期业绩,我们看好强爽长期增长趋势:近期公司股价低位徘徊,我们预计主要是市场担心强爽的生命周期,以及自2022年Q4开始,业绩基数抬升,收入和利润增长面临较大压力。经成熟市场验证,酒精度为8度至9度的产品是预调鸡尾酒市场最畅销的系列,强爽系列产品的快速增长是预调鸡尾酒市场发展的一种趋势。强爽系列产品于2016年推出后,经历多轮包装升级与口味升级,产品力不断提升,后续强爽系列将加大投入力度,精准营销,全方位增加品牌热点,消费者对强爽系列产品的接受度将持续提升。另外公司也在持续打磨3度微醺5度清爽等不同度数产品,建设预调酒产品矩阵,为未来持续增长夯实基础。盈利预测与估值:按照公司2021年限制性股票激励计划要求,公司2023-2025年收入考核目标分别为32.4亿,39.9亿和47.9亿,分别同比增长25%,23%和20%。我们认为公司完成股权激励目标的概率较高,建议后续密切跟踪公司春节营销方案效果和后续的终端动销情况。根据业绩预告,我们下调公司盈利预测,预计2023-2025年EPS分别为0.77元,0.94元和1.18元,对应PE分别为28X/23X/18X,目前估值已经回落至历史较低水平,维持”买入”评级。风险提示:1)宏观需求疲软;2)春节旺季动销不及预期;3)原材料价格上涨过快;4)产能投放不及预期;5)食品安全风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国化学 2023年年报及2024年一季报点评:经营业绩稳中有增,海外新签订单高速增长 国海证券 2024-05-02(12页) 附下载

附下载")

中国化学(601117)事件:2024年4月29日,中国化学发布2023年年度报告及2024年第一季...

1.37 MB共12页中文简体

1天前218积分

-

桐昆股份 2023年年报及2024年一季报点评:2024Q1盈利改善,看好涤纶长丝行业效益提升 国海证券 2024-05-02(11页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告:2023年实现营...

2.65 MB共11页中文简体

1天前218积分

-

山东赫达 2023年年报及2024年一季报点评:2023年业绩受新基地折旧摊销拖累,静待行业需求拐点 国海证券 2024-05-03(10页) 附下载

附下载")

山东赫达(002810)事件:2024年4月26日,山东赫达发布2023年年度报告:2023年实现营...

3.31 MB共10页中文简体

1天前218积分

-

银轮股份 2024年一季报点评:2024年Q1归母净利润同环比增长,第三曲线业务放量可期 国海证券 2024-05-01(5页) 附下载

附下载")

银轮股份(002126)事件:2024年4月29日,银轮股份发布2024年Q1季报:2024年Q1公...

304.01 KB共5页中文简体

1天前418积分

-

兴发集团 2024年一季报点评:一季度业绩承压,完善硅石矿资源配套能力 国海证券 2024-04-30(8页) 附下载

附下载")

兴发集团(600141)事件:2024 年 4 月 27 日, 兴发集团发布 2024 年第一季度报...

1.19 MB共8页中文简体

1天前218积分

-

长安汽车 2024年一季报点评:业绩短期波动,出海加速,产品周期将至 国海证券 2024-05-05(5页) 附下载

附下载")

长安汽车(000625)事件:长安汽车2024年4月30日召开2024年一季报说明会:公司2024年...

301.51 KB共5页中文简体

1天前218积分

-

振华股份 2024年一季度点评报告:一季度业绩环比改善,铬盐价格上行有望增厚利润 国海证券 2024-05-03(7页) 附下载

附下载")

振华股份(603067)事件:2024年4月30日,振华股份发布2024年第一季度报告:公司2024...

341.47 KB共7页中文简体

1天前218积分

-

招商轮船 2024年一季报点评:油运向上散运复苏,中期分红凸显红利 国海证券 2024-05-01(5页) 附下载

附下载")

招商轮船(601872)事件:2024年4月29日,招商轮船发布2024年一季报:公司2024年一季...

285.11 KB共5页中文简体

1天前218积分

-

奕瑞科技 2023年报及2024一季报点评:业绩短期承压,X线产业链布局加深 国海证券 2024-05-03(5页) 附下载

奕瑞科技(688301)事件:奕瑞科技4月30日公告2024一季报:2024Q1实现营业收入4.91...

297.6 KB共5页中文简体

1天前218积分

-

斯瑞新材 2023年年报及2024年一季报点评报告:多领域快速发展,公司业绩同比提升 国海证券 2024-05-03(11页) 附下载

斯瑞新材(688102)事件:2024年4月27日,斯瑞新材发布2023年报及2024年一季报:20...

1.1 MB共11页中文简体

1天前218积分

-

威高骨科 2024年一季报点评:业绩短期承压,创新驱动迈向新高峰 国海证券 2024-05-03(5页) 附下载

威高骨科(688161)事件:威高骨科于2024年4月30日发布2024年一季度报告:2024年一季...

282.31 KB共5页中文简体

1天前218积分

-

赛轮轮胎 2023年年报及2024年一季报点评:2023年净利润高增,全球化布局持续推进 国海证券 2024-05-02(13页) 附下载

附下载")

赛轮轮胎(601058)事件:2024年4月27日,赛轮轮胎发布2023年年度报告及一季度报告:20...

1.32 MB共13页中文简体

1天前218积分

-

三角轮胎 2023年年报及2024年一季度报告点评报告:2023年公司业绩大幅增长,产品结构不断优化 国海证券 2024-05-02(11页) 附下载

附下载")

三角轮胎(601163)事件:2024年4月27日,三角轮胎发布2023年年度报告及2024年一季度...

1.11 MB共11页中文简体

1天前218积分

-

确成股份 2023年年报及2024年一季报点评:Q1白炭黑产销两旺,持续推进新产品研发生产 国海证券 2024-04-30(13页) 附下载

附下载")

确成股份(605183)事件:2024年4月25日,确成股份发布2023年年度报告及2024年一季度...

1.34 MB共13页中文简体

1天前218积分

-

双环传动 2024年一季报点评:2024年Q1归母净利润同比+29%,机器人减速机产品矩阵持续完善 国海证券 2024-05-01(5页) 附下载

双环传动(002472)事件:2024年4月29日,双环传动发布2024年一季报:2024年Q1公司...

300.13 KB共5页中文简体

1天前218积分

-

神州数码 2024年一季度点评:AI驱动战略业务高速增长,开拓发展出海+汽车业务 国海证券 2024-04-30(5页) 附下载

神州数码(000034)事件:2024年4月26日,公司发布2024年一季报:2024Q1,公司实现...

283.11 KB共5页中文简体

1天前218积分

-

三友医疗 科创板公司动态研究:集采影响已过,业绩进入增长期 国海证券 2024-05-03(5页) 附下载

三友医疗(688085)事件:三友医疗于2024年4月26日发布2023年年度报告和2024年一季报...

280.94 KB共5页中文简体

1天前218积分

-

三花智控 2023年年报及2024年一季报点评报告:2023年营收&归母净利润稳定增长,“机器人执行器&储能”壮大公司增长引擎 国海证券 2024-05-01(5页) 附下载

附下载")

三花智控(002050)事件:2024年4月29日,三花智控发布2023年年报及2024年一季报:2...

308.27 KB共5页中文简体

1天前218积分

-

国瓷材料 2024年一季报点评:公司一季度净利润环比略增,整体经营向好 国海证券 2024-05-02(6页) 附下载

国瓷材料(300285)事件:2024年4月26日,国瓷材料发布2024年一季度报告:2024年Q1...

305.18 KB共6页中文简体

1天前218积分

-

百润股份 利润承压,24Q1销售、管理费用投入加大 天风证券 2024-04-30(3页) 附下载

百润股份(002568)业绩拆分:2023年公司营业收入/归母净利/扣非归母净利分别为32.64/8...

700.83 KB共3页中文简体

1天前018积分