建筑材料4月行业数据点评:疫情影响需求释放,稳增长政策持续出台德邦证券2022-05-19.pdf

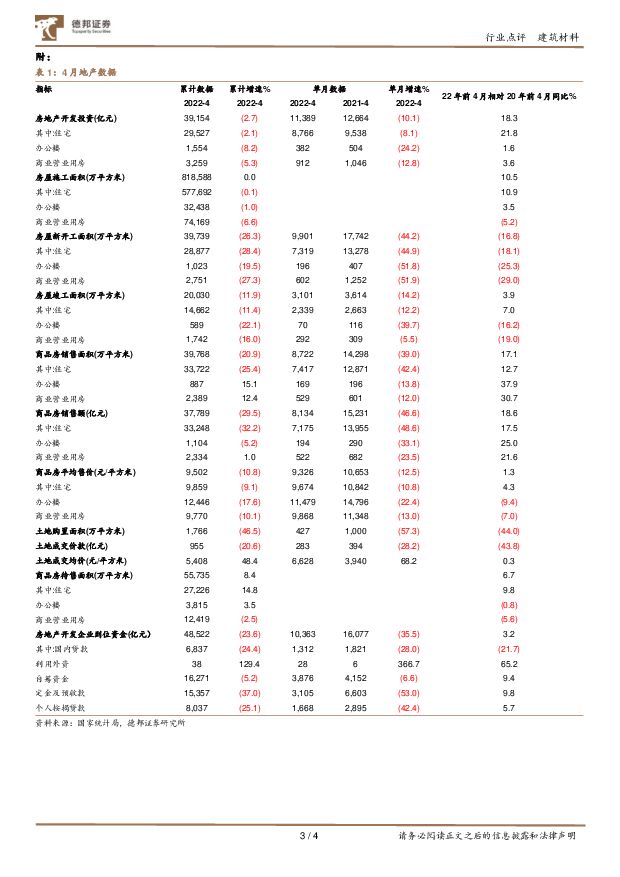

摘要:投资要点:事件:2022年5月16日,国家统计局公布2022年1-4月份固定资产投资宏观数据。全国固定资产投资(不含农户)15.35万亿元,同比增长6.8%,相较1-3月份回落2.5个pct;4月份固定资产投资额(不含农户)约为4.86万亿元,环比(季调)下降0.82%。1-4月份铁路运输业投资同比下降7.0%,较1-3月份降幅扩大4.1个pct;道路运输业投资同比扩大0.4%,增幅回落3.2个pct。2022年1-4月全国房地产开发投资3.92万亿元,同比回落2.7%,由正转负下降3.4个pct;其中,住宅投资完成额约2.95万亿元,同比下降2.1%。1-4月份商品房销售面积共计约3.98亿平方米,同比下降20.9%,跌幅较1-3月份扩大7.1个pct。房屋新开工面积累计3.98亿平方米,同比下降26.3%,降幅较1-3月份扩大8.8个百分点。房屋施工面积累计81.86亿平方米,同比持平,较1-3月份回落1个百分点。房屋竣工面积共计完成约2.00亿平方米,同比下降11.90%,降幅较1-3月份扩大0.4个百分点。1-4月地产开发企业土地购置面积共计完成0.17亿平方米,同比下降46.50%,较1-3月份降幅扩大4.7个pct。2022年1-4月,全国累计水泥产量5.81亿吨,同比下降14.8%,较1-3月份降幅扩大2.7个百分点,其中4月全国单月水泥产量1.95亿吨,同比下降18.9%。1-4月份平板玻璃产量3.39亿重箱,同比增加0.7%,较1-3月份增幅下降1.3个百分点,4月份平板玻璃产量8564万重箱,同比下降1.4%。疫情压力下,政策催化边际向上。4月份,以上海为主的华东区域和部分北方城市疫情多点蔓延,造成地产施工项目停工和住房消费需求压制,1-4月房地产开发投资同比增速转负,新开工面积和销售面积同比下滑幅度加大至-20%以上,土地购置面积和成交价款同比下滑幅度扩至4-5pct。5月18日,统计局发布4月70个大中城市商品住宅售价,根据易居研究院测算,4月份70个大中城市新建商品住宅平均价格指数环比下跌0.3%,同比下跌0.1%;二手住宅均价指数环比下降0.3%,同比下降1.6%,70个城市中新建住宅和二手房价格环比上涨的数量也较3月份减少。4月份以来,中央和地方不断出台地产边际放松政策,根据克而瑞统计,四月共有约66个城市出台地产放松政策,包括热门新一线/强二线城市杭州、苏州、合肥、南京等,并且政策力度进一步加大至解除/调整限购政策。5月,央行和银保监会宣布首套住房商业个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,根据目前5年期以上LPR报价,首套住房按揭利率下限将调整为4.4%,在坚持房住不炒的基调下,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求。我们认为,随着中央和地方实质性放松政策出台,并且各地疫情缓解,地产拐点渐行渐近,地产β有望向上并带动地产链修复行情。基建投资发挥拉动作用,5/6月专项债发放或超万亿。1-4月固定资产投资(不含农户)累计同比增长6.8%,其中前4月房地产投资占固定资产投资比例持续下降,从1-2月份约28.56%下降至4月单月18.08%,基建投资发挥重要拉动作用。根据财政部政府债务研究和评估中心数据,2022年1-2月新增地方债中投向基建占比67.3%,较21Q4提高0.8个pct,资金进一步向基建项目倾斜。为确保重点项目顺利开展,尽快形成实物工作量,此前财政部明确要求各地政府加快新增专项债发行进度,二季度末要完成大部分22年新增专项债发行工作,在三季度末完成全年剩余额度的发行工作。截至4月末,新增专项债发放规模约为1.4万亿元,分月度来看,1/2/3/4月新增专项债分别发行4843.75/3931.43/4205.43/1038.29亿元。根据年初新增专项债额度,如果六月末完成大部分额度发放,5/6月份专项债发放额度将近万亿。五月初,中央中共办公厅和国务院办公厅联合印发《关于推进以县城为重要载体的城镇化建设的意见》,作为今年三大重点项目之一,城市更新项目范围将进一步延伸至县城城镇化建设。现阶段,县城人均市政公用设施固定资产投资仅为地级及以上城市的1/2左右,人均消费支出仅为地级及以上城市的2/3左右,而县城及县级市人口占城镇常住人口约30%,提高城镇化建设有利于进一步拉动投资和人均消费。我们认为,在二季度多地疫情突发的背景下,经济下行压力增大,基建发挥逆周期调节作用,也将成为托底经济的重要一环,建筑相关的低估值板块有望持续修复。水泥:疫情导致旺季不旺,各地推出错峰生产自救。由于近期多地疫情的反复,导致各地“地基”工程施工受限,需求恢复不及预期,4月单月水泥产量下滑幅度较大,据数字水泥网,目前企业平均出货率同比下滑20%左右,疫情较严重区域甚至下滑30%。我们认为,疫情是当前影响水泥需求的最大变量,受高库存的影响,为保持供需平衡,维持价格稳定,多地在二季度加码错峰生产减少供给端压力,近期监管部门通知地方,要求地方进一步加快专项债发行节奏,2022年新增专项债券须于6月底前基本发完,水利、铁路、公路等重点项目加速落地,同时地产因城施策,多地进行实质性放松,地产需求也有望触底反弹;地产与基建链仍是稳经济的重要一环,疫情使得需求推迟但不会缺席,后续压制的需求有望集中释放,水泥价格将迎来新一轮上行,低估值、高分红的水泥板块依旧最受益。建议关注龙头海螺水泥、华新水泥及弹性标的上峰水泥。玻璃:需求恢复缓慢,库存压力显现。当前多地疫情反复,物流管控趋严,需求恢复不及预期,3月份以来企业库存持续上涨,价格弱势运行。我们认为,当前纯碱、燃料等价格高企,进一步抬升企业生产成本,成本支撑下,价格下行空间有限;而疫情影响需求恢复及物流运输,政策端各地政府关于地产政策的持续放松,地产因城施策的效果或随着疫情好转逐步显现,去年下半年以来推迟的订单或迎来集中释放,看好疫情好转后玻璃新一轮量价齐升;从宏观层面来看,地产竣工需求韧性依旧,18-21年地产销售面积超过17亿平,随着交房周期到来以及保交房的背景下,新开工加速向竣工传导支撑需求;同时龙头企业产业链延伸渐露端倪,成长性业务占比逐步提升,逐步平滑周期波动(建议关注旗滨集团、南玻A、信义玻璃)。投资建议:我们认为,进一步下调个人住房贷款利率有利于刺激当前商品房交易市场,持续低迷的市场有望逐步回暖,地产拐点渐行渐近,同时受疫情压制的需求也有望随着疫情好转集中释放,看好5月份中下旬地产链企业数据逐步好转,建议关注地产链反弹的机会,建议关注东方雨虹、科顺股份、青鸟消防等。风险提示:固定资产投资低于预期;贸易冲突加剧导致出口企业销量受阻;环保督查边际放松,供给收缩力度低于预期;原材料价格大幅上涨带来成本压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1天前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

1天前220积分

-

中煤能源 中煤能源:产销下滑拖累业绩,产业布局成长可期 德邦证券 2024-04-25(3页) 附下载

中煤能源(601898)投资要点事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入45...

772.52 KB共3页中文简体

1天前018积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

1天前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

1天前018积分

-

宏观点评:央行采访释放出哪些信息 德邦证券 2024-04-25(9页) 附下载

事件:4月23日,中国金融新闻网发布金融时报对人民银行有关负责人的采访。央行采访释放出的五重信息:我...

712.13 KB共9页中文简体

1天前015积分

-

精卫填“海”系列(七):油价波动,应对重于预测 德邦证券 2024-04-25(9页) 附下载

投资要点:油价是美国通胀预期的重要影响因子,美国密歇根大学 5 年通胀预期的走势和 WTI原油价格强...

1.1 MB共9页中文简体

1天前010积分

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

2天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

2天前220积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

2天前020积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

附下载")

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

2天前218积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

附下载")

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

2天前218积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

2天前018积分

-

中洲特材 产品产销量增长,江苏新中洲二期三期未来有望贡献利润 德邦证券 2024-04-24(4页) 附下载

中洲特材(300963)投资要点事件:公司披露2023年年度报告,营收及归母净利润有所增长,扣非归母...

632.56 KB共4页中文简体

2天前418积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

附下载")

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

2天前018积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

2天前218积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

附下载")

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

2天前218积分

-

江苏雷利 盈利能力向好,汽零业务快速增长 德邦证券 2024-04-24(4页) 附下载

附下载")

江苏雷利(300660)投资要点事件:公司发布2023年年报,2023年公司实现营收30.77亿元,...

789.57 KB共4页中文简体

2天前218积分