4月外汇市场分析报告:人民币汇率急跌并未激化外汇供求失衡中银证券2022-05-19.pdf

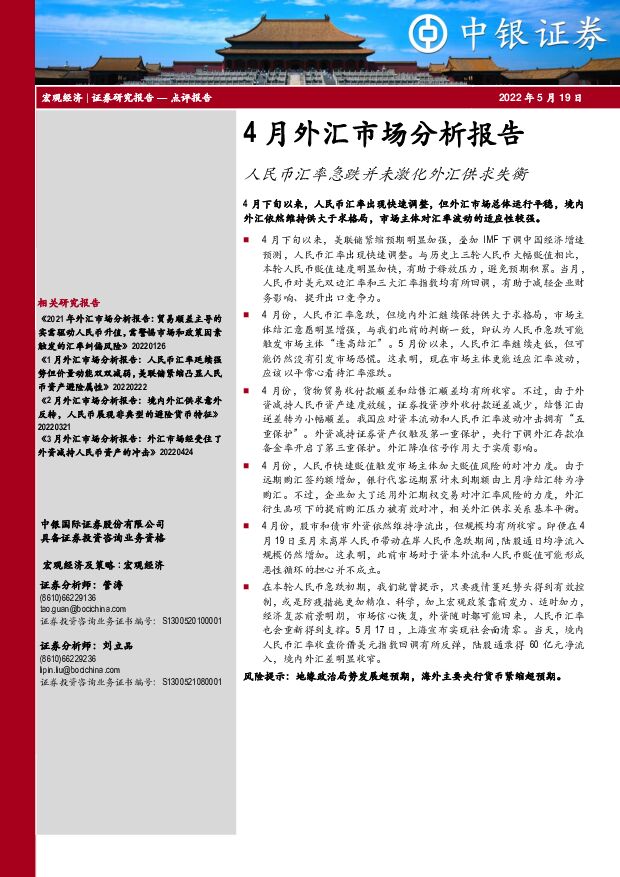

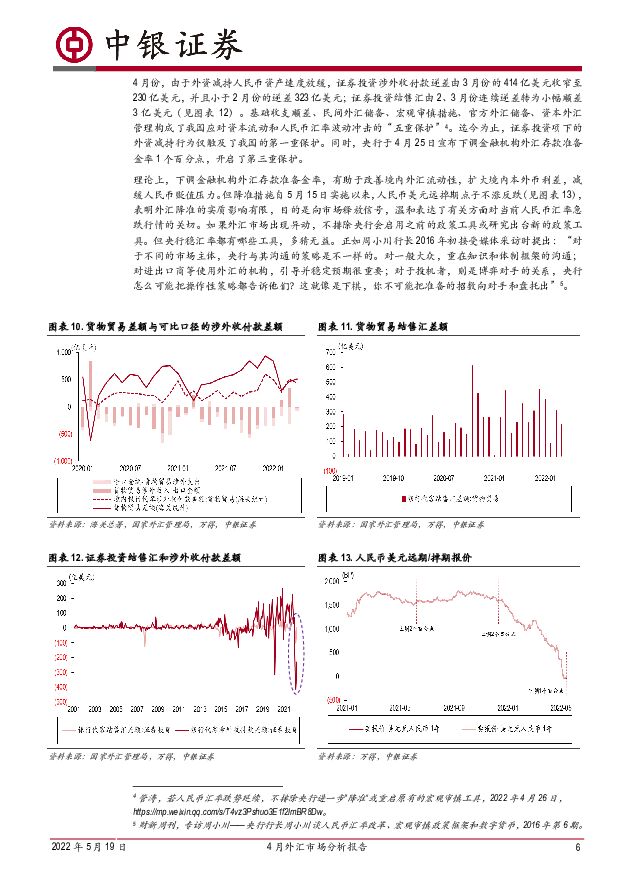

摘要:4月下旬以来,人民币汇率出现快速调整,但外汇市场总体运行平稳,境内外汇依然维持供大于求格局,市场主体对汇率波动的适应性较强。4月下旬以来,美联储紧缩预期明显加强,叠加IMF下调中国经济增速预测,人民币汇率出现快速调整。与历史上三轮人民币大幅贬值相比,本轮人民币贬值速度明显加快,有助于释放压力,避免预期积累。当月,人民币对美元双边汇率和三大汇率指数均有所回调,有助于减轻企业财务影响、提升出口竞争力。4月份,人民币汇率急跌,但境内外汇继续保持供大于求格局,市场主体结汇意愿明显增强,与我们此前的判断一致,即认为人民币急跌可能触发市场主体“逢高结汇”。5月份以来,人民币汇率继续走低,但可能仍然没有引发市场恐慌。这表明,现在市场主体更能适应汇率波动,应该以平常心看待汇率涨跌。4月份,货物贸易收付款顺差和结售汇顺差均有所收窄。不过,由于外资减持人民币资产速度放缓,证券投资涉外收付款逆差减少,结售汇由逆差转为小幅顺差。我国应对资本流动和人民币汇率波动冲击拥有“五重保护”。外资减持证券资产仅触及第一重保护,央行下调外汇存款准备金率开启了第三重保护。外汇降准信号作用大于实质影响。4月份,人民币快速贬值触发市场主体加大贬值风险的对冲力度。由于远期购汇签约额增加,银行代客远期累计未到期额由上月净结汇转为净购汇。不过,企业加大了运用外汇期权交易对冲汇率风险的力度,外汇衍生品项下的提前购汇压力被有效对冲,相关外汇供求关系基本平衡。4月份,股市和债市外资依然维持净流出,但规模均有所收窄。即便在4月19日至月末离岸人民币带动在岸人民币急跌期间,陆股通日均净流入规模仍然增加。这表明,此前市场对于资本外流和人民币贬值可能形成恶性循环的担心并不成立。在本轮人民币急跌初期,我们就曾提示,只要疫情蔓延势头得到有效控制,或是防疫措施更加精准、科学,加上宏观政策靠前发力、适时加力,经济复苏前景明朗,市场信心恢复,外资随时都可能回来,人民币汇率也会重新得到支撑。5月17日,上海宣布实现社会面清零。当天,境内人民币汇率收盘价借美元指数回调有所反弹,陆股通录得60亿元净流入,境内外汇差明显收窄。风险提示:地缘政治局势发展超预期,海外主要央行货币紧缩超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

附下载")

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

附下载")

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前215积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

2天前220积分

-

招商轮船 油运业绩大幅增长,集散业绩2024年有望恢复 中银证券 2024-04-23(4页) 附下载

附下载")

招商轮船(601872)公司披露2023年全年业绩,公司全年营业收入实现258.81亿元,同比下降1...

745.72 KB共4页中文简体

2天前218积分

-

奕瑞科技 奕瑞科技坚持研发投入,境内与境外业务均保持稳健增长 中银证券 2024-04-23(4页) 附下载

奕瑞科技(688301)奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非...

456.08 KB共4页中文简体

2天前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

2天前218积分

-

新澳股份 新澳股份量增驱动23全年营收增长,期待盈利水平回升 中银证券 2024-04-23(4页) 附下载

附下载")

新澳股份(603889)公司于4月17日公布2023年年报,2023全年营收44.38亿元,同增12...

442.72 KB共4页中文简体

2天前118积分

-

芒果超媒 芒果超媒2023年扣非后净利润率稳定,开启竖屏短剧布局 中银证券 2024-04-23(5页) 附下载

芒果超媒(300413)芒果超媒2023年扣非后净利润率稳定,24Q1收入和利润总额小幅增长;202...

446.04 KB共5页中文简体

2天前218积分

-

金地集团 金地集团营收业绩齐下滑,短期现金流承压 中银证券 2024-04-23(8页) 附下载

附下载")

金地集团(600383)摘要:金地集团公布2023年年报。公司2023年实现营业总收入981.3亿元...

565.36 KB共8页中文简体

2天前018积分

-

一季度财政数据点评:支出有待进一步发力 中银证券 2024-04-23(7页) 附下载

附下载")

春节错位仍对国内税收收入有所影响。公共财政支出有待进一步发力。公共财政支出有待进一步发力。3月公共财...

572.18 KB共7页中文简体

2天前215积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

3天前420积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

3天前018积分