凯赛生物业绩环比改善,费用管控进一步加强国金证券2022-05-18.pdf

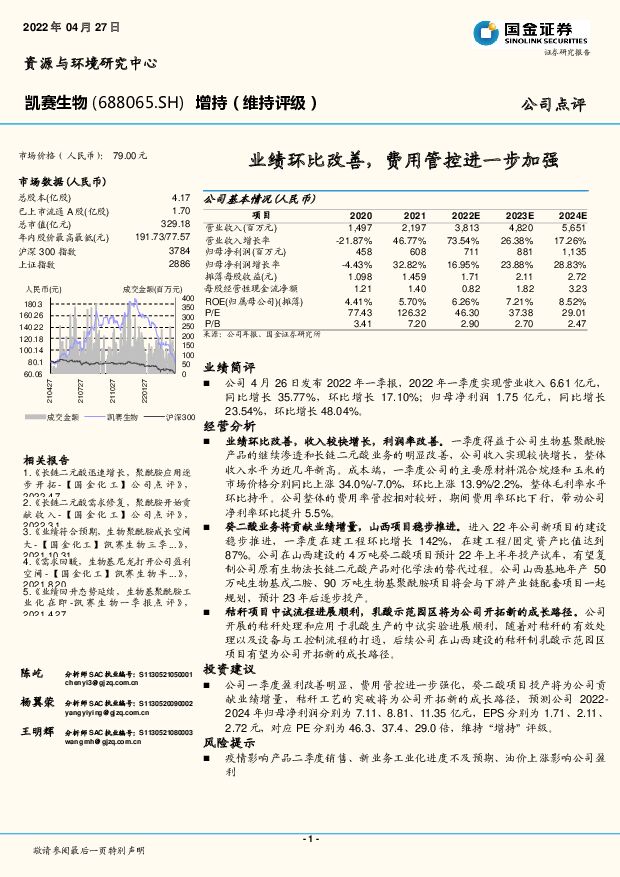

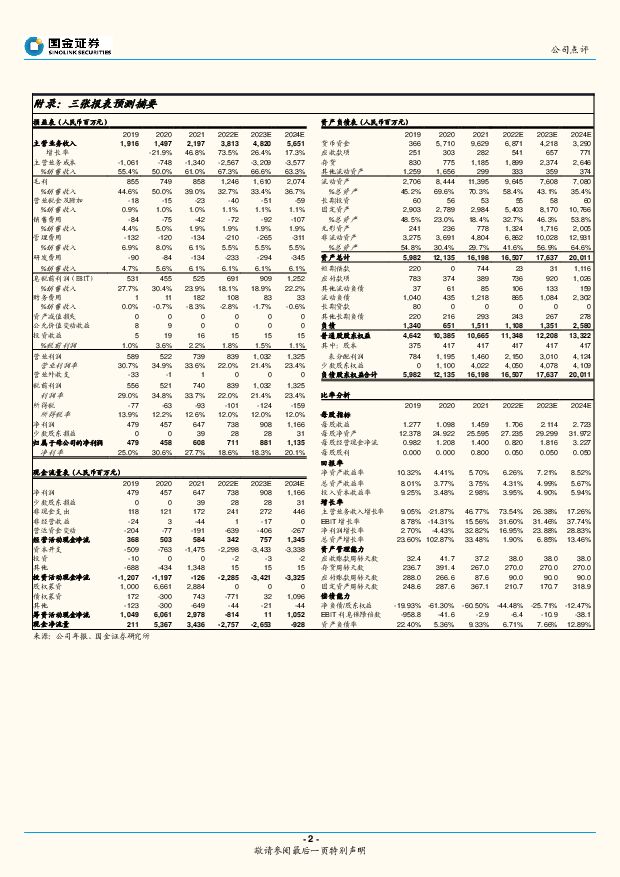

摘要:凯赛生物(688065)业绩简评公司4月26日发布2022年一季报,2022年一季度实现营业收入6.61亿元,同比增长35.77%,环比增长17.10%;归母净利润1.75亿元,同比增长23.54%,环比增长48.04%。经营分析业绩环比改善,收入较快增长,利润率改善。一季度得益于公司生物基聚酰胺产品的继续渗透和长链二元酸业务的明显改善,公司收入实现较快增长,整体收入水平为近几年新高。成本端,一季度公司的主要原材料混合烷烃和玉米的市场价格分别同比上涨34.0%/-7.0%,环比上涨13.9%/2.2%,整体毛利率水平环比持平。公司整体的费用率管控相对较好,期间费用率环比下行,带动公司净利率环比提升5.5%。癸二酸业务将贡献业绩增量,山西项目稳步推进。进入22年公司新项目的建设稳步推进,一季度在建工程环比增长142%,在建工程/固定资产比值达到87%。公司在山西建设的4万吨癸二酸项目预计22年上半年投产试车,有望复制公司原有生物法长链二元酸产品对化学法的替代过程。公司山西基地年产50万吨生物基戊二胺、90万吨生物基聚酰胺项目将会与下游产业链配套项目一起规划,预计23年后逐步投产。秸秆项目中试流程进展顺利,乳酸示范园区将为公司开拓新的成长路径。公司开展的秸秆处理和应用于乳酸生产的中试实验进展顺利,随着对秸秆的有效处理以及设备与工控制流程的打通,后续公司在山西建设的秸秆制乳酸示范园区项目有望为公司开拓新的成长路径。投资建议公司一季度盈利改善明显,费用管控进一步强化,癸二酸项目投产将为公司贡献业绩增量,秸秆工艺的突破将为公司开拓新的成长路径,预测公司2022-2024年归母净利润分别为7.11、8.81、11.35亿元,EPS分别为1.71、2.11、2.72元,对应PE分别为46.3、37.4、29.0倍,维持“增持”评级。风险提示疫情影响产品二季度销售、新业务工业化进度不及预期、油价上涨影响公司盈利

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

4小时前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

4小时前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

4小时前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

4小时前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

4小时前020积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

4小时前018积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

4小时前018积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

4小时前018积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

4小时前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

4小时前018积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

4小时前018积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

4小时前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

4小时前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

4小时前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

4小时前218积分

-

回盛生物 2023年年报及2024年一季报点评:养殖行情低迷影响公司业绩,大股东增持传递积极信号 民生证券 2024-04-25(3页) 附下载

回盛生物(300871)事件概述:公司于4月24日发布2023年年报及2024年一季报,2023年公...

695.96 KB共3页中文简体

4小时前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

4小时前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

4小时前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

4小时前018积分

-

百克生物 手握国产首个带状疱疹疫苗,市场潜力巨大 华源证券 2024-04-25(11页) 附下载

百克生物(688276)带状疱疹疾病负担较大,国内每年新发病例超150万人。根据《带状疱疹中国专家共...

767.47 KB共11页中文简体

4小时前018积分