餐饮行业研究:餐饮社零降幅环比扩大,仍处于经营磨底阶段国金证券2022-05-17.pdf

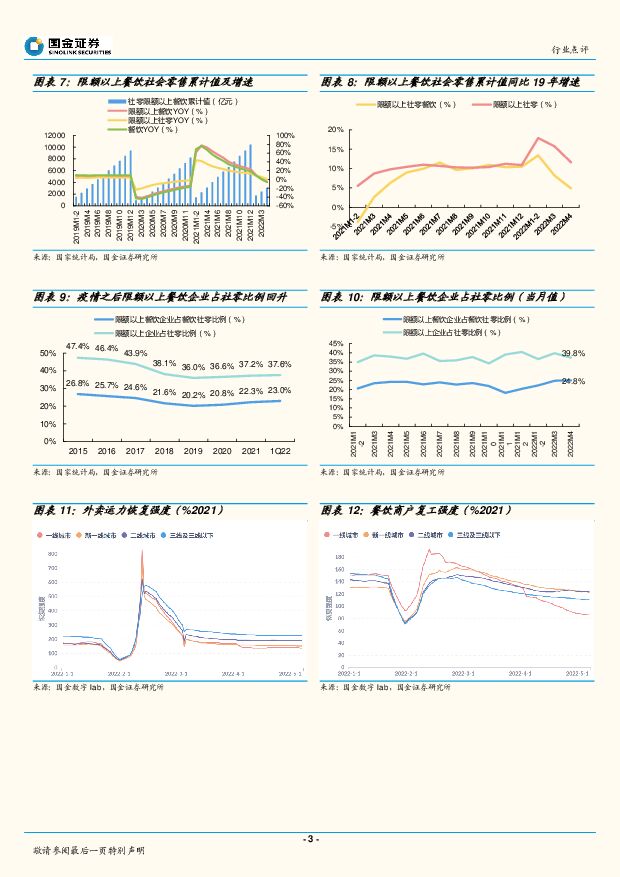

摘要:事件2022年5月16日,国家统计局公布社会消费品零售数据。1-4月社零总额138142亿元、同比下降0.2%,社零餐饮收入13262亿元、同比下降5.1%,其中限额以上单位餐饮收入3064亿元、同比减少5.6%;2022年4月社零总额29483亿元、同比下降11.1%,社零餐饮收入2609亿元、同比下降22.7%,其中限额以上单位餐饮收入653亿元、同比下降24.0%。评论2022年4月餐饮行业由于部分地区疫情仍未好转,整体延续3月承压趋势。4月社零餐饮收入同降22.7%、低于社零整体11.6pct,较2019年同期下降20.5%。1-4月社零餐饮收入同比下降5.1%,低于社零整体4.9pct,较2019年同期下降4.8%。4月上海延续3月中下旬的严格管控措施,线下餐饮仍保持歇业状态,预计商场店占比高或一线城市占比高的品牌受影响程度更大。此外,北京、广州等地也存在疫情点状复发情况,线下堂食于部分时段关闭,餐饮消费整体承压。限额以上餐饮企业下滑幅度高于行业整体,或因高基数及堂食受限影响,但占比仍有提升,整体品牌化、连锁化趋势不变。2022年4月限额以上单位餐饮收入同降24.0%,降幅大于餐饮整体1.3pct、社零整体12.9pct,较2019年同期减少5.5%,在餐饮整体中占比25.0%、同比上升0.8pct(限额以上企业占社零比例同比下降0.6pct);1-4月限额以上单位餐饮收入同减5.6%,降幅大于餐饮整体0.5pct、社零整体5.4pct,较2019年同期同增4.9%。4月限额以上餐饮企业下降幅度高于餐饮整体,或因2021年同期基数较高,小区团购多为限额以下企业以及一线城市品牌餐饮堂食受限等。限额以上餐企占比进一步提升,反映疫情再度加剧导致行业边缘出清效应更为明显以及初创品牌存活难度进一步上升,我们认为国内餐饮业品牌化、连锁化长期趋势不改。一线城市外卖运力、复工强度仍处较低水平,开店受疫情影响积极性减弱,未来外卖有望先行恢复。根据国金数字lab数据,受上海尚处严格防控阶段的影响,一线城市外卖运力恢复强度、商户复工强度均仍处较低水平,进入4月开始强度均低于其它线级城市,其中预计餐饮购物中心店暂停堂食或歇业比例更高,未来外卖有望先行恢复。需求端,深圳餐饮需求快速恢复,五一节抬升强度明显高于全国水平,预计未来复苏过程中社交属性强、重体验感的品牌餐饮有望更受益,北京因暂停堂食4月下旬需求有所回落。商圈客流恢复程度依旧较低,截至五一前一周约为2019年同期的36%。从Top750连锁品牌整体开店数看,4月进一步下滑至去年同期的约10%,预计今年餐饮连锁开店计划将更多集中于2季度下旬以后落地。分品类看,1-4月开店Top10品类与去年相比,奶茶饮品、炸鸡汉堡延续前二,咖啡进入前三,鸭脖、面馆、麻辣烫排名上升,火锅、火锅超市出榜。投资建议我们维持行业“增持”评级。4月社零数据反映餐饮行业在疫情加剧情况下承压明显,限额以上餐企占比进一步提升,5月预计餐饮整体仍承压,但供应链恢复形势向好,建议关注:1)居家场景下预制菜、速冻食品需求增长,相关标的如味知香、广州酒家等;2)锁定早餐场景、发力团餐业务、有望受益上海外卖逐渐恢复的巴比食品;3)单店模型高效、抗风险能力较强、有外卖业务补充的百胜中国、九毛九。风险提示疫情反复风险,终端需求恢复不及预期,行业竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

1天前018积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

1天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

1天前018积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

1天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

1天前018积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

1天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

1天前018积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

2天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

2天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

2天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

2天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2天前218积分