房地产行业点评:方向重于力度,胜率赔率双升天风证券2022-05-17.pdf

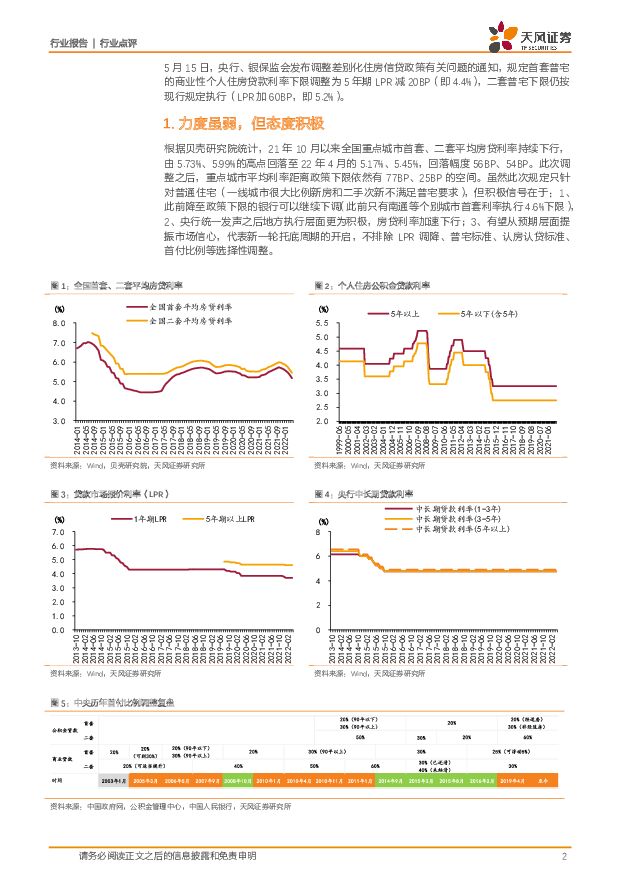

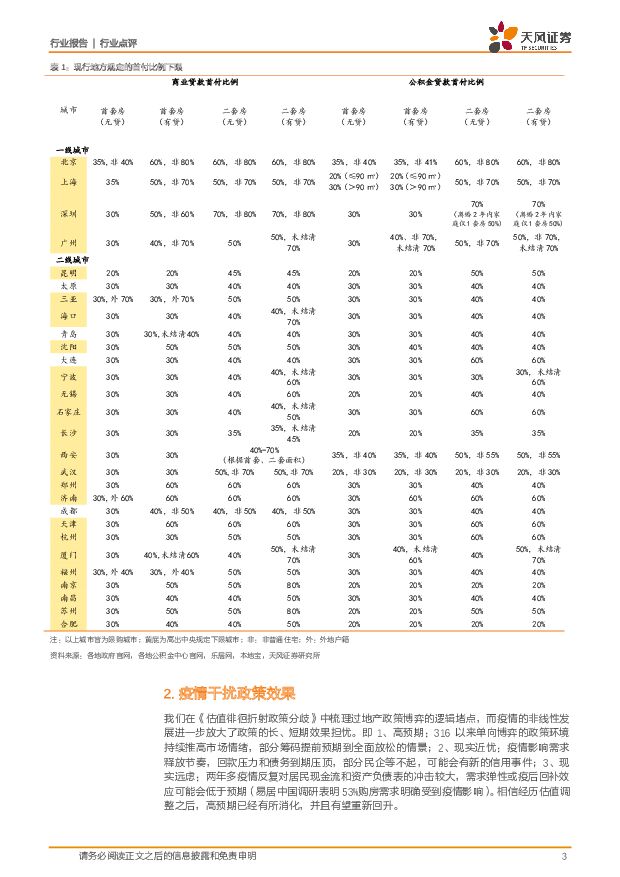

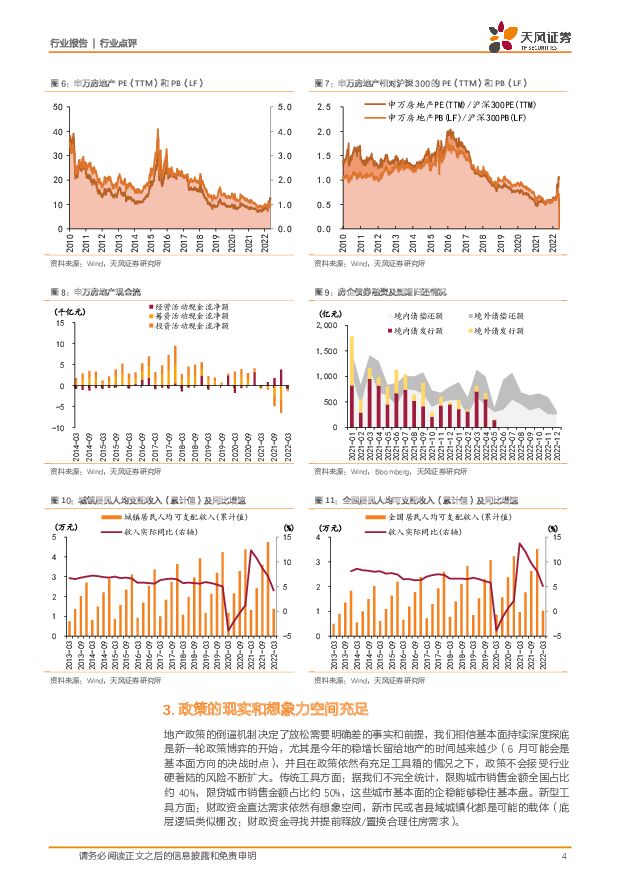

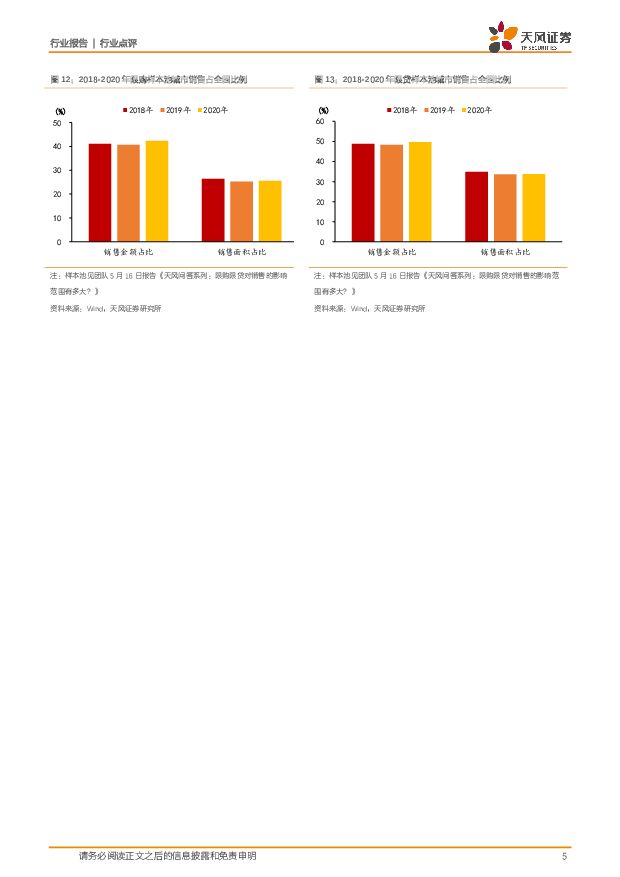

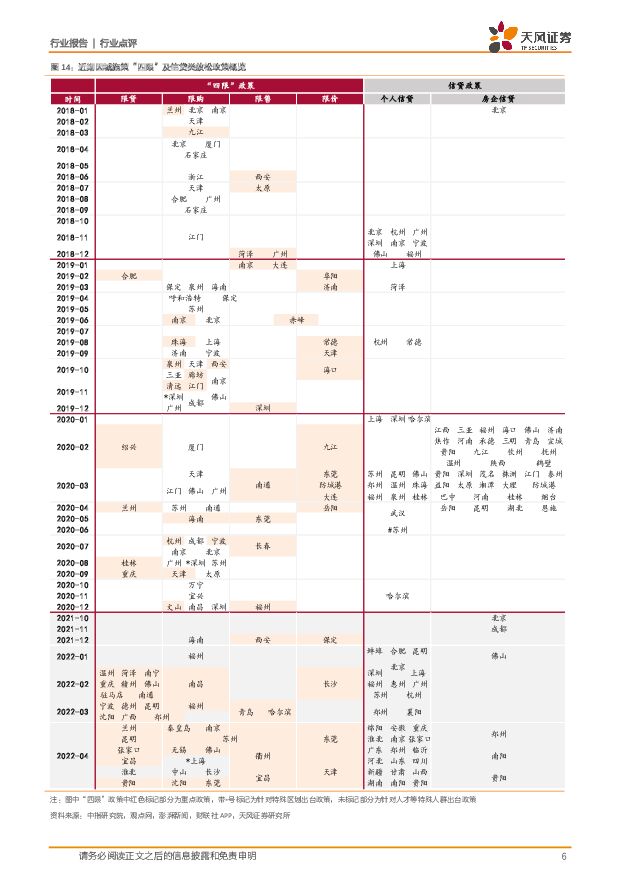

摘要:5月15日,央行、银保监会发布调整差别化住房信贷政策有关问题的通知,规定首套普宅的商业性个人住房贷款利率下限调整为5年期LPR减20BP(即4.4%),二套普宅下限仍按现行规定执行(LPR加60BP,即5.2%)。力度虽弱,但态度积极此次个人住房贷款利率下限调整之后,重点城市平均利率距离政策下限依然有77BP、25BP的空间。虽然此次规定只针对普通住宅(一线城市很大比例新房和二手次新不满足普宅要求),但积极信号在于:1、此前降至政策下限的银行可以继续下调(此前只有南通等个别城市首套利率执行4.6%下限),2、央行统一发声之后地方执行层面更为积极,房贷利率加速下行;3、有望从预期层面提振市场信心,代表新一轮托底周期的开启,不排除LPR调降、普宅标准、认房认贷标准、首付比例等选择性调整。疫情干扰政策效果我们在《估值徘徊折射政策分歧》中梳理过地产政策博弈的逻辑堵点,而疫情的非线性发展进一步放大了政策的长、短期效果担忧。即1、高预期:316以来单向博弈的政策环境持续推高市场情绪,部分筹码提前预期到全面放松的情景;2、现实近忧:疫情影响需求释放节奏,回款压力和债务到期压顶,部分民企等不起,可能会有新的信用事件;3、现实远虑:两年多疫情反复对居民现金流和资产负债表的冲击较大,需求弹性或疫后回补效应可能会低于预期(易居中国调研表明53%购房需求明确受到疫情影响)。相信经历估值调整之后,高预期已经有所消化,并且有望重新回升。政策的现实和想象力空间充足地产政策的倒逼机制决定了放松需要明确差的事实和前提,我们相信基本面持续深度探底是新一轮政策博弈的开始,尤其是今年的稳增长留给地产的时间越来越少(6月可能会是基本面方向的决战时点),并且在政策依然有充足工具箱的情况之下,政策不会接受行业硬着陆的风险不断扩大。传统工具方面:据我们不完全统计,限购城市销售金额全国占比约40%,限贷城市销售金额占比约50%,这些城市基本面的企稳能够稳住基本盘。新型工具方面:财政资金直达需求依然有想象空间,新市民或者县域城镇化都是可能的载体(底层逻辑类似棚改:财政资金寻找并提前释放/置换合理住房需求)。地产是被动变量,短期赔率重新提升我们始终认为地产是经济发展的被动变量,即使几轮成功的轰轰烈烈的逆周期调控,地产的主动作为依然叠加了内外部的时代红利。居民储蓄和杠杆逆周期调节的空间是有限的,也是需要前提的,地产放松能够解决一部分问题,但是不能解决所有问题。目前受居民资产负债表损伤和资产升值预期的影响(接受了房住不炒),我们认为此轮基本面改善幅度会明显弱于前几轮周期,但是不意味着当前继续保持克制(此轮政策定力已经超出市场预期,也很好地起到教育市场的目的),也不影响情绪的改善和预期的抢跑。地产PB估值对基本面的量价预期是高度敏感的,短期的政策改善预期和基本面潜在的方向变化会进一步提升地产的胜率和赔率。把握政策结构性宽松的beta与收并购的alpha投资建议:未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。持续推荐:1)优质龙头:金地集团、保利发展、万科A、龙湖集团、招商蛇口;2)优质成长:新城控股、旭辉控股集团;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。建议关注:首开股份、华发股份、金融街、越秀地产、建发国际等地方国企。风险提示:行业信用风险蔓延;行业销售下行超预期;因城施策力度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

4小时前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

4小时前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

4小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4小时前020积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

4小时前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

4小时前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

4小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

4小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

4小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

4小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

4小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

4小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

4小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

4小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

4小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

4小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

4小时前018积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

4小时前018积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

4小时前018积分