房地产:统计局4月数据点评-现实向预期靠拢天风证券2022-05-17.pdf

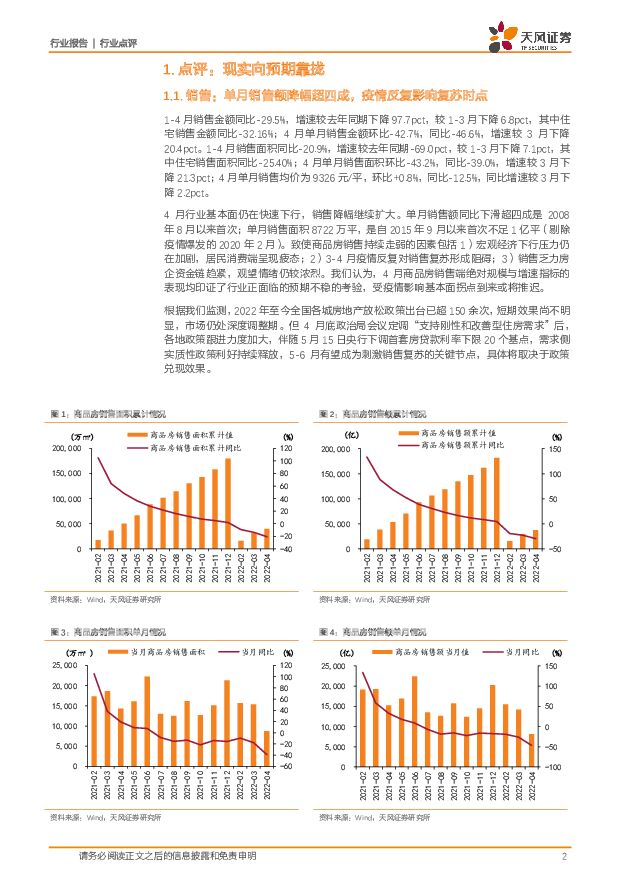

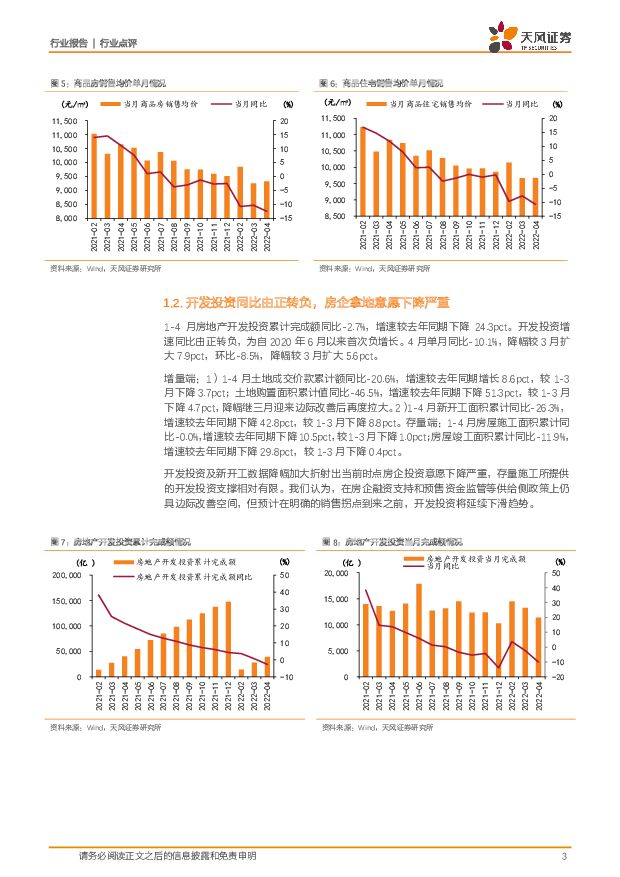

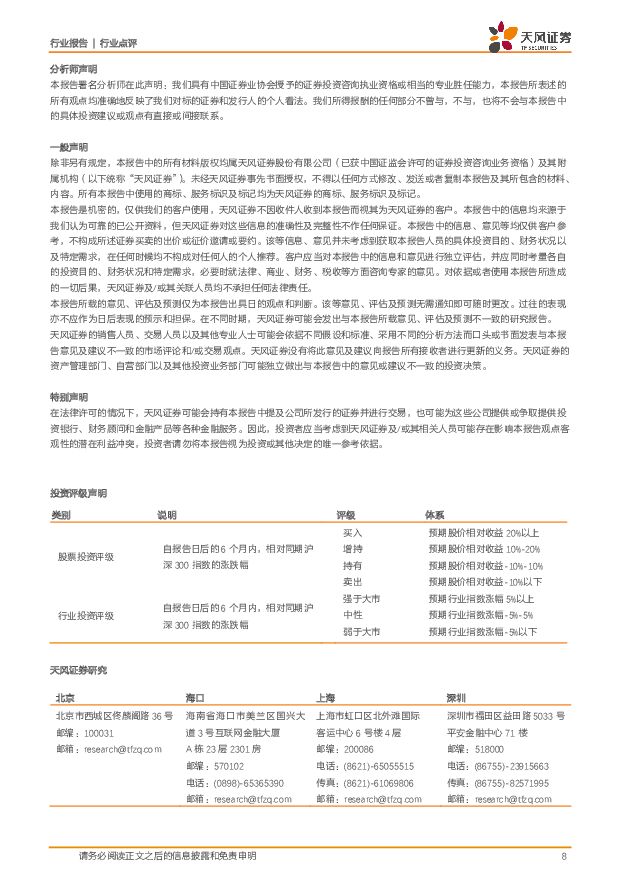

摘要:销售:单月销售额降幅超四成,疫情反复影响复苏时点1-4月销售金额同比-29.5%,增速较去年同期下降97.7pct,较1-3月下降6.8pct;4月单月销售金额环比-42.7%,同比-46.6%,增速较3月下降20.4pct。1-4月销售面积同比-20.9%,增速较去年同期-69.0pct,较1-3月下降7.1pct;4月单月销售面积环比-43.2%,同比-39.0%,增速较3月下降21.3pct。4月行业基本面仍在快速下行,销售降幅继续扩大。单月销售额同比下滑超四成为2008年8月以来首次。单月销售面积8722万平,是自2015年9月以来首次不足1亿平(剔除疫情爆发的2020年2月)。致使商品房销售持续走弱的因素包括1)宏观经济下行压力仍在加剧,居民消费端呈现疲态;2)3-4月疫情反复对销售复苏形成阻碍;3)销售乏力房企资金链趋紧,观望情绪仍较浓烈。我们认为,4月商品房销售端绝对规模与增速指标的表现均印证了行业正面临的预期不稳的考验,受疫情影响基本面拐点到来或将推迟。根据我们监测,2022年至今全国各城房地产放松政策出台已超150余次,短期效果尚不明显,市场仍处深度调整期。但4月底政治局会议定调“支持刚性和改善型住房需求”后,各地政策跟进力度加大,伴随5月15日央行下调首套房贷款利率下限20个基点,需求侧实质性政策利好持续释放,5-6月有望成为刺激销售复苏的关键节点,具体将取决于政策兑现效果。开发投资同比由正转负,房企拿地意愿下降严重1-4月房地产开发投资累计完成额同比-2.7%,增速较去年同期下降24.3pct。开发投资增速同比由正转负,为自2020年6月以来首次负增长。4月单月同比-10.1%,降幅较3月扩大7.9pct,环比-8.5%,降幅较3月扩大5.6pct。增量端:1)1-4月土地成交价款累计额同比-20.6%,较1-3月下降3.7pct;土地购置面积累计值同比-46.5%,较1-3月下降4.7pct,降幅继三月迎来边际改善后再度拉大。2)1-4月新开工面积累计同比-26.3%,增速较去年同期下降42.8pct,较1-3月下降8.8pct。存量端:1-4月房屋施工面积累计同比-0.0%,增速较去年同期下降10.5pct,较1-3月下降1.0pct;房屋竣工面积累计同比-11.9%,增速较去年同期下降29.8pct,较1-3月下降0.4pct。开发投资及新开工数据降幅加大体现出当前时点房企投资意愿下降严重,存量施工所提供的开发投资支撑相对有限。我们认为,在房企融资支持和预售资金监管等供给侧政策上仍具边际改善空间,但预计在明确的销售拐点到来之前,开发投资将延续下滑态势。到位资金继续走低,各指标跌幅均有扩大1-4月全国房地产开发企业到位资金同比-23.6%,增速较去年同期下降58.8pct,较1-3月下降4.0pct,降幅已连续扩大13个月。其中:1)销售回款:1-4月定金及预收款同比-37.0%,4月单月同比-53.0%,环比-26.5%,销售端仍在持续走弱。1-4月个人按揭贷款同比-25.1%,4月单月同比-42.4%,环比-25.7%,环比降幅有所收窄,表明按揭贷款环境有所宽松;2)外部融资:1-4月国内贷款同比-24.4%,4月单月同比-28.0%,环比-7.7%;1-4月自筹资金同比-5.2%,4月单月同比-6.6%,环比-16.4%。4月到位资金来源内各项指标同比跌幅均有扩大趋势,伴随上半年偿债高峰的来临,房企资金流动性风险仍在加剧。我们认为房企整体信用面的回暖是销售信心修复及开发投资意愿提升的前提,当前市场在再融资机制方面仍具操作空间。把握左侧收并购和右侧集中度提升4月行业销售降幅继续扩大,市场仍处深度调整期。近期房贷款利率等实质性利好落地为需求改善已奠定良好基础,我们认为后续市场仍需辅以与需求端相匹配的房企融资端利好来共同推动基本面的复苏,政策“组合拳”值得期待。未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。持续推荐:1)优质龙头:金地集团、保利发展、万科A、龙湖集团、招商蛇口;2)优质成长:新城控股、旭辉控股集团;3)优质物管:碧桂园服务、招商积余、保利物业、旭辉永升服务。建议关注:首开股份、华发股份、金融街、越秀地产、建发国际等地方国企。风险提示:行业信用风险蔓延;行业销售下行周期开始;行政调控保持高压;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3小时前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3小时前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

3小时前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3小时前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3小时前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

3小时前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

3小时前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

3小时前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

3小时前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3小时前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

3小时前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

3小时前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

3小时前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

3小时前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3小时前010积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1天前220积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前220积分