索通发展事件点评:收购欣源股份,打造新的盈利增长极民生证券2022-05-17.pdf

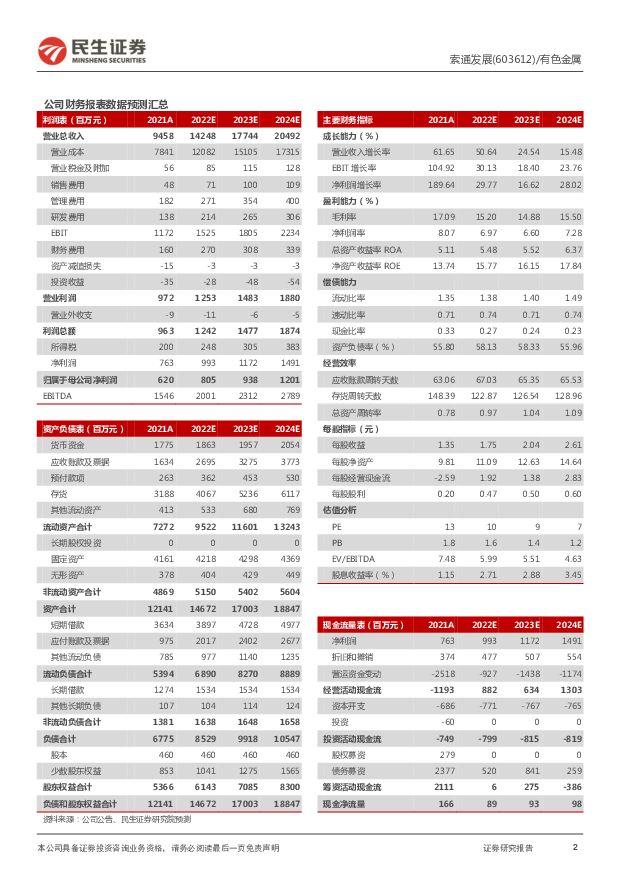

摘要:索通发展(603612)事件概述: 2022 年 5 月 16 日,公司发布定增预案, 拟收购欣源股份 94.98%股权,欣源股份 100%股权作价不超过 12 亿元,公司现金支付不高于 30%。本次发行股份购买资产的发行股价为 17.73 元,高于停牌前的 17.37 元。补齐锂电负极技术短板,切入新能源车产业链。 公司石油焦年采购量 300 万吨,带量采购优势明显,公司积极布局锂电负极材料领域,2022 年 4 月宣布建设年产 20 万吨锂电负极材料,首期 5 万吨项将开工建设,建设周期 12 个月,4月 4 日,公司中标 770MW 光伏配套项目, 公司介入锂电负极材料领域,主要优势在绿电和原料。石墨负极工艺复杂,技术壁垒较高,欣源股份 2016 年开始生产石墨负极,采用全工序一体化生产,工艺优势突出,弥补公司在锂电负极领域的技术短板,协同效应明显。完成最后一块拼图,锂电负极材料杨帆启航。收购欣源股份后,公司锂电负极布局完善,欣源股份 2021 年石墨负极材料销量约 0.6 万吨,吨毛利约 1.7 万元,据此测算,公司首期 5 万吨锂电材料有望贡献 8.5 亿元毛利,第二增长极逐步形成,未来有望实现“预焙阳极+锂电负极“ 双引擎。预焙阳极需求向好, 行业利润高。 随着国内电力紧张缓解,电解铝复产加快,3 月电解铝运行产能达 4000 万吨,创历史新高,产量 333 万吨,同比持平,随着丰水期到来,复产继续,预焙阳极需求向好。受电解铝需求上升,石油焦供应增长缓慢,价格大幅上涨,预焙阳极价格也持续上升,据我们测算,5 月 16 日预焙阳极利润 692 元/吨,公司石油焦采购优势突出,利润表现更好。未来看点:1)实施“C+战略:双驱两翼,低碳智造” 。做大做强“双驱”,巩固公司预焙阳极龙头地位。左驱动轮指“预焙阳极”,公司借助北铝南移的时机,积极扩大市场份额,预计 22/23 年预焙阳极产能 282/347 万吨,“十四五”末实现产能约 500 万吨。右驱动轮是指“原料石油焦”,公司 2022 年采购量达300 万吨, 占全国石油焦产量近 10%,公司发挥采购规模优势,保障原料的低成本供应。 2) 加快培育未来“两翼“,打造锂电负极第二增长极。 左翼基于预焙阳极优势, 向下游客户提供“多产品+服务”, 帮助电解铝企业挖掘电解槽减碳节能潜力。右翼基于石油焦原材料优势,利用光伏等绿色新能源,打造以锂电池负极为代表的新型碳材料平台。 公司嘉峪关一期 5 万吨锂电负极材料,并配套 770MW光伏项目,根据 2021 年欣源股份盈利水平,一期项目有望共享毛利 8.5 亿元。投资建议: 随着预焙阳极产能释放以及锂电负极项目积极推进,公司业绩或将继续增长。我们预计公司 2022-2024 年将实现归母净利 8.05 亿元、9.38 亿元和 12.01 亿元,EPS 分别为 1.75 元、2.04 元和 2.61 元,对应 4 月 27 日收盘价的 PE 分别为 10、9 和 7 倍,维持“推荐”评级。风险提示: 原材料价格大幅上涨,产能释放不及预期,下游需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

附下载")

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

1天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

1天前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

附下载")

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前218积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

附下载")

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

附下载")

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前018积分